被资本看好的燕窝市场真的羽翼渐丰吗?

-

-

玄衣秀士 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 131 浏览

近期,燕之屋再冲“燕窝第一股”登上热搜,

2011年起,这已经是这家燕窝头部企业第三次冲击IPO,离上市临门一脚,却再次铩羽而归。

同时,围绕辛巴和刘畊宏等主播带货翻车的“糖水燕窝”事件,又一次把燕窝推到了风口浪尖。

燕窝究竟是珍馐补品,还是靠营销撑起来的“智商税”?

关于它的争议之声,从未停止……

燕窝是门好生意么

显见的是增长,在消费升级和品牌创新的双驾马车带动下,燕窝销量放量走高,进口水涨船高,整体市场呈现供给侧与需求侧双增长格局。

自古以来,中国就是燕窝消费大国。明清时期,燕窝随着郑和的海上货船流入中国,便迅速找到了生存的土壤。之后的500年间,从宫廷御膳到食补珍品再到名媛必备,燕窝在某种程度上成为阶级、身份的象征。而今,更是被资本冠以“大健康+消费升级+中式滋补”等标签,依旧为逢年过节送礼上选。

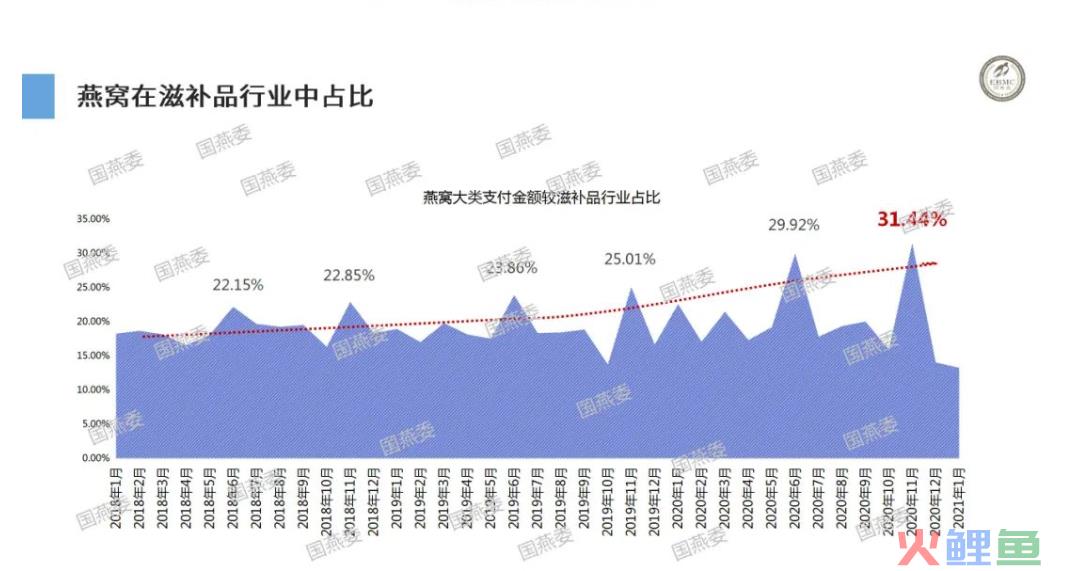

据全国城市农贸中心联合会燕窝专业委员会发布的《2020燕窝行业白皮书》披露,我国燕窝市场规模从2016年的69亿元迅速增长至2020年的400亿元,市场规模以每年30%的复合增长率增加。纵观传统滋补品这个赛道,最“受宠”的就是燕窝行业。销量连年走高,成交额占比约为三成,独占鳌头。

▲2020年燕窝电商数据调研报告 - 数据来源:国燕委

随着全民大健康时代的到来,《2022年中国燕窝市场新格局研究报告》预测,中国燕窝市场规模有望在2025年超过1000亿元,成为下一个千亿市场指日可待。

▲2012-2021中国燕窝市场规模发展情况(亿元) -数据来源:尚普咨询

电商的发展更是给了燕窝新的发力阵地,在线上渠道掀起巨浪狂波。相关数据显示,2020年上半年,天猫燕窝销售额约为20亿元,较2019年同期增长约50%。2021年的618开场仅一个小时,燕窝订单量同比增长了255%,以迅雷之势拿下传统滋补品类第一。

蝉魔方数据显示,2022年抖音赛道上燕窝销量达到160万,销售额接近8亿,同比增长接近250%。而逢至年货节这样需求场景较为旺盛的大促节点,更是在10天内达成3500万销售额成就,同比增长近50%。

▲ 2022年燕窝滋补品数据概览 - 数据来源:蝉魔方

是谁给了燕窝底气?

随着中国年轻人“养生血脉”的觉醒和燕窝产品不断地推陈出新,让燕窝消费市场趋向走向年轻化。这一届年轻人对健康问题有多焦虑,燕窝就卖得有多疯狂!

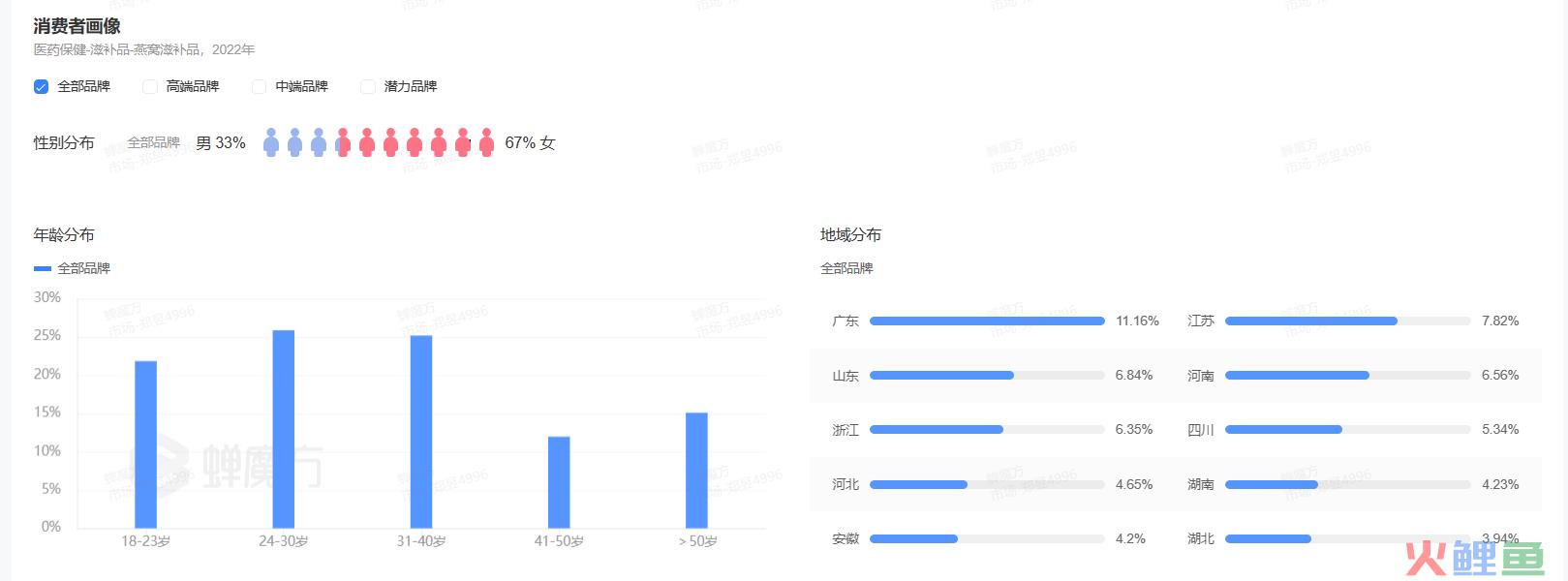

蝉魔方数据显示,近年来燕窝的主力军成了24-40岁的中青年,甚至更广泛辐射到00后。从区域分布来看,一线城市和新一线城市燕窝需求旺盛,占比接近七成。在购买燕窝的用户性别分布上,来自天猫燕窝品类趋势的数据表明,18-25岁生活富裕、消费力强的年轻女性用户群体已超过9万,其中2017-2020年女性用户量增速达到118%,约占整体消费者数量的3/4,正成为燕窝行业中数量增长最快的高潜人群。

▲ 2022年燕窝滋补品数据概览消费者画像 - 数据来源:蝉魔方

柳枝顺从风势,方能枝繁叶茂,消费者需求的变化进一步映射到市场中来,促使品牌完成产品的细分和升级。

这群消费燕窝的8090后,小时候喝过龙牡壮骨颗粒、三精牌葡萄糖酸钙,上学时买过文曲星、背背佳,是一群被新奇有效的“营销”支配着的消费者。如今,方便即食的“零食化”滋补品成为他们养生的首选。而【即食】、【免煮】等消费者诉求点则迅速延伸延展成品类卖点甚至孵化了一个新品类赛道。

▲ 2023年1月-2月燕窝滋补品品类卖点分析 - 数据来源:蝉魔方

2014年之后,即食燕窝因“开盖即食”的便利性,从行业内脱颖而出,引领行业跨入了“燕窝2.0”时代。并在2017年-2019年进入高爆增长期,年均复合增长率超过100%!2018年起,主打“下单鲜炖、冷链配送、保质期15天”的鲜炖燕窝从即食燕窝中分离而出,并以其强贴合当下年轻人对“快餐式养生”的追求,迅速打败干燕窝占成为线上渠道的销量黑马。《2019年中国大健康消费发展白皮书》显示,2020年双十一期间,鲜食燕窝增长率达到300%!

▲ 2023年1月-2月燕窝滋补品品类卖点分析 - 数据来源:蝉魔方

攻守与博弈,谁是领头燕

燕窝市场的蛋糕越来越大,在以燕之屋为代表的线下老兵和以小仙炖领衔的电商新将之间展开激烈竞争,逐渐呈现双寡头竞争局面。

深耕燕窝领域长达25年燕之屋,坐拥先发优势,有着强大的线下渠道,曾经开创了很多属于燕窝的高光时刻,推进燕窝普及化,走向大众餐桌。据燕之屋的招股书显示,2018年~2021年,燕之屋的营收分别为7.24亿元、9.51亿元、12.99亿元以及14.99亿元,同比增速分别为31.4%、36.6%和15.5%。虽然在2021年增长放缓,却仍保持着两位数的增速。

▲ 燕之屋2018-2019年营收及同比增速 - 数据整理自:燕之屋的招股书

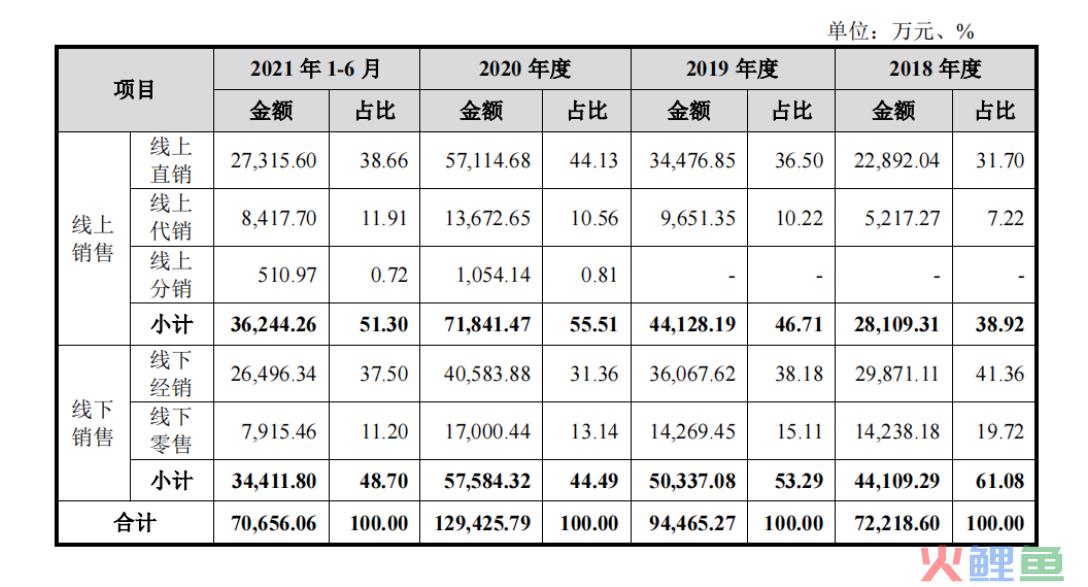

在收入占比上,线上线下平分秋色,各占5成(线上收入占总营收的51.2%,线下收入占总营收的48.8%),年平均增长率维持在30%以上。截至2021年12月31日,燕之屋拥有116家直营门店(含直营市场二级门店)和519家经销商门店,共计635家线下门店。

▲ 燕之屋2018-2019年渠道销售额及占比

蝉魔方数据显示,2022年燕之屋在抖音全年销量突破6万,销售额逼近8500万元,平均客单价不降反升,突破千元大关,带动销售额同比增长进150%。在带货渠道上,品牌自播为线上销售额贡献主要力量,占比高达84%。

▲ 2022年燕之屋抖音数据概览及渠道带货分析 - 数据来源:蝉魔方

而后起之秀小仙炖,则主打“鲜”这一产品特性,推出了鲜炖燕窝的新品类形态,利用电商渠道营威造势,生生的在燕之屋即食燕窝和干燕窝的产品密网中撕开流量缺口。

据阿里巴巴生意参谋数据显示,2016至2019连续四年蝉联天猫双十一燕窝品类冠军的燕之屋,在2020年被小仙炖赶超。

在对外公开资料里,成立9年获得6轮融资,号称影响半个娱乐圈的一碗燕窝的小仙炖,近几年销售增长速度惊人:不仅从2018年的2亿元升至2019年的8亿元,而2020年仅618、双11,销售额就达到7.1亿元。《2022年中国燕窝市场新格局研究报告》显示,2021年,小仙炖在中国燕窝市场的市占率为36%,位居第一。成了鲜炖燕窝消费升级品牌中的龙头,对标燕之屋的“燕窝销量连续两年全国领先”它打出“连续四年鲜炖燕窝全国销量领先”。

▲ 小仙炖吸引章子怡、陈数等明星大腕入股注资成为代言人 - 图源:小仙炖官网

和燕之屋从线下辐射线上不同,新消费赛道的小仙炖一开始就将线上渠道作为品牌重要发力矩阵。根据不同的平台和人群属性因地制宜地设置差异化营销打法。它将小红书作为口碑阵地,通过真实用户平台内分享,形成新用户选择参考的闭环,让用户完成种草后自己去搜索。从2019年起到现在,小红书上有几万篇关于小仙炖的用户笔记,这就是口碑阵地的效应。双管齐下,它将天猫、京东作为核心转化阵地,联合京东提出中式滋补“科学滋补+专业养生”的健康服务理念,巧借公域流量,宣传品牌文化强化用户粘性。

蝉魔方数据显示,2022年小仙炖在抖音渠道的销量突破10万,销售额逾3亿,同比增长超200%,平均客单价直逼3000元。在带货渠道上,和燕之屋以品牌自播为主不同,小仙炖更通过达人排兵布阵推进流量更迭,2022年,达播为其贡献近7成销售额,达到2亿。

▲ 2022年小仙炖抖音数据概览及渠道带货分析 - 数据来源:蝉魔方

虽然王牌产品标签各不相同,但高客单是两个品牌的共性。

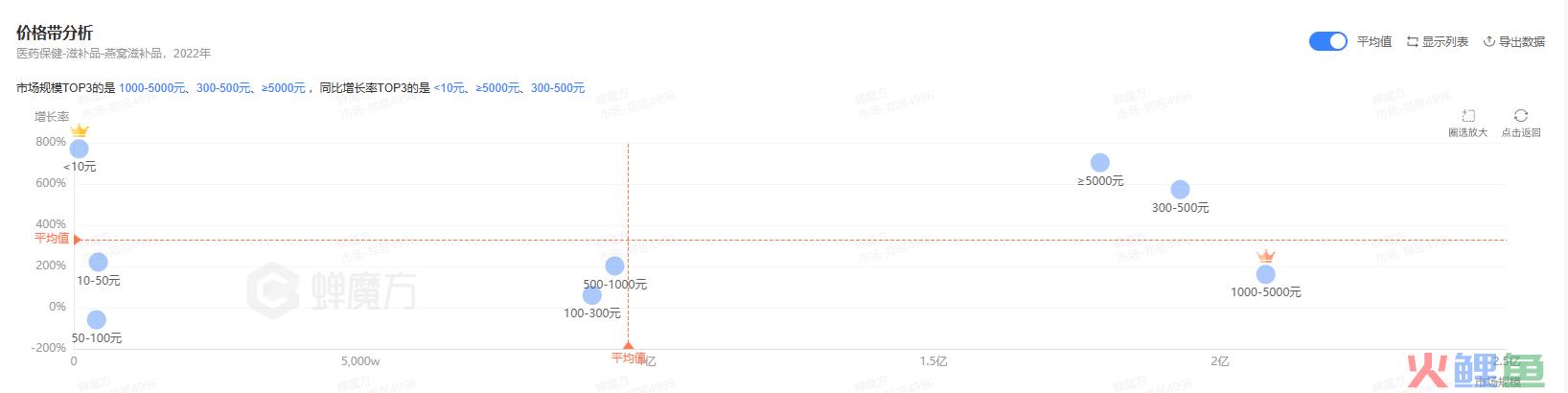

蝉魔方数据显示,在抖音赛道燕窝的价格带主要分布在1000-5000元、300-500元、≥5000元之间,这其中,小仙炖和燕之屋则是TOP5之中唯二均价破千甚至到2000元的品牌。

▲ 2022年燕窝滋补品价格带分析 - 数据来源:蝉魔方

高客单的背后是与之形成差异的低成本,资料显示,以燕之屋的营收贡献超过5成的碗燕产品为例,其市场均价为165.54元/碗,2021年销量为412.23万碗,但平均销售成本为66元。

纯以毛利衡量,燕窝行业堪称“暴利”输出。而这份“利”却被营销吃了大头。

营销狂飙下的失速困局

从明星代言,再到小红书、快抖、天猫的全域布局,燕窝行业的两大卷王—— 小仙炖和燕之屋,正凭一己营销能力快速占领市场,他们“推动燕窝滋补进入新时代”“以深度科研向未来”的故事宣传正酣。

然而,将视角投射到用户端里,故事却出现两极分化。

一边是对燕窝青睐有加的消费者,他们将燕窝视为身份象征或精神寄托,蜂拥而上为燕窝赛道突围贡献攻坚力量;一边是将燕窝视为“智商税”的质疑者,他们或因产品质量良莠不齐而投诉,或因吃了夸大宣传售卖假燕的亏而维权,围绕【燕窝+营销】产生的问题层出不穷。

这头小仙炖接二连三深陷“虚假宣传”的疑云,2020年7月,知名打假人士王海发文质疑小仙炖的“干燕窝含量5克及以上”、“0添加”以及“固形物含量大于等于90%”三大核心卖点存在虚假宣传的问题。2021年5月,因存在使用原材料、生产产地与宣传不符、生产资质虚假等虚假宣传行为,北京市朝阳区市场监督管理局对小仙炖处以20万元罚款。此外,关于小仙炖为满足上市盈利要求、换取高估值融资的质疑声,此起彼伏。

▲ 图源:国家企业信用信息公示系统官网

无独有偶,那头燕之屋亦因逆天的营销投入频上热搜,据燕之屋招股书显示,2018-2020年及2021上半年,燕之屋营收合计近40亿,但销售开支高达10亿余元;且三年半间的同期研发占比均低于2%。受众对于“营销泡沫”的质疑,在一定程度上加大了市场对其品牌的监管和审核,加大了上市的难度。

▲ 图源:燕之屋招股书

宣传和现实产生的割裂感不言自明,在“滋补”的语境下,燕窝炼成一种“时代需要什么,它便能补什么”的消费导向商品。

可以预见的是,被资本裹挟快跑的燕之屋及同样有上市预期的小仙炖,在不远的未来必有一战。但更值得关注的是,在这场双雄争霸的“破坏性竞争”中,整个燕窝行业逐渐被逼近了“失信”边缘。以燕窝相关企业的行政处罚数量为例,2019年达到了近5年来的最高,达66条,同比增长了10%,而在2020年则到了50条左右。

这种靠营销而建立起来的商业“护城河”究竟还能走多远?燕窝的质量问题背后影射的关于消费者对于整个行业的信任问题又该破解?随着行业标准的逐步完善,燕窝市场日益规范,燕窝行业的未来依旧是消亡与新生并肩而行。