中式餐饮生意:被标准化的盘中菜,你还喜欢吗?

-

-

SJPP 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 112 浏览

引言

餐饮消费,真是个特别卷的赛道。

前端市场卷,那都是小意思。

重头是供应链,各家公司恨不得把商业模型做成顶配。

能自营、能加盟、自己供应,还能卖给加盟商,

一口气赚了消费者、加盟商的钱。

这种模式倒不是没有。

很多都是这样,但效果不保证。

真不能保证。

每家公司都有自己的看家本事,

各个行业玩法也不同。

不说各家公司自己做的咋样,

个体到整体,

一场疫情,各个行业都有过一段黯淡无光的时刻,

那时的每个个体,都曾无助的挣扎,

看着门可罗雀的生意,叹了一口气,

疫情还有多久才能过去?生意何时才能回暖。

新腕儿(ID:bosandao)发现了一篇分析餐饮供应链复苏的研报,是安信证券的《餐饮供应链:百花齐放,复苏在途》。

这篇研报核心话题是餐饮供应链,具体到调味品、速冻、预制菜、烘焙四个产业,分析疫情期间的行业出清情况,及产业上中下游发生的变化,疫情过后,各个行业回复弹性情况如何。

通过这篇研报解读,你将对餐饮供应链有个新的了解。

01、万亿市场

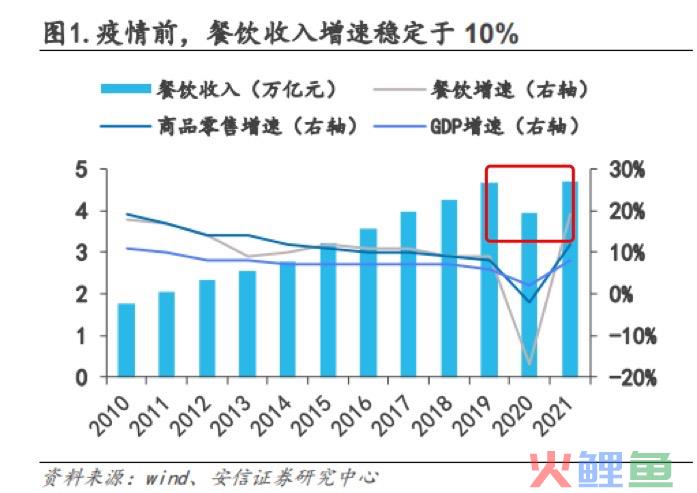

餐饮业的疫后反弹情况,还是很令人惊喜的。

中餐市场从2011年至2019年期间,年复合增长率达到10.76%。

还是很不错的。

2020年,出现一个低谷。

市场规模收从46721亿,收缩到39527亿,直到2021年后才再次升到46895亿。

在这份研报中,同样提到了这点、

2015年-2019年期间,餐饮消费增速高于当时的GDP,受疫情影响骤然下降后,到了2021年很快回升到18.6%。

国内餐饮业具备很强韧性。

餐饮市场优渥的土壤,让各个行业更有信心做规模化扩张。

扩张的前提,当然是拥有强健的供应链大动脉。

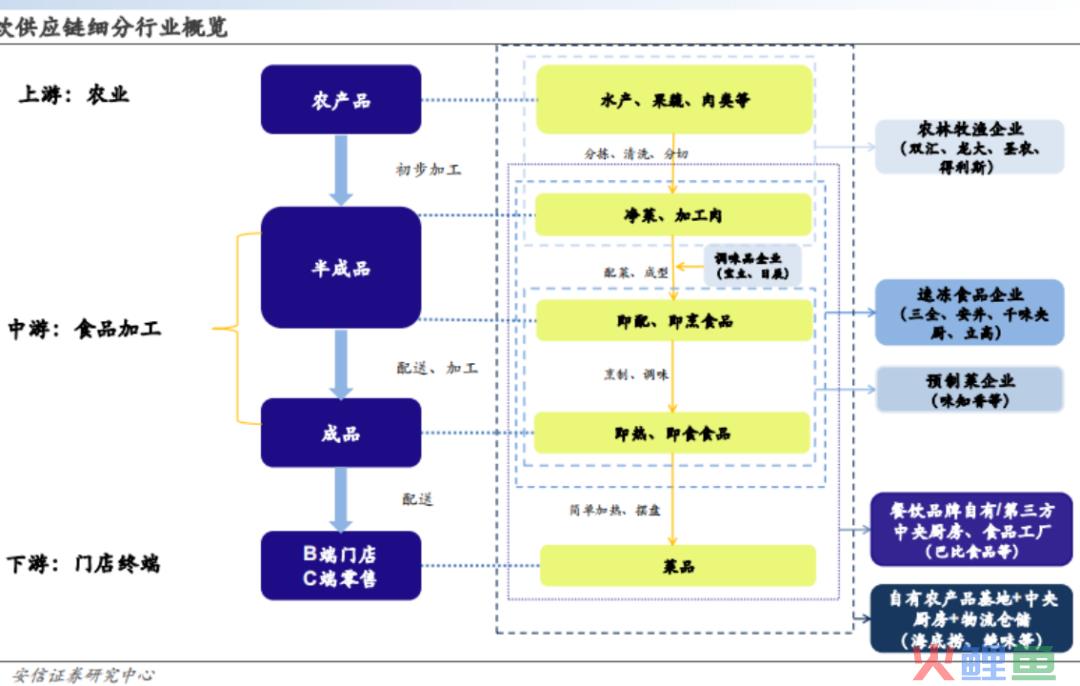

餐饮业分门别类,细分行业非常多。

整个产业环节基本上大差不差。

上游是农业,就是水产、果蔬、肉类等农产品。

农产品被送到中游的食品加工厂。

肉被切割、菜洗净,

可以做到这步就停止了。

也可以继续加工,做成即烹食品,或者即热食品。

制好的成品会被送到B端门店和C端零售渠道销售。

看到这个产业链流程,有没有觉得似曾相识?

对,很像预制菜。

预制菜一般出现在中游环节,像是安井、三全、千味央厨等,都就此布局。

待产品加工到完成成熟,一般是巴比馒头、绝味这类公司,讲成品销售给线下加盟门店。

或者是海底捞这类餐饮店内销售。

从2019年-2021年期间,国内餐饮供应链企业已经由1.7玩家增长到5.5万家,年复合增长率在80%以上。

整体来讲,企业数量虽然比较多,但成立时间短,体量小、集中度低的特征。

餐饮供应链链路很长,企业可以打通某个供应链壁垒,但如果想要纵向延伸,再横向扩张,是非常难的。

国内餐饮业又很难做成品牌。

就像新腕之前写到的快餐,快餐在中餐市场中,属于功能性强的品类,按理说,集中度会比较高。

毕竟打工人都喜欢中午能吃上一顿好吃、卫生、方便、性价比高的午餐。

数据显示,2020年,以老乡鸡、乡村基、杨国福等为代表的前五名快餐店,总商品成交额在整个中餐市场,都不到3%。

市场集中度低,整个餐饮业跑量很吃力,自然很难做大规模,形成了时下餐饮供应链企业们体量小、成立时间短的共同特征。

即便如此,餐饮供应链产业化,是行业成长的重要一步。

行业发展状态是需要时间调整的。

不过,消费端更是消费发展的结果。

现阶段,国内外食率还在增长中。

我们生活中,出去吃饭的频率越来越高了。

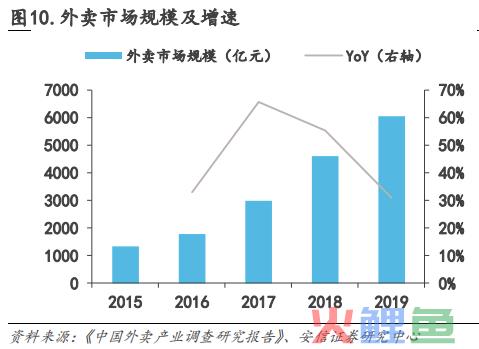

例如外卖,在2019年外卖市场规模达到6035亿,同比增长30.8%,渗透率达到15.9%。

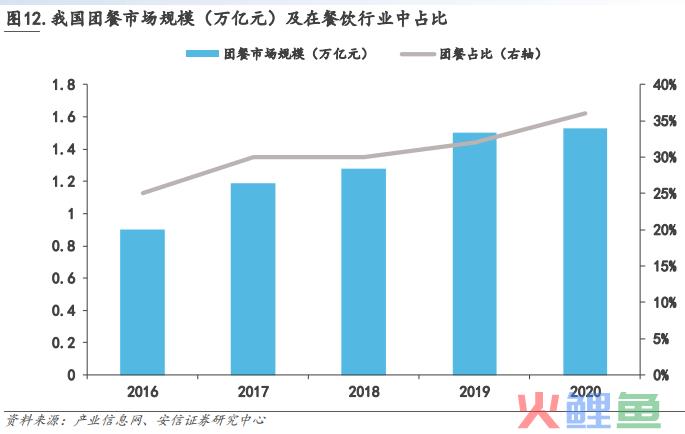

还有团餐市场在2020年,市场规模就达到了1.53万亿,占比36%,期间年复合增速是14.2%,受众群体为6.7亿人。

换言之,就是你今天去超市买菜的路上,每遇到两个人中,至少有一个人常吃团餐、乡餐。

在老家常吃酒席。

这项餐饮业态主要在低线城市和农村。

流水席需要到处跑,因此,他们对规模化采购的预制菜,需求性很强。

这是继外卖之后,另一项催促餐饮供应链规模化的积极信号。

还有餐厅连锁化率提升后,人员薪资、租金、原材料价格大幅上涨。

餐饮业降本增效,是重要课题。

看到这里是不是会有些熟悉?

预制菜的出现降低了对厨师等操作人员的人力成本压力,还有后厨面积等。

帮助餐饮业有力的做到降本增效。

整个餐饮供应链都在规模化、标准化,

看似是为了餐厅的发展,

本质上,帮助餐厅标准化经营,只是一个结果,

而供应链的标准化,带动的高产能,是推动整个餐饮业态的重要手段。

现阶段,其实各个细分餐饮行业,都呈现出降本增效,以提升供应链产能的手段,拉高餐饮运营规模和效率。

02、调味品,烹饪更精简

调味品,堪称餐饮业的灵魂所在。

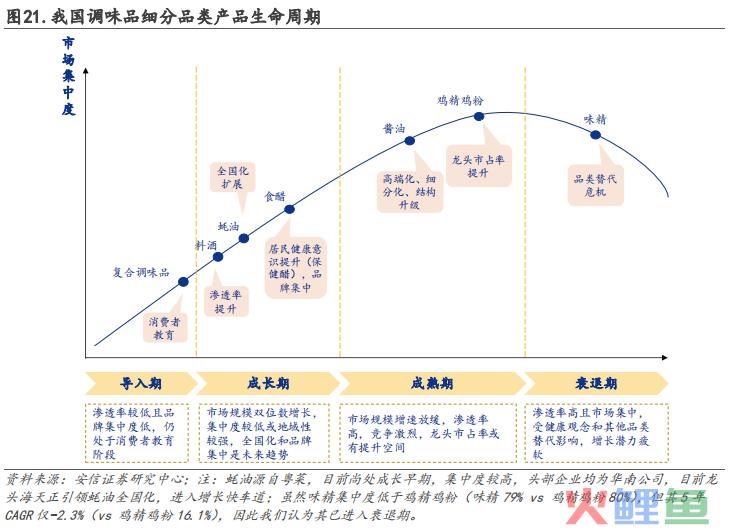

调味品分为基础调味品和复合调味品。

基础调味品就是盐、味精等。

复合调味品可以看做是传统调味品细分后的结果。

在我们以往认知中,调味品就是盐、鸡精。

对于一个烹饪水平还有成长空间的小白来讲,

这盘菜炒的好不好吃,能不能入口,纯粹看运气。

复合调味品的出现,实际上是为了简化烹饪难度。

用复合调味品炒菜,甚至连盐都不用放,放了调料炒制即可食用。

听起来就很方便。

既有锅气,还好吃。

复合调味品在餐饮渠道使用率比较高,家庭其实并不多。

复合调味品也很契合线下餐饮门店的模式需求。

在上文提到了,餐饮门店们很看重降本增效。

定制的复合调味品可以减少人工依赖,像是厨师水平和人员的要求等,都比较节省。

除此之外,餐饮想要连锁化扩张,厨师可能都有自己的烹饪习惯,导致餐品口感很难百分之百复制。

定制的复合调味品可以保证菜品口感的稳定性。

做菜的速度也会更高,消费者更快吃完后,提高餐厅的翻台率。

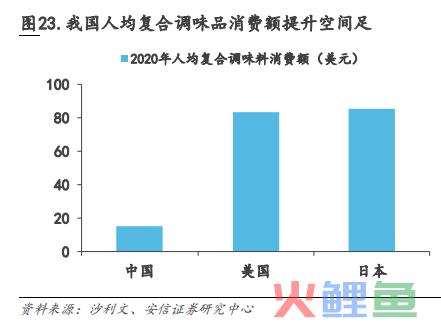

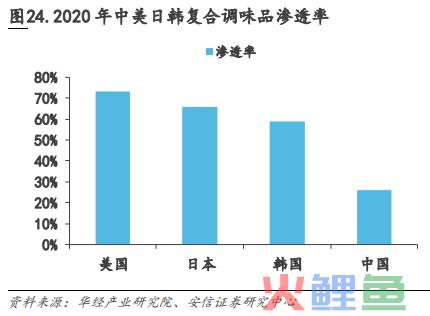

2020年,国内调味品是美国的52%、日本的45%,人均开支15美元/年。

国内复合调味品渗透率还是比较低的。

本质还是在于,在大家以往认知中,炒菜只需要放盐、鸡精、味精、白糖、酱油这类基础性调料。

正所谓“好厨师一把盐”。

国内悠久的舌尖文化,可能一时间不能接受,以往分几道工序,来回放调料、勾芡的宫保鸡丁,现在只需要一勺宫保鸡丁复合调味料就炒好了。

这与原本的烹饪文化,是相悖的。

但还是上述的观点,复合调味品为餐饮的商业空间,提供了更多可能。

和餐饮业很像,复合调味品市场集中度很低。

据前瞻产业研究院数据,2019年,国内复合调味品行业前三名总占比只有12.57%。

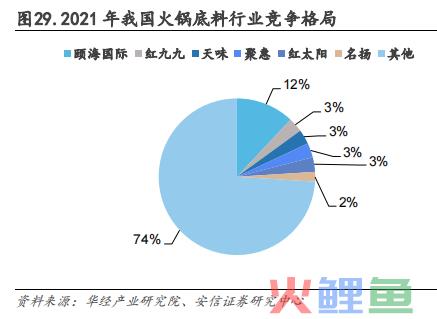

生活中最喜欢吃的火锅,细分的火锅底料赛道前五名占比(CR5)只有24%,中式复合调味品前三名占比(CR3)只有7.9%。

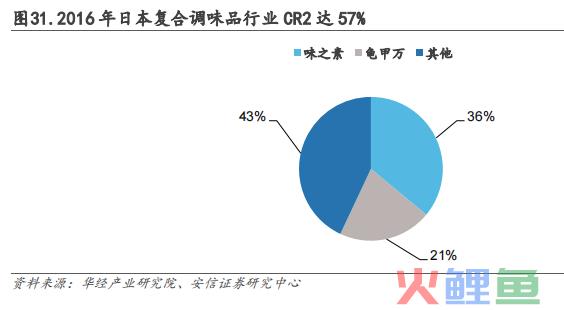

而日本的复合调味品行业前两名公司(CR2),就达到了57%。

充分说明,日本市场对复合调味品认知比较成熟,大家还是比较认可的。

国内市场,可能还需要一些时间。

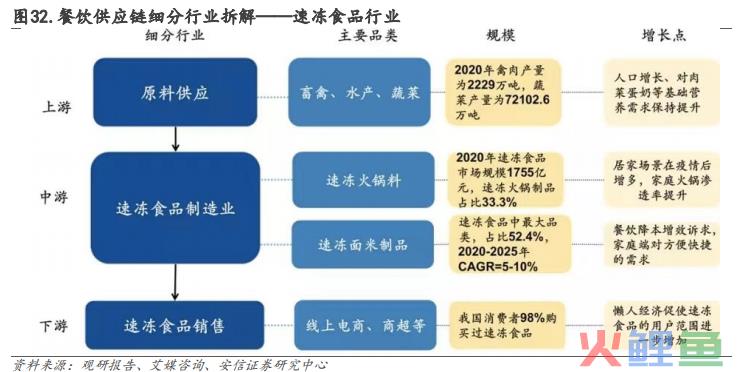

03、速冻食品带来稳定性

如果说调味品是餐饮业的灵魂,那么速冻食品则为整个餐饮供应链带来很强的稳定性。

为什么这么讲?

速冻食品是食品加工业的产物,也是冷链出现后大面积运用后的结果。

就是将上游的禽畜、水产、蔬菜类原料,送至中游的速冻食品制造企业家加工。

速冻火锅料和速冻米面制品就此完成。

做好的成品,会送到下游各大商超或线上销售渠道销售。

相对于复合调味品,其实国内速冻食品品牌的市场认知度还是很高的。

我们能很快想起三全、安井,还有千味厨房等。

这说明速冻食品在国内是具备不错的市场空间的。

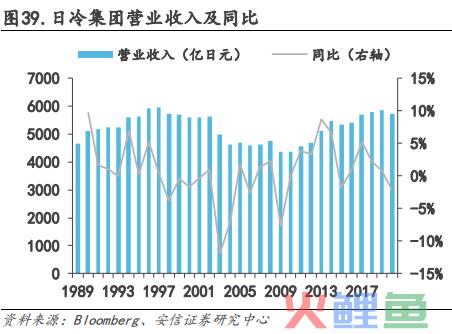

一组数据显示,在2020年,日冷集团总收入5728亿日元,折合人民币是55.37亿,对标中国企业,三全当年收入69.36亿,安井是69.65亿。

要知道,中国人口总数是日本的12倍。

可龙头企业收入持平。

证明中国速食食品市场大众态度还是不错的,只是认知不够成熟和深刻,普及率和使用率还没那么高。

这或许与速冻食品企业们研发新品数量不足,或者市场认知教育,还有一定关系。

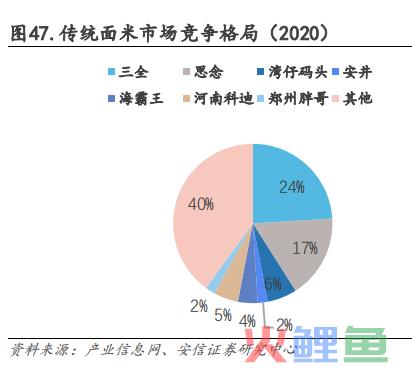

速冻食品品类,常见的就是面米和火锅底料了。

先聊速冻米面。

国内第一颗速冻汤圆出现在1991年,是三全所做。

自那之后,速冻油条、粽子、蛋挞、水饺前后出现,整个速冻食品也已经非常成熟了。

速冻面米在C端市场会比较成熟,我们也比较熟悉。

像是有些地方在元宵节会购买熟知品牌的速冻汤圆,端午节吃粽子等等。

安井的红糖馒头、紫薯糯米球、千味央厨的油条都,都很熟悉了。

生活中,这类速冻食品也比较方便。

但在B端市场,像是大型连锁餐饮品牌,对产品的安全、卫生程度、生产规模和工艺等,均有要求。

对于偏小型的餐饮门店,会比较着重成本核算。

引入某种速冻面米,能为餐厅节省多少开支,才是他们比较看重的地方。

另一种火锅底料,应用场景很多,市场认知也比较成熟了。

或许正是因为这种成熟,大家并不是那么看重品牌。

以至于,整个速冻火锅底料市场集中度并不高,但规模效应会比较集中。

04 、预制菜,餐饮工业化的结果

还有预制菜,相信很多人都吃过了。

在疫情期间,大家不多出门了,养成了在家做饭的习惯。

这帮助预制菜在当时成为风口。

截至2022年5月,全国预制菜企业有6.67万家,相对于2016年增加了4.88万家。

据数据显示,在2021年至2022年起劲,预制菜企业完成了40余起融资事件。

虽然整个预制菜市场关注度比较高,我们也经常会吃到。

但品牌认知度明显不高,我们或许会喜欢某种菜,可是对品牌的粘性和忠诚度,并不能给多少承诺。

当然,预制菜最大的价值,并非全是成为C端消费者生活中的一盘菜。

餐饮连锁化过程中,为了保证菜品口感,还有高昂的人力成本支出,

预制菜的出现,能有力的控制菜品的口感和成本。

除此之外,预制菜的价值体现在,让缩短了农产品流通路径,更加标准化、规范化。

在餐饮供应链话题中,预制菜会是最好的诠释。

05、烘焙还是个蓝海

国内烘焙市场经历四个发展阶段了。

第一个阶段是在1990年之前,那会还主要是手工烘焙。

面包师傅要手工搅拌、捏造型、烘烤……效率低,产能低。

在1990年至2000年,曼可顿来到中国市场,桃李面包也在那时候成立。

中国烘焙也迎来工业化发展。

市场的成长和消费者认知,通常成长节奏差不多。

在后来,人们消费水平提升了,喜欢更新鲜的面包,也愿意为此付更高的价格。

2000年到2015年,面包新语和巴黎贝甜等短保新鲜面包品牌出现了。

对产品的追求后,又产生了情绪性追求。

人们对品牌,有了更多的要求。

国风,正是当时的另一股东风。

2015年的新消费风口,墨茉点心局、虎头局等国风门店盛行,依据成为新消费明珠。

直到后来虎头局的陨落,人们对烘焙这件事,似乎才清醒了。

我们究竟是想吃个好吃的面包,还是通过吃面包这件事上,去追赶国潮。

国人对烘焙的认知还仅限于零食。

不像是在发达国家,例如欧美,面包已经是主食了。

这决定当地的烘焙业,自然非常成熟。

烘焙在原材料这件事上,不会有太大的壁垒。

烘焙市场产业端成长的体现,就是冷冻烘焙。

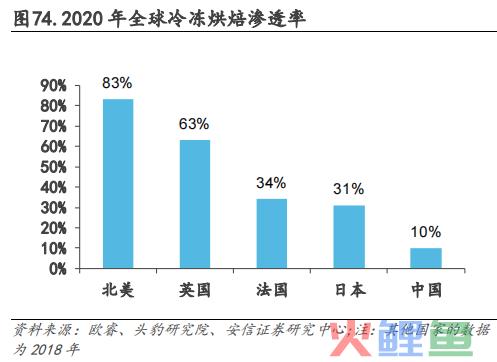

如果和美国对比,在1949年时,美国烘焙门店的冷冻烘焙食品使用率只有3%,在1990年时,激增到80%。

相比之下,国内渗透率就低很多了。

在2020年,国内冷冻烘焙渗透率只有10%。

这个数据说明,国内烘焙行业连锁品牌们还倾向于店内制作,或者中央工厂制作完成后,装袋,零售售出。

而冷冻烘焙虽然对冷链、冷藏要求比较高,但能节约人力成本,烘焙连锁能很快的做到规模化,减轻了资产压力。

结语

国内整个餐饮体系都面临着扩张难、成本压力大的问题。

要想打开商业天花板,就要做到精密的标准化和规模化。

在分析阐释调味品、速冻食品、预制菜和烘焙四个细分行业后,主要是为了提炼出,餐饮供应链的标准化、规模化如何做的问题。

可以从最简单的调味料着手,向百胜这类快餐供应商定制复合调味品,引入到餐厅的烹饪中,即可逐渐减少对厨师的依赖。

还可以引入速冻面米等主食,进一步减少人力成本。

亦或是预制菜,更是将烹饪痛点进一步削弱。

餐饮供应链会是餐饮业扩张,跑出龙头的关键部分。

回顾国内餐饮业,鲜少上市企业。

对餐饮最大的印象,就是海底捞。

他们之所以能上市,就是将标准化这件事做到极致。

尽可能简化商业模型和供应链,形成产销联动,才更有可能打开资本天花板。