618“无战报”,哪里还有新增量?

-

-

小斌斌 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 109 浏览

作者:品牌议题

618无战报

去年618结束后,我在《困在疫情里的618》一文中谈到过——“一方面,是平台降下姿态,削减了过往霸屏式营销投放,而是转向商家扶持、满减政策;另一方面,单从数据表现来看,消费趋势呈现出更务实、更刚需的特质。”

虽然今年618已摆脱疫情阴影,品牌对核心资源位的占位、平台对头部带货达人的争夺,变得愈发激烈。除了基本的活动满减、优惠券和红包外,天猫以“历届最大力度的平台投入”的口号冲向618战场,京东再次发起“百亿补贴”主推爆款商品,突出“买贵双倍赔”的价格优势。

除了电商平台间的“刺刀见红”,快递履约服务也“卷”起了“速度”——“半日达”、“小时购”等服务开始成为“标配”。

但消费趋势这个最大的“慢变量”并未反转,“理性消费”依旧是主旋律。

截至目前,媒体人想要看到的电商平台618战报,并未如约而至。在平台官方口径中,京东发布“增速超预期,再创新纪录”成绩单总结,淘宝天猫、苏宁易购和拼多多也只是披露了部分成交额、订单量数据。

这字里行间的意思就是:从成交规模转向增长结构,即“GMV结构不断优化升级”。在大增量时代,大家追求的是规模效应,拼的是抢占品类头部地位。而进入到存量竞争后,迭代和优化成为主议题。

面对连续两年无具体总GMV战报的618,品牌也有着某种“躺平”的无奈。一方面,自然流量越来越少,你不得不跟着平台调整,加大投流运营费用;另一方面,付费流量ROI边际效应递减,对流量的争夺越来越激烈。这也是近些年许多新品牌“速红速朽”的核心原因。

因为,流量掌握在平台手里,而不是你自己那里。想要高性价比地获得流量,要么,你吃透了平台算法和跑量逻辑,能够用更少的钱撬动更大的流量;要么,你的品牌声量足够大,很多用户会主动检索你。

但以上两条的门槛都太高,那是否存在第三条路径?

我认为是有的,而且这条路径并不陌生,那就是视频号。

作为“全厂的希望”的微信视频号,去年6月以超8亿的月活,登顶短视频赛道TOP1,且总用户时长达到了朋友圈的1.2倍(去年全年为朋友圈的0.8倍),点赞量超10万的视频数量同比增长了一倍多。其商业化进程也备受关注,618正是观察视频号商业化发展的超级节点:

·2020年的618,视频号试水直播带货;

·2021年的618,部分品牌商家自发将视频号作为大促阵地;

·去年的618,终等到平台“低调”入场,视频号直播推出“618视频号直播好物节——商家奖励计划”,核心关注“销售金额目标”、“直播预约导流”,并给予达标商家公域流量扶持。

今年刚过去的618,随着商业化基建、广告能力不断完善,视频号在创作者激励、商家激励、产业带扶持等政策上不断加码,并发布“2023视频号直播6·18大促激励计划”。从中,我看到视频号红利在今年加速释放,这也意味着品牌的新增量机会。

视频号的商业化决心

“腾讯已经准备好去寻求更高质量的增长了,特别是从2023年下半年开始。”

今年三月份,腾讯总裁刘炽平在财报发布会上如是说道。而对于腾讯今年重点方向,刘炽平表示,腾讯将在视频号、海外游戏以及AI大模型等领域发力。

如果说前三个年头,是视频号“自由生长”的三年。那么以2023年为起点,视频号将承担起更多的商业化重任。今年618视频号推出的“2023视频号直播6·18大促激励计划”,相当于品牌商家如何发力视频号的指南。

通过这些激励政策,我们可以透视平台商业化的意志和方向,我将之概述为三大法门——机会平权、强公私域和话题共创。

首先是“机会平权”,头部之外,对于更长尾的主播和商家而言,视频号直播的激励门槛更低,更容易获得平台的流量扶持,尤其是那些有个人IP资产的视频号。

其次是“强公私域”,虽然每个平台都在讲“公私域联动”的故事,但不争的现实是,平台希望把控绝大多数可以变现的流量,商家要想拥有这些流量,基本都得“付费”。而视频号直播连续两年对618的投入,都在强调“直播预约”的重要。

直播预约的重要性在于,品牌商家可以在企业微信、朋友圈和微信群等等私域阵地中,通过设置激励活动,持续引导私域用户的关注度,并可引导用户分享裂变,而预约后用户会收到开播提醒,进而确保直播间快速完成冷启动。

这便是“以私域带‘熟人公域’”的玩法。而在开播后,商家可以再通过腾讯广告投放平台ADQ或微信豆付费的方式加热直播间,并积极引导私域留存,以实现“付费流量转‘免费私域’”。

最后是“话题共创”,承载话题共创的是“话题标签”。这种玩法并不新奇,许多短视频挑战赛就是基于话题标签、激励活动,带动内容共创和裂变传播。话题标签的价值在于,它能够实现流量的聚合。

此外,“话题标签”的落地页和场景深度绑定。当你刷视频号时,点击某个话题标签,跳转的是视频号集合的话题页。这能放大“共创-聚合”带来的流量效应。如果再往前推演一遍,视频号将聚合页引导到商家私域,或在商家视频号小店成交,可加速商业化效率。

从今年的激励政策可以看出,视频号对切入带货的方式和方法,有了一些初步成形的想法,这些想法后续会逐步迭代,成为平台的竞争规则。

去年,我写过《视频号的野心》这篇文章,其中的观点,我认为今年依旧成立。面对着红利加速释放的视频号,品牌商家需要积极地去研究政策,在视频号的各个关键节点去提前布局,守住品牌的“心智私域”,抢占品类的“展现公域”,才能跟随甚至超越大盘增长。

入局视频号的“短线+长线”逻辑

我一直有个朴素的价值观:这个世界是镜像的,你怎么对待外界,外界就怎么对待你。

同理,对于品牌商家来说,你对渠道、平台有什么作用,渠道、平台就会选择什么资源分配给你。这也是电商渠道对接的第一性原理。

如果你只是单纯地想做大销售规模,渠道、平台给你的流量会越来越贵。就像当年短视频带货兴起的时候,你可以用一款或几款商品,靠着投流工具,去“收割”不同的人群。在流量价格很便宜时,这个方法是奏效的,甚至是最快出成绩的,但边际效应会快速递减。

如果你想着和平台共同做大蛋糕,尊重规则,良性竞争,把关系做长做久,那渠道、平台也会给你创造确定性的、可持续性的增长机会。

当然,这两条路径无关对错,只不过一个是“短线微操”路线,另一个是“基业长青”路线,是不同阶段、不同规模的品牌商家的不同需要。

下面,我也将尽可能简短地从“短线投流”和“长线经营”两套逻辑,去诠释今年视频号可能释放的红利机会。

相较于其他短视频、电商平台,品牌商家对视频号流量的争夺没有那么激烈,可以在细分品类里做出更高的ROI;

其次是人群、推荐逻辑的不同,反映在用户消费行为上,就是高复购率、高客单价和低退货率,去年全年视频号直播带货销售额同比增长超8倍,公域购买转化率提升超过100%、客单价超过200元;

最后是视频号广告能力的完善,其中既有投流方式的改变,也有投流常见玩法的创新。

在投流方式上,包含微信豆加热、ADQ两种方式,前者可以对标账号粉丝、用户兴趣爱好进行投放,快速为内容加热,同时根据微信豆加热的数据表现,测出潜在爆款内容;后者可让品牌商家接入微信生态多渠道和类型广告位、打通品牌人群数据,将更多资源加载在爆款潜质内容上,触达更广泛的人群,提升品牌拉新规模。

此外,腾讯广告还将视频号纳入通投范畴,品牌商家可以将单条广告素材,投放到视频号、朋友圈、腾讯其他平台与内容媒体等广告版位,覆盖腾讯生态更多潜在用户,无需反复调整素材、上量计划,提升投放效率和消耗表现。

在投流常见玩法上,视频号广告涵盖了直播间引流、短视频卖货、企业微信和微信客服承接客资。

对于直播间引流,品牌商家既可以直推直播间,快速推高观播流量和热度,也就是侧重于“快速曝光”,珠宝玉石个人品牌IP-欧阳品玉通过组合投放视频号广告、朋友圈广告、小程序激励广告,为直播间拉新引流,最终多账户ROI达到4,直播间下单率高于行业均值1.7倍;

此外品牌商家可结合商品卖点、使用场景和优惠信息等,进行侧重于“转化效率”的短视频前置种草,再导流到直播间,提升观播人群的精准度和转化效率,如花西子通过这个玩法将点击率提升30%+,下单率提升了30%+。

在“短视频卖货”经营场景中,品牌商家通过视频号广告推广短视频卖货。例如FILA通过在短视频信息流广告上挂小程序链接,实现“看见即可买”的短链路成交,某条短视频直购链路ROI达7.5;美妆品牌- YSL投放客单价达1500元。

对于长销售周期的品类,或者需要提升“公私域联动效率”的经营需求,视频号广告推出了新链路——支持直跳企业微信和微信客服。用户在观看短视频时,一键唤起企业微信名片页或微信客服对话窗口,规避多级跳转提升用户体验的同时,实现用户意向筛选和客户留资,转化并留存高价值客户人群。

正因视频号打通微信生态各个触点,基于这条新链路,品牌商家能以广告为“资源杠杆”,撬动更多微信生态公域流量,沉淀规模化私域资产,实现持续经营和销售转化。

综上,上述中的每一块,都是能为品牌商家带来“即时转化”的推动力。

那些率先入局的品牌也已经在视频号中挖到了“金矿”:京润珍珠视频号自播不到两个月GMV突破千万;周大生视频号直播一个月复购率高达30%;贝诗珠宝通过“私域+直播+小程序成交”的打法,用短短3个月时间创下千万级营收......

聊完“短线”,我们再聊聊“长线”。

我所认为的长线,不是说一定要做成“百年企业”,而是打破“熵增定律”——“在封闭的系统中,体系总是自发地向混乱度增大的方向变化”。企业本身作为一个系统,如果封闭,就会导致混乱、无序、膨化和崩塌,而确定性增长能带来稳定和秩序。

确定性增长在哪里,我认为是“向外”和“向里”两面。

“向外”就是要看懂生态。

要明确一点,视频号的商业化走“内容+社交”的路径。

“内容”代表的是用户时长,无论是品牌心智还是商品成交转化,都发生在时间里,视频号已构建起了一个庞大、多元的“内容消费-内容生产”的生态;“社交”代表的是传播势能,熟人社交带来的影响力,以及裂变分享拓宽影响范围,能够让你不断做大视频号资产,提升商业化效率。

对于品牌商家来说,无论是付费还是自然流量,“内容”(短视频+直播)和“社交”(公私域轮转+口碑裂变)都是高效“触达公域+沉淀私域”的方式,需要品牌长线地、持续地去做,尽可能多地展现。

而对内是利用各种基础内功做好承接,做好转化,要有运营配称。

何为运营配称?

特劳特定位实际上就是说,你要在消费者的心智里面占领一个名词。但迈克尔·波特认为这样很容易被别人模仿,我们要做的是“战略定位”。战略定位应该是一套独特的经营活动,它是为了实现:创造独特的价值;总成本领先;让其他公司难以模仿。

品牌商家一定要明确自己的核心优势,沿着自己的“战略定位”去“搭班子”、“定战略”和“带队伍”。

而无论“外”还是“内”,视频号在“C端”和“B口”商业化加速的节奏不会变。在消费场景上,来自视频号小店的销售额占比已经超过90%。在服务商生态中,视频号直播带货已经连接了超过1000家服务商,这些服务商为视频号贡献了超过30%的销售额。

电商与广告业务双向增长

聊了这么多,在结尾部分问你1个问题:

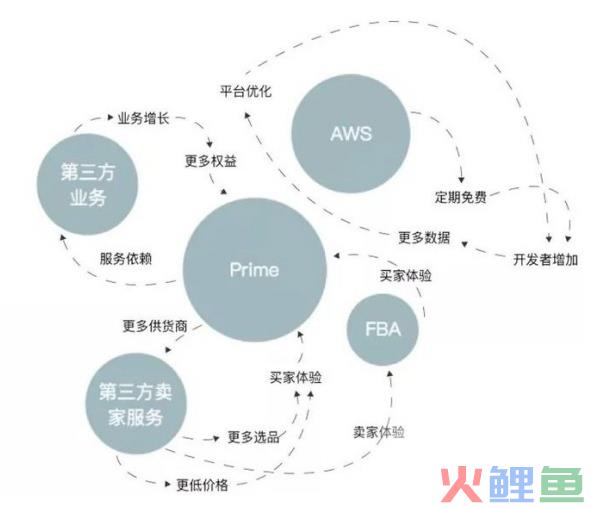

作为全球最大的电商平台,你知道亚马逊最赚钱的业务是什么吗?

答案是:AWS(亚马逊云服务)。

没错,既不是电子商务,也不是广告,而是面向企业的云服务业务,这块业务一度撑起了亚马逊三分之二的市值。

这背后的原因离不开亚马逊的“增长飞轮”,简单粗暴地理解就是:更多用户使用-更多商家入驻-提供更多性价比商品-更多用户使用……(具体可以看下图)。当用户规模越来越大,亚马逊平台上的许多商家衍生出云服务需求,亚马逊就结合平台基础能力为这些中小商家提供云服务。

同样,对于视频号而言,之所以能被称为“全厂的希望”,不只是有望让腾讯圆一个“自有电商梦”,而是它能够推动其他核心业务“协同发展”,甚至再造一个“鹅厂飞轮”。

当然,话题说到这儿有点扯远了,拉近点来说,其他短视频平台的发展,已经证明了电商基建与广告业务能互相拉动。

这不是“鸡生蛋”、“蛋生鸡”的先后问题,而是“两手都要抓,两手都要硬”,既要放大电商未来的想象空间,也要不断完善广告能力基建。

因此,当下视频号对电商的探索,在于考量商家在规则之内的变现能力。一方面,商家要明确如何无缝对接平台;另一方面是如何具有相应的变现能力,形成自己独特的价值。只有足够多的成交、投放数据,不断调优投流精准度,才能形成正向循环。“品牌够不够响亮”反倒是其次(不是说它不重要,本质是“变现能力”)。

最后,至于“进场时间点”,我认为在视频号没变得跟其他平台一样“卷”的时候,都值得进入。