可口可乐和百事可乐的盈利模式策略

-

-

yuhong 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 298 浏览

可口可乐和百事可乐,相爱相杀,历史悠久。

从1975年起,百事可乐街头盲测得出百事更好喝的结论后,两家公司便开始了漫长的广告互掐战事,吃瓜观众看得乐此不疲,以为他们就是命中注定的一生之敌。

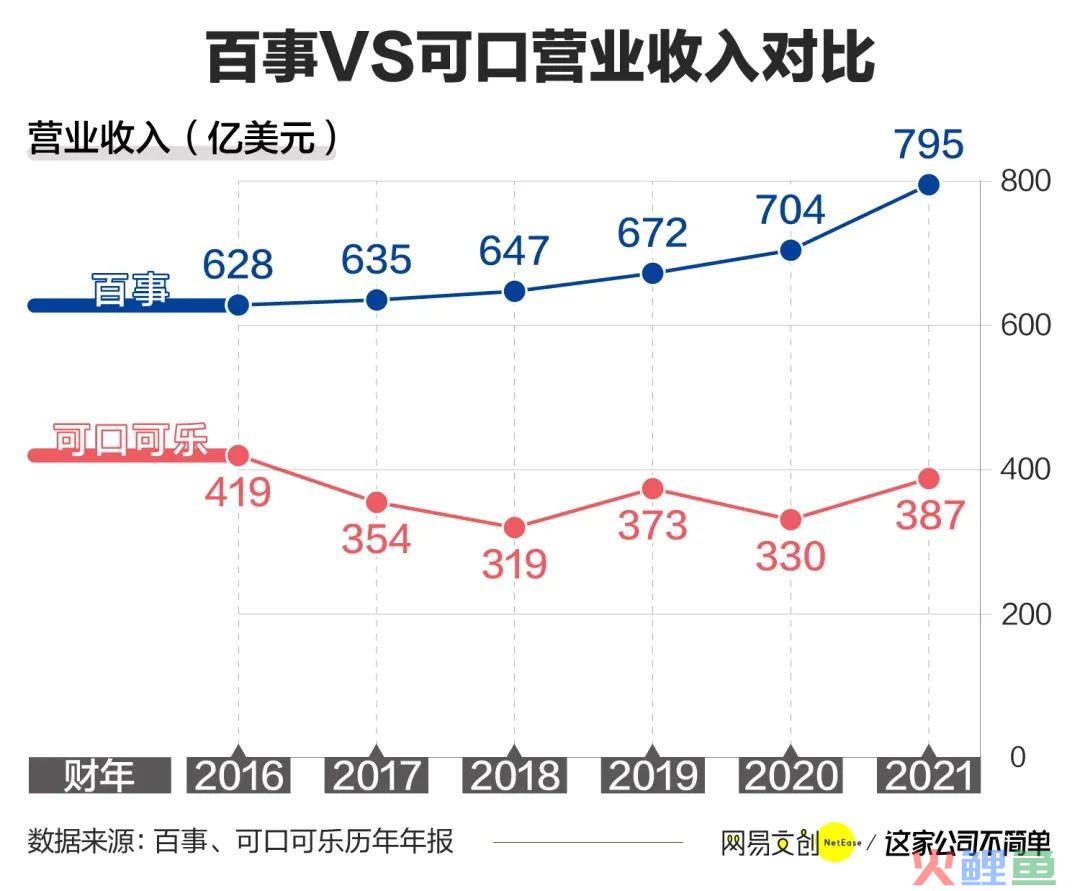

就在大部分吃瓜群众还停留在可口可乐才是正统可乐的时候,这张图颠覆了我的刻板印象。

图源:公众号 这家公司不简单

从2016年开始,两者已不在同一起跑线,可口可乐从419亿营收起步,一路起落落落起,竟然还徘徊在400亿附近,而百事可乐一路飞升,营收增长到795亿,比可口可乐年收多一个可口可乐。

这种差距显然不像一生之敌了。

细看商业模式,你会发现他们早已分道扬镳,走出了自己的路。

可口可乐一个单品打天下,即使左手收购Costa咖啡,右手开拓高端水,看似走多元化路线,其实以可乐为主的碳酸饮料依然占据了总销量的70%以上。

百事可乐披着行业老二的皮,旗下却拥有众多让人意想不到的品牌:桂格麦片、乐事薯片、五谷磨坊和百草味,在2019年旗下食物业务的营收占比已高达54%。

而且从财报看,你甚至难以分清它们哪个更优秀。

可口可乐2021年全年净营收为386.55亿美元,百事全年营收为794.74亿美元,两者差了400亿美元。

但是对比利润率,2021年可口可乐净利润为98亿美元,对应净利率为25%,而百事可乐以76亿美元净利润计得9%净利率。

也就是说,可口可乐盈利能力更强,而百事可乐整体收入更多。

从人设角度看,可口可乐像西方式英雄,个体能力超群,大杀四方;百事可乐更像东方君主,信奉集体主义,团队作战,整体战斗力更强。

对企业来说,哪个更值得学习?

可口可乐的爆品策略,是用常规的快消品打法占领市场,国内元气森林正扎扎实实学着呢,而且可口可乐还有一个能让重资产变成轻资产运营的杀手锏。

百事可乐的多品类运营,让旗下多元SKU共同协作,利用长尾效应,以弯道超车的方式成为巨头,不断收购其他品牌的完美日记显然也在走这条路。

两乐各自的发展壮大之路,也许能给处于摸索阶段的企业以启示,此路不通,怎样换另一条路走。

01

可口可乐:大单品战略,西方式英雄主义

西方式英雄的一大特点是:能打。

别看可口可乐旗下的饮料产品有那么多:雪碧、芬达、纯悦、Costa咖啡、柠檬茶、纯净水、淳茶舍……

实际上,单是可乐一个单品就长期占据营收大头。根据可口可乐公司历年财报,以可乐为主的碳酸饮料占据了总销量的70%以上。

内部优秀来源于外部战场的大杀四方,根据前瞻产业研究院的数据,2019年在中国碳酸饮料市场,可口可乐的市场份额为59.5%,百事可乐为32.7%。

在同一个货架面前,有一个人选择百事可乐,就有两个人拿走可口可乐,近乎碾压的「 被偏爱」反映在财报上,就是年销量,根据财报,2021年中国区可口可乐单品类卖出约319亿元,而百事可乐单品类营收仅为164.93亿元,同样是近乎两倍差距。

那么,为了塑造这个大单品,可口可乐做了什么?

① 让你想买:快乐场景绑定

从1892年成立至今,可口可乐已经有130年历史,但它在消费者眼中却不是一个过气品牌,相反,年轻人都爱喝。

因为可口可乐的营销一直有一套,从绑定圣诞老人形象到二战爱国策略(面向欧美市场), 到1978年二次入华后的流行文化营销,在当时的改革开放背景下,让可口可乐变成一种精神符号,代表着人们对美好新生活的希望。

到现在,可口可乐的最新形象已经演变成「肥宅快乐水」,比起其他饮料,可乐能够赋予人们情绪价值,带来即时满足感,就像一个可饮用的抖音。

历久弥新的背后,是品牌坚持的用户年轻化战略。可口可乐前全球营销副总裁拉米拉斯所著的《情感驱动》中提及,品牌也曾陷入增长危机,他们经过市场分析后发现:在增长型市场,人均消费量最高的一直是20岁左右的年轻人;而在衰退型市场,人均消费量最高的消费者的年龄还在在逐年增长。

用互联网语言来说,年轻人能通过不断买买买带来高GMV,而中老年人虽然客单价高,复购率却不高(即使老粉如巴菲特每天喝5罐可乐,也只有一个巴菲特)。

道理很简单,年轻人追求流行事物也抗造,中年人讲究养生,才不会在喝茶同时灌一罐充满碳酸和糖的快乐水。

因此可口可乐在营销上始终和流行文化绑定,并且贯彻「快乐」的品牌定位。

瓶身营销

2013年的昵称瓶、2014年的歌词瓶、2016年的限量漫威瓶,用瓶身来做内容传播,也给产品赋予了社交属性,一瓶普通包装的可乐适合自饮,但一瓶印有漫威人物的可乐用来送给喜欢这个IP的朋友就不要太适合,还能增加话题。

跨界联名

细数可口可乐的联名品牌,会发现它从不设限,从Nike、泡泡玛特、菲诗小铺、安踏到太平鸟,领域跨鞋服、潮玩和美妆,总之哪个品牌潮流,就跟谁玩。

一套操作下来,刷的就是存在感,给到年轻人的观感就是:怎么哪哪都有你?

公众号beebee星球说得好:当一件商品始终出现在流行文化的最重要场景中,那它就是流行文化的一部分。那么,当然能够引来年轻人的追逐,用营销的话说,深深植入了年轻人的心智。

加上「肥宅快乐水」的精神符号, 在上海疫情时期,可口可乐得以成为硬通货般的存在,人们的共识是,只认可口可乐。

把商品拟人化,就是可口可乐这个超级英雄既潮流又能令人快乐,就算内部构成都是一样的糖浆+碳酸,观众依然pick你。

② 让你买得到:精细到乡村夫妻店的销售网络

肥宅快乐水的神奇之处在于,即使与又酷炫又昂贵的潮牌站在一起,它本身并不贵,一罐330ml的易拉罐包装仅需3元,而且随处可买,无论是七八线县城的小卖部还是一线城市的便利店,这个产品对环境并不设限。

习惯了无处不在的可口可乐,消费者可能会忽略一个事实,不是每支饮料都是所见即所得的。

元气森林曾经有一款无糖绿茶饮料,名为青煎玉露,很受小红书上的健身人士推崇,可是它甚少出现在任何一间便利店货架上,要买只能到淘宝一整箱地买,这就很反人性了。

究其原因,新品未能得到市场验证,难以上架是原因之一,之二则是,元气森林的渠道铺设远远未到位。

元气森林在2022年4月对外表示,其线下终端数量突破100万个,看上去很多,但差距显现在对比上,农夫山泉在2020年终端零售数量已超过243万,而可口可乐经过40多年的建设,终端数量已超过300万。

这张庞大的销售网络覆盖了中国大部分夫妻店。中国的销售渠道中,占比最高的是传统杂货店和超市,分别是37.7%和34.4%,前者大多为夫妻店,分布在乡村,是便利店和超市开不到的地方,是销售网络上毛细血管般的存在,也是快消品牌最难攻陷的阵地。

便利店和超市有组织架构,快消品牌只要找到关键负责人,谈好利益分配就能上架,但是每一间夫妻店都是独立的,这就意味着,业务员需要一间一间去谈,而在讲究人情往来的乡村社会,大城市那一套利益分配并不总是奏效。

铺设难度叠加,可口可乐的野心才不止夫妻店,他们把渠道类型划分为22种,除了常见的超市、便利店和夫妻店,还有餐饮店、学校渠道、健身房、娱乐场所、旅游景点等等,以2万名销售人员,逐渐把销售网络铺至全国,尽力做到「有人的地方就有可口可乐」。

具体结果?我们来看数据:

中粮可口可乐(可口可乐在华的两大装瓶商之一)大股东中国食品发布的2020年财报显示:目前营销网络覆盖经营区域内100%的城市、100%的县城及超过60%的乡镇,可控业务比例占到整体业务的85%以上。

以下为中粮可口可乐经营区域(红色部分):

图源:中粮可口可乐公众号,非红色部分为太古可口可乐业务区域 细想以下你到过的每个地方,是不是如此?纵使小红书上种草种得飞起,静静坐在货架上等你pick的只有可口可乐。

回到元气森林未上架的青煎玉露,如果有一天,元气森林能把终端覆盖率提到这么高,那么,带领旗下一两款新品上架并不难。

③ 剥离重资产,轻装上阵

让人想买,让人买得到,拼的是营销和渠道能力,而让品牌能长久经营下去,优秀的盈利能力是关键。

可口可乐的操作很骚。

快消品本身是重资产工程,聪明如元气森林,用AB test的互联网方式来做产品,快速选定备受消费者欢迎的气泡水,也得老老实实建工厂、铺冰柜、上货架,做供应链和渠道建设。

而可口可乐通过剥离业务使自己变成了轻资产运营。

从2016年开始,可口可乐逐步剥离瓶装业务,仅出售原浆,并在中国区把这块业务分给中粮和太古特许经营,此操作同步到欧美、日本、非洲市场。

用人话讲,在可乐的生产链条上,从原浆生产-装瓶-分销,可口可乐仅参与到第一步为止,也是利润率最高的一步,毕竟后两者会带来更多成本,如厂房、设备和销售团队。

而从分工来看,可口可乐仅需要生产原浆和建设品牌,而瓶装公司则需要承担装瓶和分销等劳动密集型工作,正如上一节的销售网络,也是中粮和太古在铺。

于是,可口可乐就这么简单地把一个遍布全球的快消品牌变成轻资产运营,营收当然会减少,但仅专注于利润率高的业务,也是它能保持超高盈利能力的来源。

当然,我们也不能否认百事可乐也采取了剥离操作,在2012年就把中国区24家装瓶厂的所有权益移交给康师傅,只是,百事为什么没有可乐这么高的利润率,且继续往下看。

总的来说,可口可乐就像一个潮流、快乐而不需要负重前行的英雄,在一对一的领域,它不会是输家。

02

百事可乐:团队作战,东方式集体主义

团体作战具有长尾效应,即使每个个力量有限,团结起来却能爆发出更强大的力量。

百事可乐的故事要从上世纪说起,比可口可乐迟成立12年,百事可乐一开始确实被打得很惨。 在1923、1931和1933年,百事可乐分别经历了3次破产。当时正值美国经济大萧条时期,要是收购百事绝对不需要高价,但可口可乐也拒绝了3次,这就给了百事成为「一生之敌」的机会。

绝境之后,百事认为,反正打不过,倒不如更亲民一些,于是推出与可口可乐相同价格,但容量多一倍的产品。

快消品的价格是消费者永远的痛点,就像一对3块9的防滑拖鞋,你是不会对它有任何非分之想的,于是低价策略也帮百事可乐占领了一部分市场。

直到现在,如果你细心对比一下超市里的可乐们,会发现同等容量,百事就是比可口便宜一些。

到了1963年,百事可乐迎来新任执行官,这位仁兄认为,既然没办法在可乐领域超越可口可乐,倒不如另辟蹊径,于是他开始带领公司进军零食和快餐行业,把必胜客和肯德基收入旗下(这也是肯德基只提供百事可乐的原因)。

自此,百事开始点亮它的技能树:(买买买)收小弟。

① 不正面作战,把朋友搞得多多的

2000年的桂格燕麦并购案是一个里程碑事件,当年可口可乐、百事可乐和达能在同步竞争,可口可乐和桂格已经快走到了交易阶段,忽然被巴菲特喊停。作为公司董事会成员之一,这位股神认为用可口可乐10%股份,即157亿美元来并购桂格,买贵了!

百事可乐知道这一消息后,迅速出手,丰富的并购经验让它毫不犹豫以138亿美元拿下桂格。其后,百事公司占据全球非碳酸饮料行业的市场份额上升至25%,比可口可乐多出近乎10%。

妥妥的正面反馈,于是百事在收小弟这条路上越走越远,把很多我们熟悉的品牌都收入麾下。

到现在,我们看看百事的全家福,早就不止饮料产品:

以可乐、七喜和美年达为主的饮料线帮助百事巩固饮料市场地位;

以乐事、奇多和妙脆角为代表的零食线在拓展休闲食品市场;

以桂格、百草味和五谷磨坊为主的营养产品线则是在占领当下越发追求健康的市场。

就像一个兴盛帝国,各有猛将在征伐四方战场。

多SKU团体作战,也在无限延长消费者在百事的生命周期。

弯弓研究院的「五力增长模型」 就有提及,当品牌SKU足够多,才能不断匹配用户更多的需求,让用户在不断的使用中增加品牌的忠诚度,毕竟用户的习惯、对产品的应用是动态的。企业要做得长远,一款产品远远不够。

当消费者年轻时追求快乐,口感刺激的可乐和薯片是不二选择;而步入中年后,健康焦虑扑面而来,你多少会留意一下高纤维的麦片和养生的五谷粉。(再说,巴菲特热爱可乐数十年,原因真的没有他买入了10亿美元股票吗?)

那么,对百事来说,就无需过分担忧年轻用户的流失,而通过不断延展业务线,蜕变成一个食品饮料帝国,也不再需要跟可口可乐在碳酸饮料这个战场打得你死我活,实在打不过,咱还有退路。

那么,他们还算对手吗?

② 真正的对手是雀巢

美国行业媒体Food Engineering每年都会发布全球食品饮料100强年度榜单,按照最新一年的业绩为依据进行综合排序。2021年,榜首是百事,到了今年,雀巢又重新夺回第一,说「重新」是因为从2016年起,雀巢连续3年登上榜首。

到了这阶段,百事的真正对手是可怕的雀巢。

作为全球头部食品饮料公司,雀巢的产品体系完全可以开一个小卖部:雀巢咖啡、鹰唛炼奶、伟嘉猫粮、脆脆鲨、太太乐鸡精、徐福记、银鹭八宝粥、惠氏、巴黎水,以及广东人热爱的五羊雪糕……

要数,是数不完的,雀巢在全球范围内有2000个品牌,无论是饮料、零食还是营养品,雀巢都有对应产品与百事竞争,它甚至还有宠物食品、幼儿食品、奶粉和咖啡等产品线。

一个消费者躲不开雀巢,就像一个韩国人躲不开三星。

庞大的产品线共同协作把雀巢2021年销售额顶到871亿瑞郎(约866亿美元),比百事集团多出近乎100亿。

产品线庞大,企业就能走向多元化发展,摆脱大单品焦虑。

欧莱雅是另一个典例,通过买买买把触角伸到美发、护肤、美妆、香水等领域。对刚工作的的女孩子来说,欧莱雅小黑瓶这种平价线产品可以轻松入手;面向工作三五年的都市丽人,兰蔻、科颜氏、植村秀、YSL等中端线产品均衡了品牌和品质;至于高端线,赫莲娜和阿玛尼等贵妇级产品在等着。

无论消费者有哪种需求,欧莱雅总有一款产品能满足。

产品矩阵完善的好处之一是抗风险能力强,例如2020年受新冠疫情冲击期间,全球美妆消费需求下滑,消费者更偏向功能性护肤,于是欧莱雅旗下的专业护肤品牌理肤泉、修丽可、薇姿得到更多被选择。

反映到2021年财报上,以理肤泉为主的活性健康美妆部门营收达39.2亿欧元,同比增长30.3%,弥补了其他业务的损失。

把朋友搞得多多的,就不必仅在一个战场卷到头破血流,完美日记对标欧莱雅,迅速做起并购,把产品线延展到指甲油、护肤品和高级药妆,不就为了这一点?

结语

可口和百事分别代表的是大单品战略和多元化经营,经过百年发展,他们已经算不上狭路相逢的对手,毕竟一个把武器磨得更锋利,一个则扩大了战场,不单独跟你卷。

还是用弯弓研究院的「五力增长模型」来分析,可口可乐的大单品战略,是瞄准目标人群——年轻人,不断营销植入心智,并且高度注重渠道覆盖率,让消费者在大部分渠道都能买到。

百事可乐的产品力则体现在多元SKU,无限延长产品线,满足用户在不同阶段的新需求,包围用户群体,从而延长生命周期。

数字化时代,多品类运营也更符合于当下互联网模式下的长尾效应。

作为快消品,可口可乐专注于产品,是常规的快消打法,百事可乐在可乐单品上销量不如前者,但由于旗下产品种类多,跨越范围广,累积起来的销量多于主流产品,因此整体销售额多于可口可乐,以另一种方式成为巨头。

多品类运营也要求品牌对用户进行深度运营,以实现把1000个商品卖给同一个人,这对企业来说是更稳健的策略,因此多元化将会成为更多企业的选择。

凡事一体两面,大单品战略也常被分析师诟病,可口可乐营收不高,整体抗风险能力不强,但人家盈利能力强啊。

而多元化经营也未必人人赞许,也有批评百事可乐「缺乏经营聚焦」的声音,毕竟百事净利率之所以低于可口可乐一截,就是因为产品线太多,面临多个市场竞争,需要投入更多营销和人力成本,净利率被不可避免地拉低。

但是商业世界有一个包容又现实的原则:成王败寇,不管你怎么打,只要打赢了就能迎来喝彩,可口可乐和百事可乐已分别证明两种模式的可行性,那么,品牌找到适合自家企业的打法,赢了再说。

作者:Winter