中国房地产营销管理,“金融十六条”:支持房地产稳健发展

-

-

健天 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 176 浏览

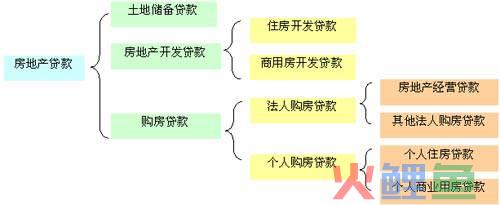

中信建投方面指出,“金融十六条”的出台是地产政策正式转向的最后一步,也是下一个阶段地产企稳复苏的第一步。今年以来,地产稳增长政策的特征在于双管齐下,需求和供给两端均进行大规模的放松。需求端方面,今年两会之后启动了密集的“因城施策”购房政策,全国近300个城市放松了“限贷、限售、限购、限价”的购房限制;供给端方面,在年中“保交楼”政策的要求下,对房企项目端给予政策和资金的大力倾斜,鼓励地方国企、银行和地产企业三方共同参与保交楼,对稳定居民和市场信心起到关键作用。

值得注意的是,“金融十六条”提出支持各地在全国政策基础上“因城施策”,实施好差别化住房信贷政策,支持刚性和改善性住房需求。在易居研究院智库中心研究总监严跃进看来,该规定相比9月的《阶段性放宽部分城市首套住房贷款利率下限》有新内容,后续类似“-30个基点”的地方操作或增加,二套房贷或也存在下调的空间。

拓宽金融支持渠道

记者注意到,在“金融十六条”之前,相关部门已出台多条举措改善房企融资环境。例如,中国银行间市场交易商协会11月8日发布《“第二支箭”延期并扩容 支持民营企业债券融资再加力》提到,在人民银行的支持和指导下,将继续推进并扩大民营企业债券融资支持工具(“第二支箭”),支持包括房地产企业在内的民营企业发债融资。

与此同时,银行涉房贷款投放不断加快。中金公司研报指出中国房地产营销管理,“保交楼”导向下,银行对公房地产贷款支持力度增强。今年第三季度,银行开发贷余额同比增长2.2%,抵押补充贷款(PSL)连续两个月净增超过千亿元,可能与“保交楼”相关信贷支持有关。此外,房地产融资供给端政策持续加码,继8月央行推出2000亿元政策行“保交楼”专项贷款后,9月以来国有大行和股份行相继提高房地产行业融资支持力度,预计对公房地产融资有望逐渐继续改善。

从实际调整来看,盛松成撰文表示,自2021年9月底对房地产政策进行边际调整以来,“金融十六条”政策力度最大、措施最为具体。一是金融政策支持对象范围广,涵盖需求端(居民)和供给端(房地产企业和建筑企业)融资需求;二是金融政策支持的融资渠道多,既有房地产开发贷款、信托贷款,还有债券融资;三是金融政策工具多,既有对存量融资合理展期、不调整贷款风险分类,还有房地产企业债券发行增信支持,以及支持金融机构发行房地产项目并购专项债。

盛松成认为,“金融十六条”出台后,优质房企的融资需求将保持稳定,受困房企的风险处置出清将加快,这均有利于企业经营逐渐企稳中国房地产营销管理,避免房地产持续萎缩拖累经济增长。从金融机构角度看,允许贷款合理展期和不调整贷款风险分类,可在短期内避免银行不良贷款规模明显上升,贷款集中度管理政策优化给予银行更多调整时间,这都有助于金融机构稳健经营。

明源地产研究院撰文指出,“金融十六条”提出积极探索市场化支持方式,对于部分已进入司法重整的项目,金融机构可按自主决策、自担风险、自负盈亏原则,一企一策协助推进项目复工交付。这意味着,除了直接支持专项贷款和提供配套金融支持外,还鼓励金融机构对进入司法重整的项目,自负盈亏进行项目复工。这进一步拓宽了支持“保交楼”的路径,不再局限于政府或金融机构输血,而是更大限度激活市场活力,使整个系统良性运行。