互金运营入门须知 一:6大主流互联网金融业务

-

-

企业大叔 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 185 浏览

(1)业务逻辑

(2)盈利模式

后端向商家收取的手续费和备付金的存款利息。因为竞争激烈,费率不断降低,支付业务收入勉强覆盖成本,盈利能力较弱。

(3)业务核心能力

场景嵌入能力、系统并发效率和稳定、大数据清洗挖掘。

(4)典型代表

支付宝、微信支付。

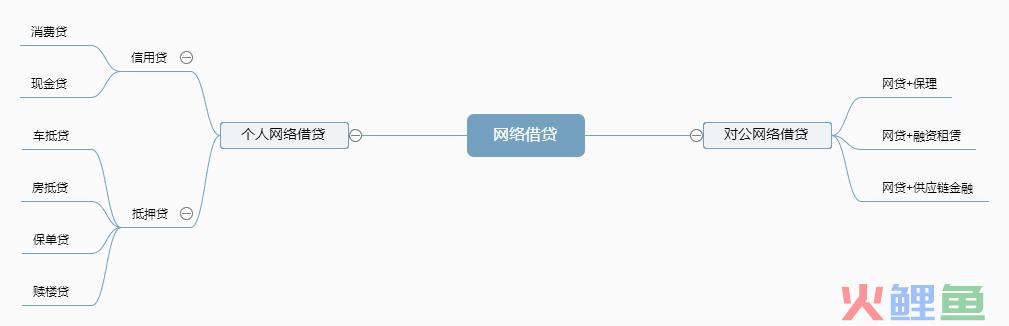

2. 互联网借贷

借贷业务是目前市场上盈利能力最强、玩家类型最多、对公司能力要求最高、行业竞争最混乱的领域。

借贷业务本身不复杂,就是筹集资金贷给借款用户,赚取中间利差的业务。借用一句话就是“我们不生产钱,我们只做钱的搬运工”。

巨大的利润必然吸引各种类型的玩家加入,银行、消费金融公司、P2P、小贷公司、互联网公司纷纷加入,各种模式也是层出不穷。

下图简单做下分类和典型业务模式:

但是互联网借贷在当前的市场环境中非常难做。

一方面,国内整体征信体系缺失,导致个人信用风险评估和数据共享非常难,这导致严重的坏账和多头借贷。

另一方面,互联网评估借款人的还款能力和还款意愿非常难,还要时刻防止虚假骗贷;再加上互联网对违约和逾期用户的催收更是鞭长莫及。这些都让借贷成为一个看起来很诱人、但处处都是坑的业务。

- 盈利模式:非常清晰,利润=借款利率—资金成本—坏账—运营成本。

- 业务核心能力:大数据风控、低成本资金获取、反欺诈。

- 典型代表:蚂蚁借呗、微众银行、宜人贷、乐信。

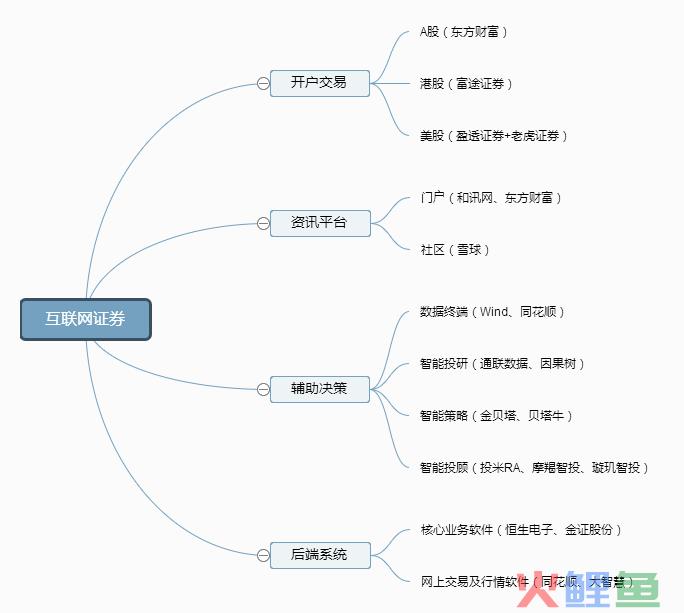

3. 互联网证券

互联网证券是目前市场上相对比较冷清、玩家较少的领域——此处主要指经纪业务,此类业务具有强监管属性,必须持牌经营,这极大阻碍了创新的可能。

目前市面上从事此类业务的主要分4类:

- 盈利模式:券商靠佣金和资管盈利;其他三类靠佣金、服务费盈利。

- 业务核心能力:牌照、交易系统、资讯。

- 典型代表:国泰君安、东方财富、老虎证券、同花顺。

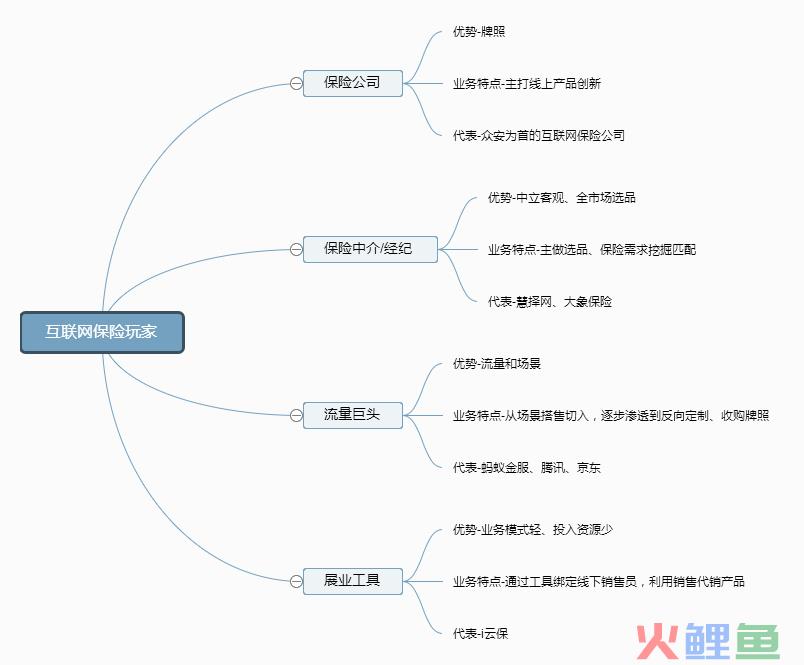

4. 互联网保险

互联网保险是一个越来越给人惊喜的领域,尤其是今年相当热闹:微保孝顺金、支付宝相互保等爆品每次上线都激起一波热论。

过去十几年传统保险产品和销售被很多人排斥和诟病,这也留给互联网保险更多创新和改进的空间。

市场上的玩家大致分为保险公司、保险中介、流量巨头、展业工具4类,各家玩法因角色也各不相同。

保险公司主要依靠牌照优势做产品创新,尤其是以众安为首的互联网保险公司;保险中介定位为销售功能,因此主做选品、需求匹配,还有与保险公司反向定制、与流量平台合作嵌入。

流量巨头因其流量优势从场景搭售逐步延展至定制产品、收购牌照;展业工具则定位服务线下保险销售员,通过工具绑定销售员,赚取保险公司返佣和销售提成之间的差价。

- 盈利模式:除保险公司外其他3类主靠佣金盈利,保险公司则靠保费和投资盈利。

- 业务核心能力:产品创新、需求激发、流量获取。

- 典型代表:众安、蚂蚁保险、微保、慧择网、i云保。

5. 互联网基金

互联网基金是一个少被大家提起的领域,但因为余额宝的存在使我们无法忽略。

基金作为大众投资产品仅有20年历史,2000年后一直在平稳发展,直到余额宝的诞生让这一走势拉向了天际,通过“T+0垫付+第三方支付”开创了一个全民理财的新时代(如下图)。

基金产品属于典型的资管产品,收益完全取决于基金经理的操盘,互联网能给基金带来的无非是交易、行情资讯、社区交流等辅助功能。

所以除了余额宝模式之外,互联网基金创新集中在社区资讯和智能量化方向,类似量化选基、智能定投、智能调仓等黑科技都在不断出现,比如雪球二八轮动、投米RA、摩羯智投。

由于基金业绩需要相对长的观察,所以此类模式效果仍待观察:

- 盈利模式:交易佣金+交叉销售其他金融产品

- 业务核心能力:量化投资人才、流量获取、代销或投顾牌照

- 典型代表:天天基金、蚂蚁聚宝、雪球、投米RA

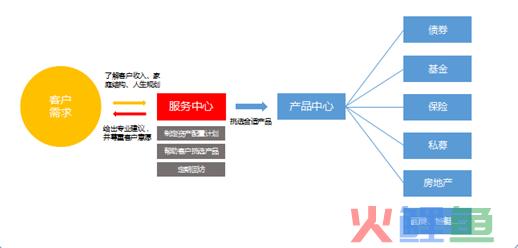

6. 互联网财富管理

互联网财富管理无论在国内还是国外都是比较新兴的领域,也是一片巨大的蓝海。传统的财富管理在美国已经相当成熟,类似法律、心理咨询等服务行业,靠提供资产配置建议收取服务费为主。

国内是近10年从外资私行引进,后陆续有银行、券商、信托、独立三方等主体加入。这类传统财富管理主要服务的是个人资产600万以上的高净值人群,靠卖产品收佣金为主,与国外的财富管理也大相径庭。

而互联网财富管理则是将财富管理搬到网上,通过机器人和智能投顾替代传统的财富管理师,用户只需通过手机APP即可享受到财富管理服务。

这样不仅降低服务门槛、节省人力成本,而且通过机器学习将一个理财师可能需要几十年才能培养出的服务能力实现0损耗规模复制,这也正是科技最有魅力的地方。

目前线上财富管理领域的玩家模式基本一致,唯一差异在资产端。银行系玩家资产基本来自银行,私募系则主打私募产品,独立三方则是从各类金融机构批发各类资产,但普遍未摆脱卖产品老路,甚至还有大量的虚假平台打着财富管理的名号非法诈骗。

长期来看:财富管理终究会回到其服务本质,走上独立客观、经营信任之路。

(1)业务逻辑

(2)盈利模式

产品佣金+自有资产投资收益。

(3)业务核心能力

财富管理人才、选品、流量获取。

(4)典型代表

陆金所、诺亚财富派、宜信财富。

三、个人展望

互联网金融兴起仅有短短几年,但早已给我们的生活带来翻天覆地的变化,这就是创新的力量,这也是我的信仰。

我理想中的金融是带温度的,绝不是冷冰冰的数字也不是无常的涨跌,他应该是一个年轻人的梦想,一对情侣对未来的向往,一个父亲的殷切希望,一家人的彼此分担。

我们的使命就是让金融走出高大上的摩天大楼,走向每个人生活的街头巷尾、柴米油盐中。

我理想中的金融是简单普惠的,让每个人更平等地获得。随时随地扫码支付,凭借信用而不是房本就能借款,不再排几个小时队只为了修改银行卡密码。这些微小的改变都在让这个世界不一样。

这是我的金融理想,他的使命不是要颠覆谁,那显得太幼稚,他的存在只是为了每个普通人生活得更美好而已。

所以也期待更多人加入这个行业,我们一起努力!

本文由 @北京大兵原创发布于运营派,未经许可,禁止转载。

题图来自Unsplash,基于CC0协议。