通胀压力加大,线下零食版的“拼多多”零食折扣店机会来了?

-

-

kuangmin 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 163 浏览

撰文丨编辑部

审校丨lidaxia

排版丨雨夜的曼切斯特

从手机到汽车再到电商平台,价格战的蔓延似乎正在告诉我们一个事实,新的通胀周期来了。

近期国家公布的一组数据证实了这一猜想。2023年1-2月份,全国居民消费价格(CPI)同比上涨1.5%。分类别看,食品烟酒价格同比上涨3.4%,其中鲜菜价格上涨1.3%,粮食价格上涨2.7%。

专家认为,中国的消费品市场通胀将会是一个长期过程,这导致中国居民的购买力会有下降,不过对于食品、烟酒等消费品的需求不会出现较大波动,充其量对价格更加敏感一些,这是否意味着零食折扣店的机会来了?

一、零食折扣店站上风口,开店提速、百亿市场方兴未艾

过去2年疫情持续扰动下,零食折扣店却保持快速成长。尽管疫情影响居民出门频次降低,但是零食折扣店作为零食集合店新业态,凭借低价及社区短距优势,疫情期间逆势加速成长。

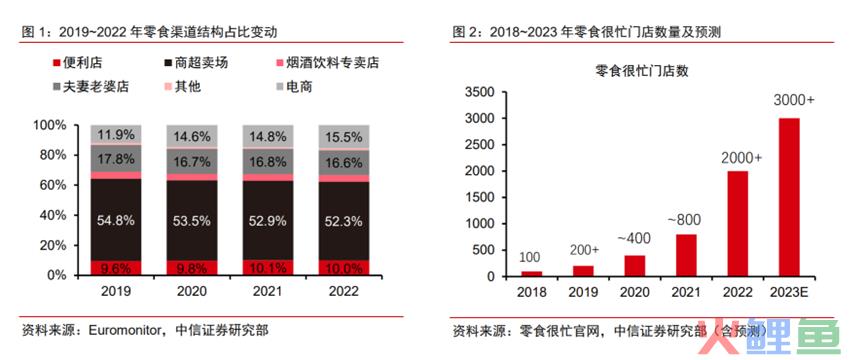

以零食很忙为例,作为零食折扣店龙头之一,零食很忙成立于2017年,定位于大众零食需求,以开在社区的门店为主,打造老百姓家门口的零食连锁品牌。

成立仅5年,零食很忙门店数量已经超2000家,近2年在A轮融资和外部宏观环境加持下,配合规模效应带来的飞轮效应,零食很忙开店进度明显提速,2022年开店超1000家。

以零食很忙为代表的零食折扣店本质是升级迭代后的零食集合店4.0。零食集合店经历了从街边炒货店&夫妻老婆店到良品、来伊份为代表的高端零食集合店,再到以老婆大人为代表的量贩零食店,最后到以零食很忙为代表的零食折扣店。

零食集合店1.0以单体夫妻老婆店为主,店主凭自己判断进行采购后销售;零食集合2.0以连锁品牌门店为主,2000年后开始逐步兴起,为迎合升级消费,良品、来伊份等连锁零食品牌,定位偏高端零食,总部参与产品研发、质量管控,通过代工企业销售贴牌产品;零食集合3.0以老婆大人、糖巢等为代表的量贩零食连锁门店为主,其通过直接与品牌厂家对接,采购地方或全国品牌商品,去中间商价差,提供低价品牌零食。

零食集合店4.0和零食集合店3.0共同特点是价格便宜,但是以零食很忙为代表的零食集合 4.0在3.0的基础上完成了进一步升级,主要体现在零食折扣店一是引入了水饮、 冷饮、乳制品等品牌商品。

作为引流产品,二是引入了大量廉价但品质有保证的二三线甚至白牌产品,三是价格便宜力度更大,价格分别比商超和电商渠道便宜20%~30%/10%,四是位置更加靠近社区,五是店面现代化改造,增加消费者购买意愿。

零食很忙形成示范效应,新老玩家纷纷效仿,零食折扣店拓店提速。疫情下社区消费场景提升/居民更追求高性价比,零食很忙凭借优秀的单店模型逆势加速拓店,也吸引了其他新老玩家纷纷布局零食折扣店。

新玩家在资本加持下快速开店,零食优选、零食有鸣分别规划2023年新开店1000+/600+家,老玩家赵一鸣近期完成A轮融资,规划2023年开店 1000+家;老婆大人、糖巢、戴永红等上一代量贩零食集合店,也积极转型零食折扣店;定位高端零食集合店的良品铺子、便利店品牌美宜佳等企业也在积极拥抱零食折扣店。

初步估算2022年零食折扣店行业规模已经达到300亿元。根据零食很忙披露,公司2022 年全国门店销售额达64.5亿元,同比增长140%,再根据公司2022年初800+家店、年末2000+家店,计算出零食很忙单店年收入460万元。

以零食很忙单店年营业额的80%作为行业单店平均水平,估算2022年零食折扣店整体加权门店数为8600 家,推算出2022年零食折扣店行业规模300亿元。预计在各家品牌零食折扣店积极拓店跑马圈地下,零食折扣店行业规模将保持较快增长。

二、零食折扣店是线下零食版的“拼多多”

零食折扣店凭借极高的性价比,瞄准低线城市消费者需求,实际上是一种线下零食版的“拼多多”,其核心竞争力为:品牌运营能力、供应链整合能力(实现高性价比)、对消费者洞察力(选品效率、驱动高周转),规模效应进一步放大其优势。

和传统的商超渠道、来伊份等自有品牌门店相比,零食折扣店通常是前者价格的7-8折,通过高性价比在下沉渠道发展。根据公司公告和官网,2021年良品铺子和来伊份门店零售的毛利率分别为48%和51%,而零食很忙、零食优选、好想来门店综合毛利率仅18%、22%和20%。

零食折扣店不收进场费、条码费,采用无账期的现金结算,使得在和零食品牌商谈判时(尤其是在该地区品牌力不强的零食品牌)取得优势的价格。随着零食折扣店体量做大,进一步提高其议价权,放大高性价比优势,同步提升与头部零食品牌商话语权(如不进场等于放弃该地区市场),进入良性成长循环。

基于消费者需求,更精准化选品,实现选品端的效率提升,和商超、自有品牌零食店相比,零食折扣店会更注重选品。零食行业多SKU属性使得品牌商很难做到全品类的产品研发、生产最优,而零食折扣店会洞察消费者需求,基于试吃、试卖体系,选取细分品类的优质商品,实现选品端的效率最大化。

零食折扣店往往是大店模式(100 平以上),SKU方面不断迭代和补充。除了散装零食、定量装、方便速食,还引入饮料、牛奶等高频消费的商品,起到引流作用,提高消费频率,促进零食折扣店的周转率提升。

与传统的商超、来伊份等品牌零食店不同,零食量贩门店目前集中在三四线城市、甚至是县镇的社区店,密集的渠道布局提升了品牌认知度,低租金也保障了终端门店盈利性。

以零食很忙为例,其开在社区的门店数量占比已超过80%;从门店布局看,除了省会长沙拥有300+门店,湖南省60%以上的乡镇实现了至少一家门店的入驻,不断挖掘下沉市场的消费潜力。

目前零食折扣店仍处跑马圈地阶段,行业门店容量具备10万家潜力。中信证券估算目前零食折扣店的门店数在1万家左右,行业成长潜力较大。目前,全国连锁便利店数量27 万家、百强 KABC 商超3万家、非连锁夫妻老婆店超过300万家。

考虑到便利店和商超主要以一二线城市为主,而零食折扣店凭借机制性价比和优秀的单店模型,能够深耕更加广阔的低线城市,其潜在门店数量具备十万量级。根据未来零食折扣店10万家门店的假设,预计零食折扣店远期在零食行业渠道中占比将达到10%~20%。

不过零食折扣店区域化特征明显、全国化难度较大,预计少数龙头可以实现全国化布局, 绝大多少则是区域连锁门店。

相比其他区域零食连锁店,本地零食门店在本区域经营优势较大,一是因为不同区域口味偏好不同,本地零食店熟悉当地口味偏好,能够根据当地口味特色进行选品;二是因为本地零食店抢先占住优质地理位置,三则是因为本地零食门店的采购、物流等供应链成本也较外来连锁品牌门店低。

因此连锁零食集合店整体呈现比较明显的区域特征,目前,各家连锁零食折扣店均在积极进行跨区域拓店,预计能够实现全国化区域拓展的品牌不多,绝大部分零食折扣店还是专注自己所在的城市、省份或者周边区域经营。

此外由于零食折扣店价格要比商超、流通等传统渠道便宜 20~30%,因此可能存在经销商从零食折扣店进货然后放到商超、流通渠道销售,进而形 成对传统渠道价盘冲击,导致传统经销商利益受损,最终导致零食折扣店价值链断裂。

总的来说零食折扣店是一门不错的养家糊口生意,但绝对不是可以承受资本杠杆走向全国化与规模化的好生意。