跨境电商系统:跨境支付介绍 2(中国跨境支付系统解决方案)

-

-

Seraph 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 157 浏览

在上一篇文章《跨境电商系统:跨境支付介绍(1)》中,以境外微信支付为例介绍了一下境外消费场景下的资金处理。本篇将以目前中国外贸出口行业的人民币结算分享下货卖出来后,钱怎么收回来的问题。

一、人民币跨境结算

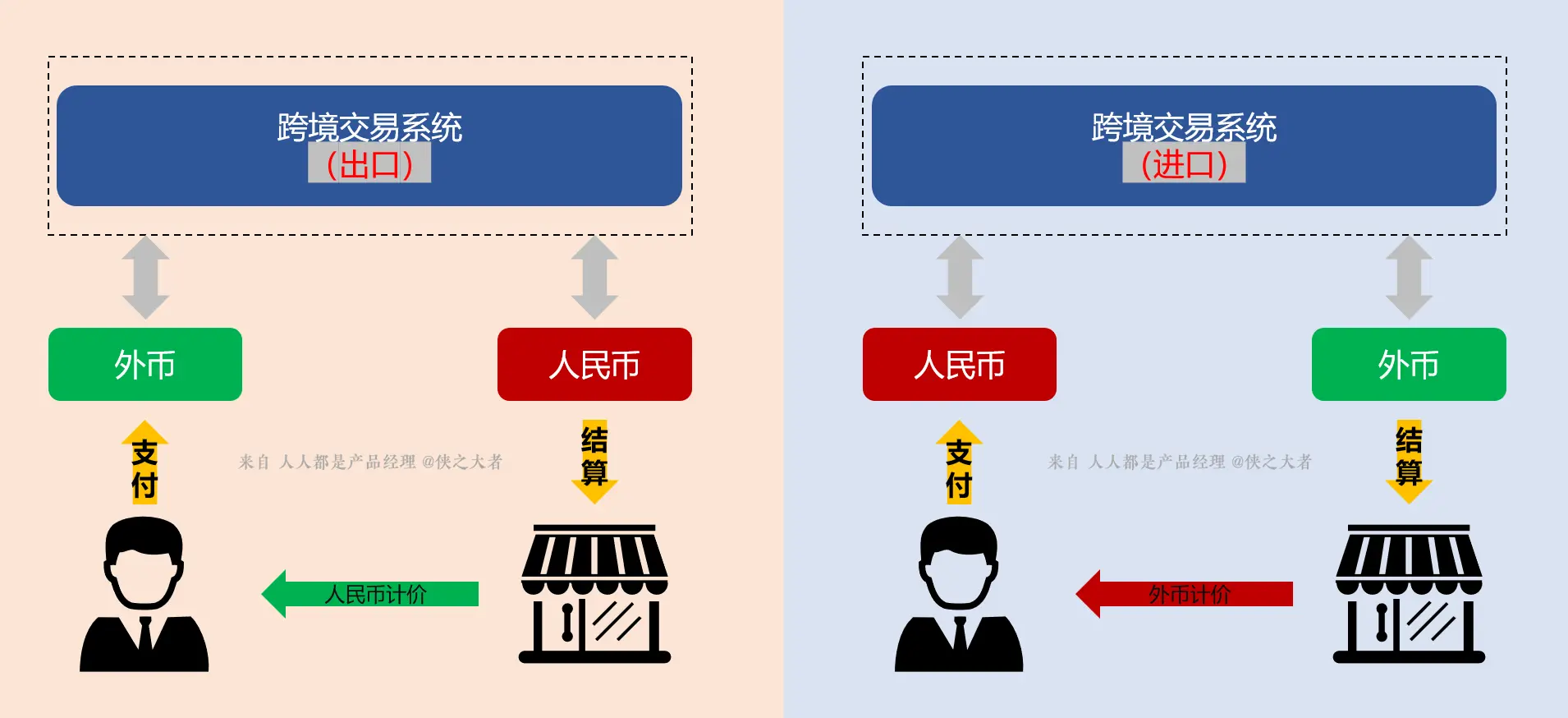

上一篇文章我们把跨境电商分为两大类,“赚外汇”模式和“买买买”模式,这种比较适合B2C,和C2C模式,但是真正跨境交易的大头是B2B模式。

平时我们称之为出口、进口。交易双方所在地区、所用币种不同,需要一个中间环节来实现转化。

这种交易双方其中有一方需要使用人民币作为支付或结算工具的场景,我们称之为人民币跨境结算。

两种模式我们称之为:进口购付汇、出口收结汇。

进口购付汇【资金出境】:先购汇,再付汇给境外商家;出口收结汇【资金入境】:收外汇(外币),然后结算(人民币)给境内商家。

(由于外贸有出口和进口两种模式,所以在支付层面有资金出境、资金入境两种需求。)

二、人民币跨境结算的三种方式

目前我们国家已经建成人民币跨境支付系统(Cross-border Interbank Payment System,简称CIPS),专门用来处理人民币跨境结算。但是在此之前,整个市场有三种方式实现人民币跨境结算。

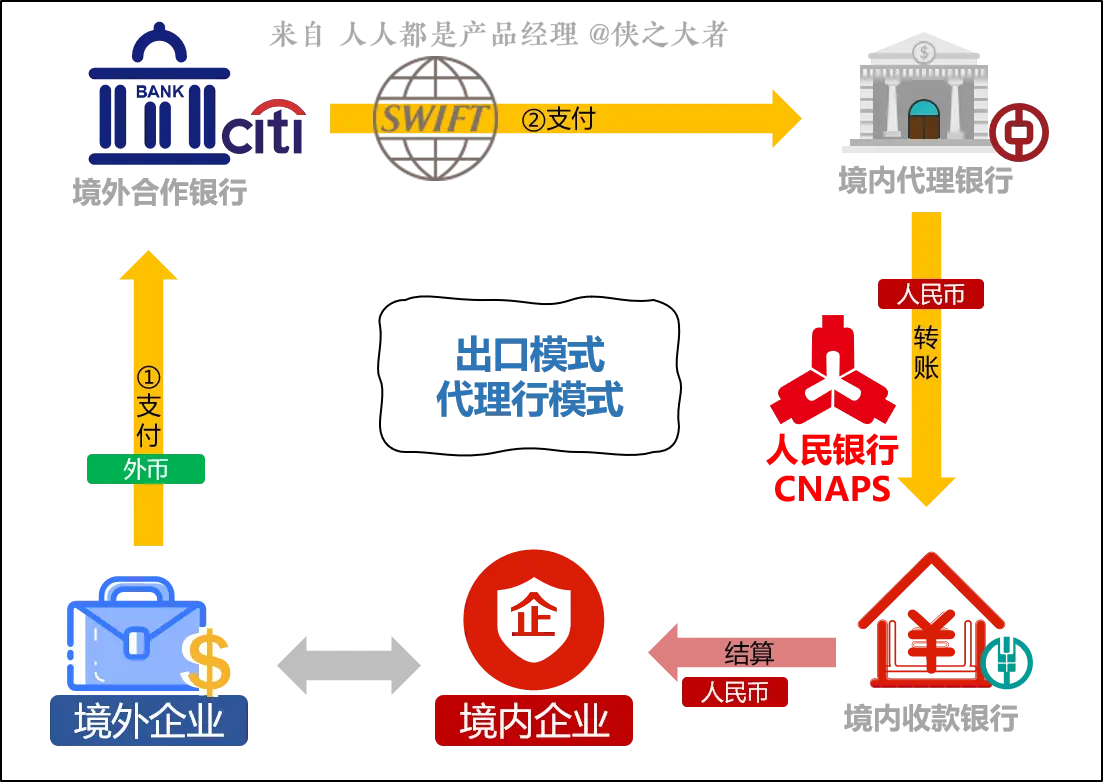

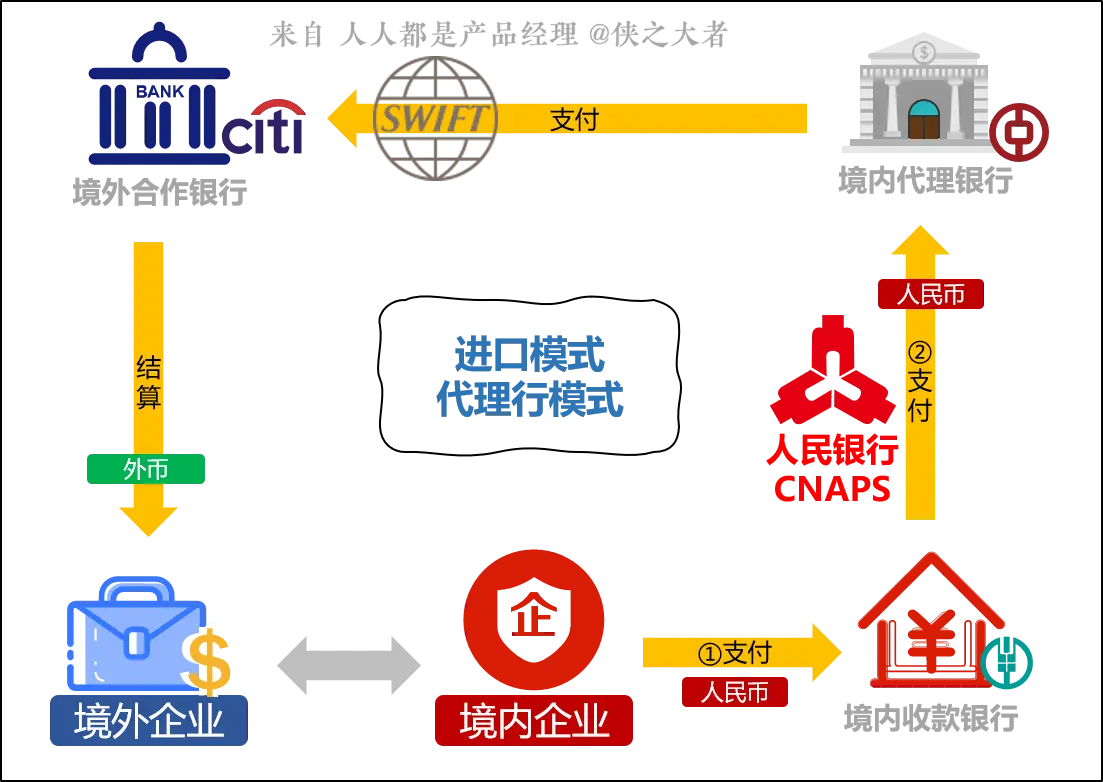

1. 代理行模式

此种模式需要境内具备国际结算业务能力的银行与境外银行签订人民币代理结算协议,为其开立人民币同业往来账户中国跨境支付系统,然后代理境外银行进行跨境人民币收、付、结算等服务。

比较拗口,举个例子:

业务场景:

境外企业A和境内企业B做生意,A需要支付一笔款项给到B,而且约定,此次交易使用人民币结算。

前置工作:

A在境外花旗银行开设结算户,B在境内农业银行开设结算户;花旗银行与中国银行签署【人民币代理结算协议】,中国银行为花旗银行开设【人民币同业往来账户】;花旗银行和中国银行使用 SWFIT 连接。中国银行和农业银行通过 CNAPS连接。

业务步骤:

A发起支付指令给花旗银行,花旗银行判断琪余额后,扣款;花旗银行通过SWFIT发送指令给中国银行,中国银行判断其人民币同业往来账户余额后,扣款;中国银行通过 CNAPS转账给农业银行;农业银行结算给商户B;

整个流程中,SWFIT与CNAPS主要作用就是实现跨行之间的支付清算。

SWIFT:环球同业银行金融电讯协会”,是国际银行同业间的国际合作组织,成立于一九七三年;

CNAPS:中国现代化支付系统,为商业银行之间和商业银行与中国人民银行之间的支付业务提供最终资金清算的系统。

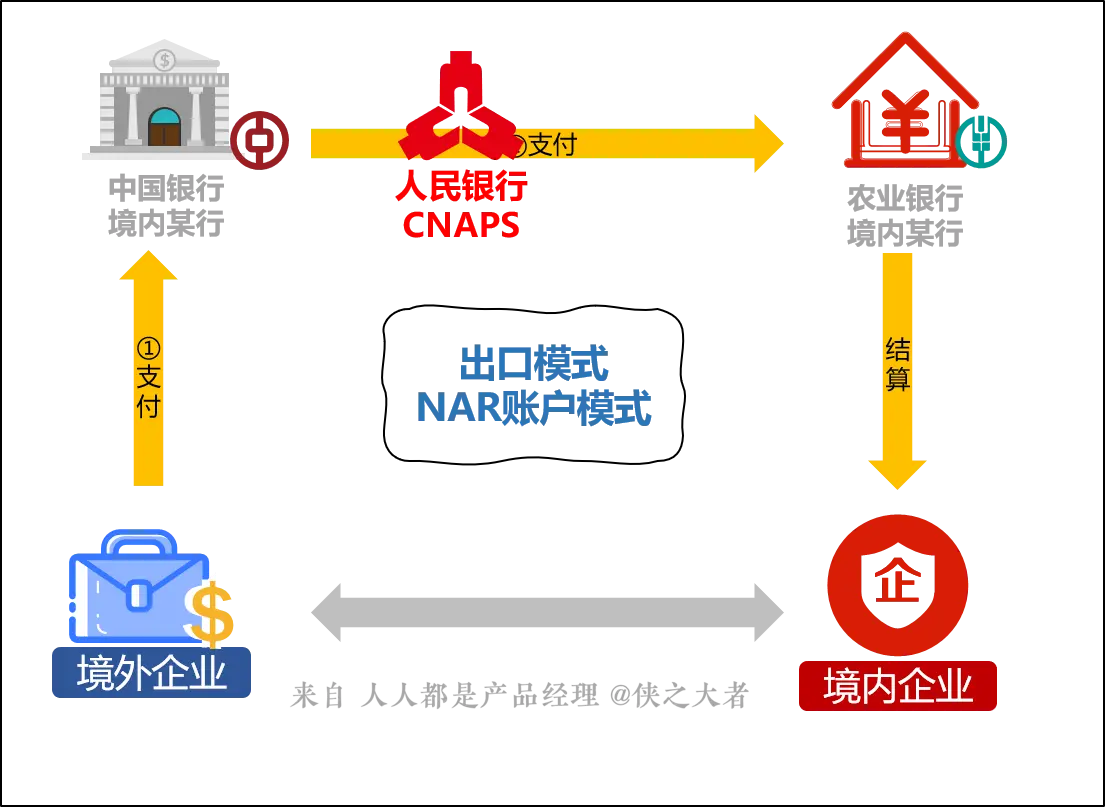

进口场景类似,如下图:(详细步骤不再描述)

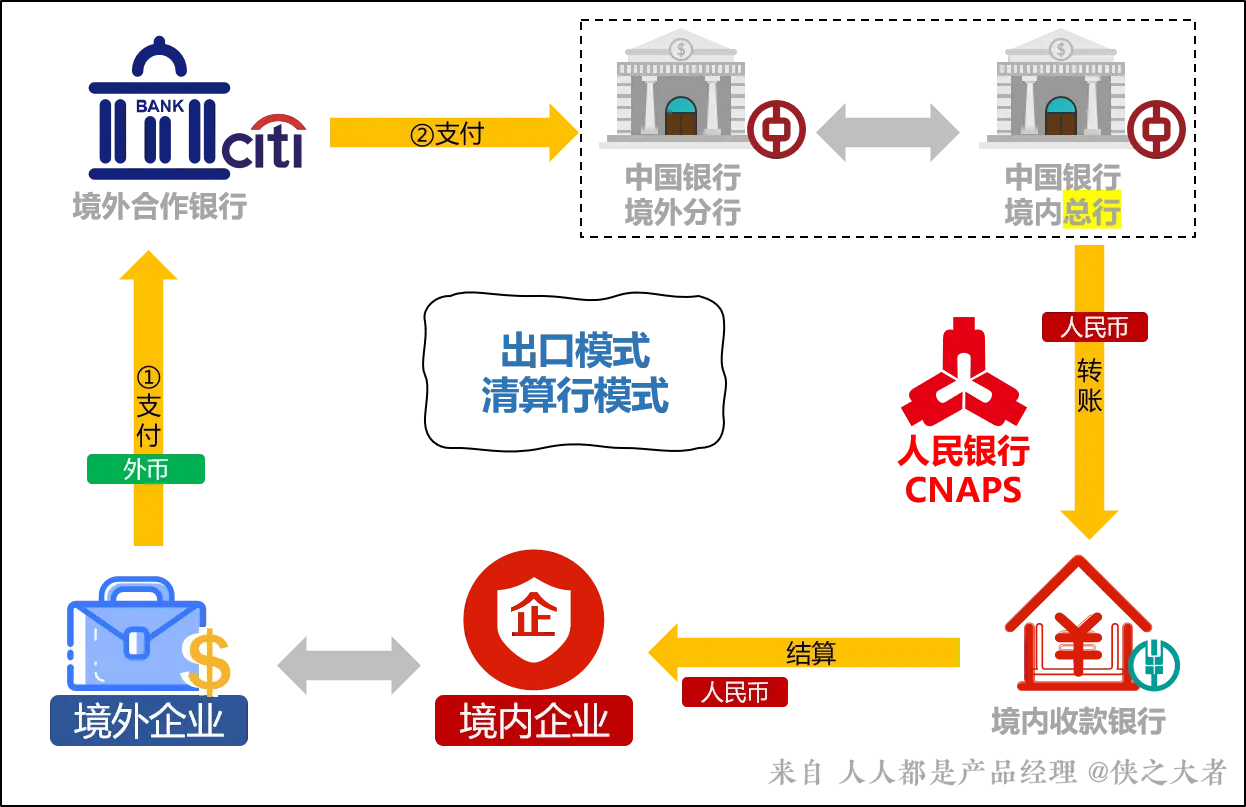

2. 清算行模式

此种模式需要央行指定境外某银行(一般为境外分行)为人民币境外清算行。由境外清算行与境外商业银行签订人民币代理结算协议,并为其开立人民币同业往来账户。代理境外银行进行跨境人民币收付等服务。

业务场景:

同上,境外企业A需要支付资金给到境内企业B。

前置工作:

A在境外花旗银行开设结算户,B在境内农业银行开设结算户;中国人民银行(央行)指定中国银行某境外分行(商业银行),作为该地区的人民币清算行;花旗银行在中国银行境外分行开设人民币同业往来账户,存入资金;花旗银行和中国银行境外分行使用SWIFT或者当地的结算系统连接;中国银行境外分行与国内中国银行中行之间有行内连接系统,总行与境内农业银行通过CNAPS连接。

清算行模式和第一种代理行模式在给收付款两方体验上区别不大,核心在于资金的结算地不同。

代理行模式的前提是国内的银行具备国际结算业务能力。其主要通过SWIFT与境外银行连接,当境外银行和境内代理银行之间做结算时,此笔资金为国际结算(境外结算);清算行模式的前提是,国内银行在境外的分行被中国央行(人民银行)指定为境外人民币清算银行。这样其与境外银行之间是一个“能力共享”的形式,资金的结算在清算行的内部系统。如上例子,资金是在中国银行行内完成清算的(境外分行和境内总行之间)3. NRA账户模式

NAR模式就是境外企业直接在境内银行开设的结算账户。

此种模式的付款流程和境内企业B2B收付的流程几乎一模一样。只是境外机构在境内银行开设NRA账户的流程和手续比较复杂。

人民币NRA账户和OSA账户性质不一样,NRA属于境内账户,OSA属于境外账户;NRA需要交纳利息税中国跨境支付系统,OSA无利息税;NRA有外汇管制,监管属于外管局,OSA无外汇管制,监管属于银监会。

NRA账户监管较为严格,受到国家外汇管制,用途也比较单一,所以该模式的跨境结算不多。

三、人民跨境支付系统(CIPS)

以上三种模式,其中NRA账户模式由于各种政策法规的问题使用的并不普遍。而代理行模式、清算行模式都具有先天的不足,因为其依赖于国内的CNAPS系统,但是CNAPS设计时主要是满足国内业务的需求。

因为跨境支付的参与各方不在一个经济主体,会涉及交易时间、政策等因素的影响,CNAPS系统并不能很好的处理这些异常情况。

并且国内银行和境外银行之间大都需要通过SWIFT进行连接,而SWIFT的控制权均在境外机构手中,人民币跨境结算全部依赖此系统风险也是很大的。(美国通过SWIFT制裁俄罗斯和伊朗,可以查阅相关新闻)具体详细分析可以查阅【赫斯塔特风险】相关资料。(对产品经理来说,阅读能力、工具操作很重要!)

传统三种人民币跨境结算方式的不足,难以满足人民币跨境结算日益发展的需求,再加上人民币国际化的需求,迫切要求有新的系统来承载此服务。

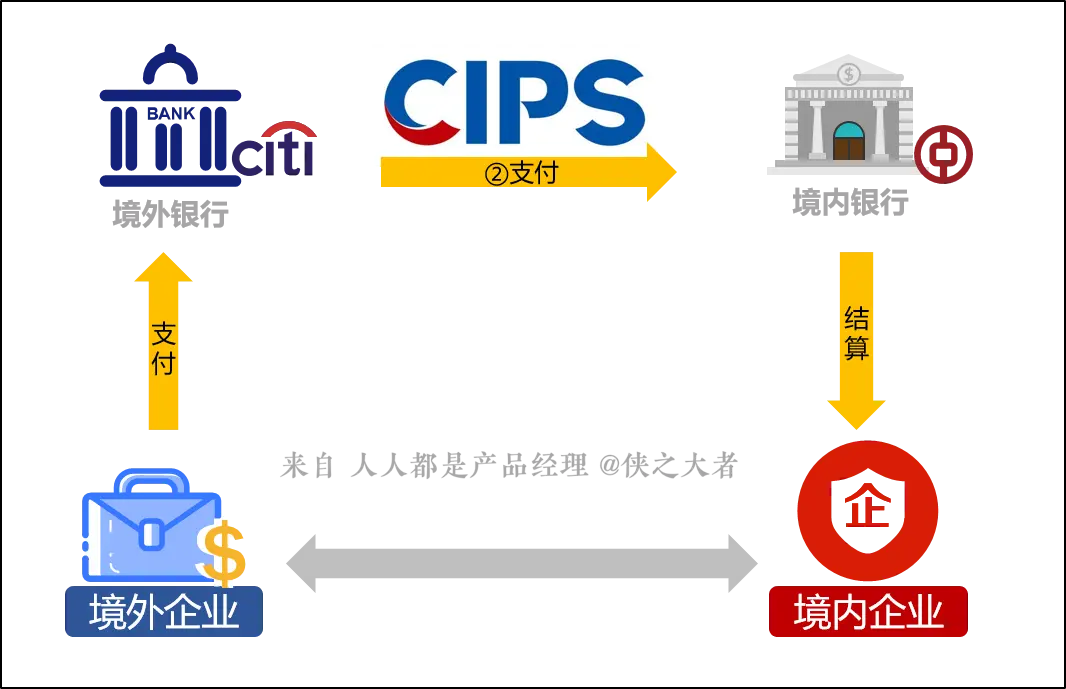

因此CIPS应运而生。

CIPS全称: 人民币跨境支付系统(Cross-border Interbank Payment System)

境内境外银行直接接入CIPS系统,就可以实现人民币的收付功能。如下图:(实际架构比图示复杂)

CIPS整体架构可以理解为类似于SWIFT的中国版,可以使得全球人民币结算摆脱对SWIFT的依赖。

CIPS与SWIFT的关系类似于银联与VISA。

我们知道现在全球经济的核心是贸易,贸易的核心是生产和贸易;生产的核心是工业化科技,而贸易的核心是金融。金融的核心是货币,货币就像血液一样支配者全球的资源流动,支付结算系统就是血管。

SWIFT的位置就是血管的枢纽,而SWIFT是以美元为核心的跨境结算系统。现在我们的人民币要国际化,要走出去所以要有我们自己的血管,要掌握自己的枢纽。

四、本节总结

跨境支付有两种模式:

进口购付汇【资金出境】;出口收结汇【资金入境】。

人民币跨境结算三种传统方式:

代理行模式 ;清算行模式 ;NRA账户模式;

最新的人民币跨境支付系统:CIPS的背景和基本业务流程。

(支付和结算是双生的,一方支付,必有一方结算。跨境支付、跨境结算有些语境下是一个意思)

本文以上举例均为国际贸易的B2B场景下的跨境支付,参与方均为境内外的商业银行,我们称之为正规军。

下节预告:介绍目前发展迅速的第三方跨境支付。比如你在 Amazon、eBay、Wish、Yahoo、La daza、Shopee开店,境外消费者付款后,境内卖家如何收款。敬请期待!

欢迎关注、留言谈谈你的需求和感想,谢谢~