QuestMobile2023互联网广告市场半年报告:市场规模同比增长5.2%,行业分化加剧,三大趋势延续

-

-

jojoj 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 290 浏览

来源:QuestMobile

各位童鞋搭嘎猴啊,上周“新线城市用户洞察”看的怎么样?有不少童鞋在后台留言:“新线用户被某大房产搞得心窄呢,2.5万亿里面有我的一份……”??童鞋,俺们屌丝不知道该如何回答这个问题了,毕竟,俺想数背后有多少个零,一晚上都没数清楚,诚不知其如何能这么牛欠下这么多零……只能说,人生要淡定,问题总会得到解决的……

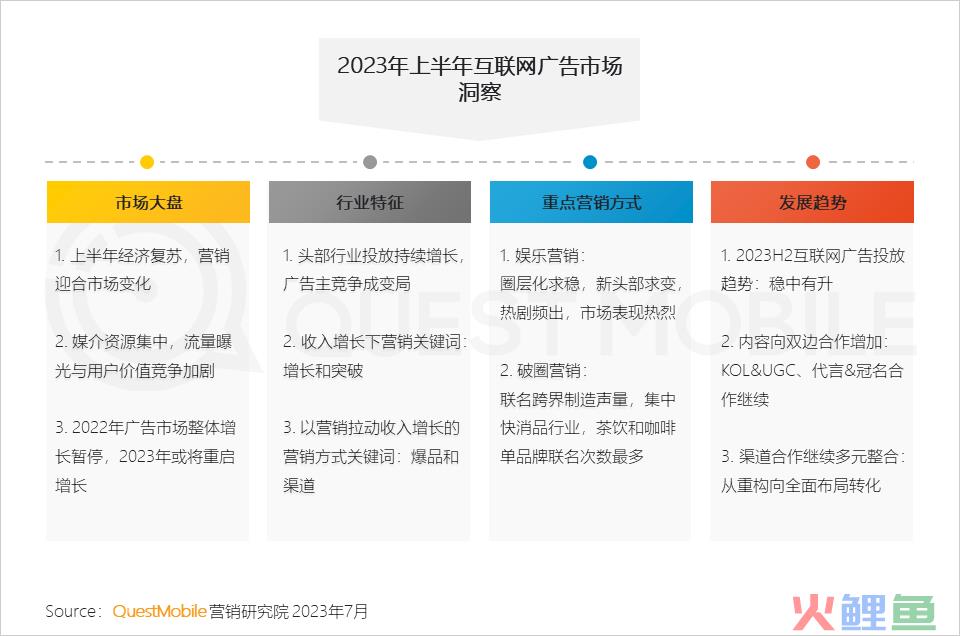

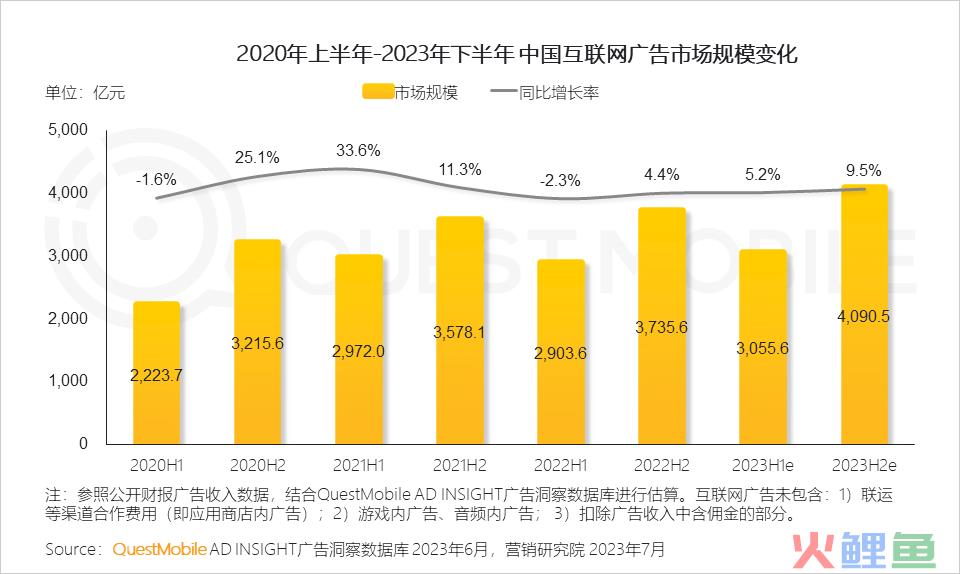

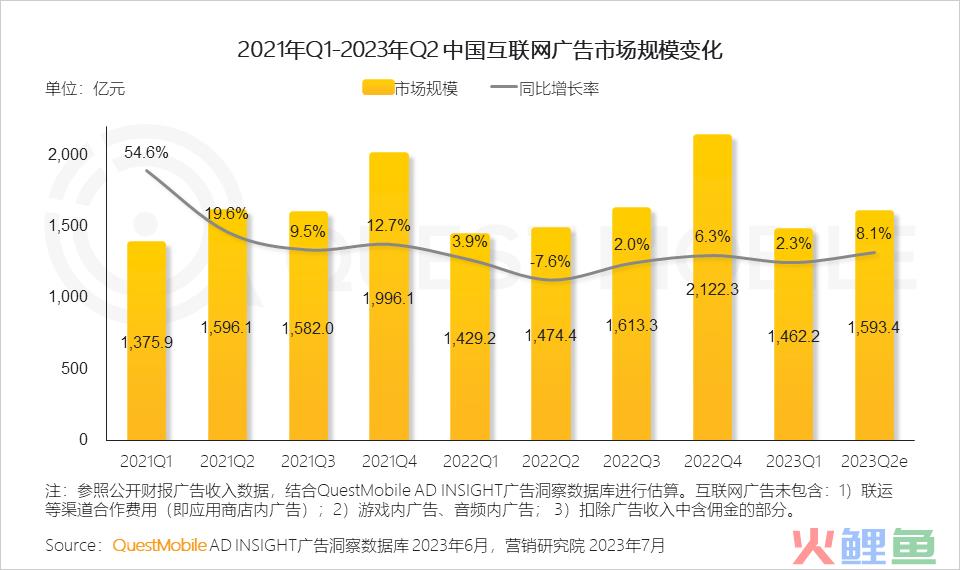

言归正传,今天给大家分享一下互联网广告市场半年报告。QuestMobile数据显示,从Q1开始,互联网广告市场恢复增长,Q1规模达到1462.2亿元,同比增长2.3%,预计Q2将达到1593.4亿,同比增长8.1%;随着下半年经济进一步修复、回升,整个互联网广告市场规模将突破4090亿,同比增长9.5%。

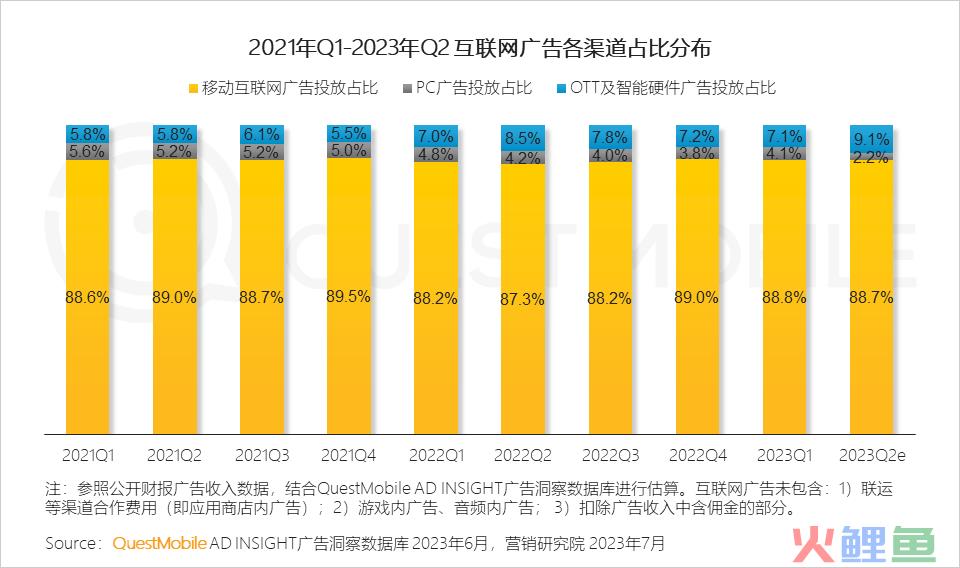

具体来说,从渠道构成上,移动互联网广告占比基本稳定在88.7%左右,OTT及智能硬件广告投放占比快速增长,Q2预计占比达到9.1%;其次,互联网广告投放与线下渠道结合更为紧密,注重曝光的同时又注重多触点转化。

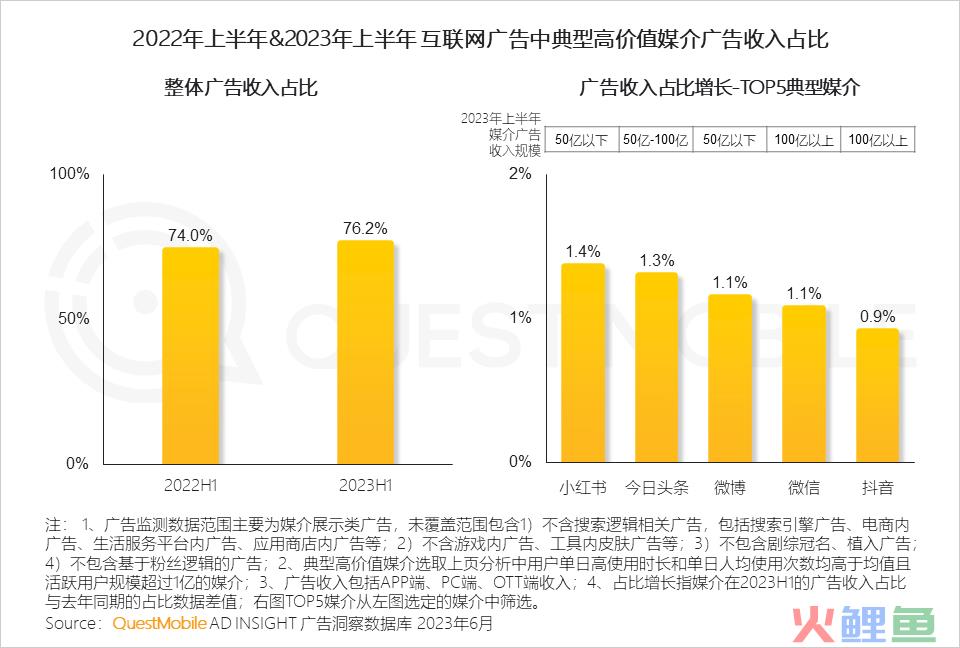

渠道、技术的变迁,背后是用户行为的变化,用户高频使用和高时长停留为广告主提供了更多的曝光机会,也赋予了对应媒介更高的营销价值,导致平台集中化趋势明显,社交类媒介正在吸纳更多营销资源,2023年上半年,主要平台广告收入在整体大盘中的占比达到76.2%(去年同期为74%),其中,小红书、今日头条、微博、微信、抖音等平台收入占比同比分别上升了1.4%、1.3%、1.1%、1.1%、0.9%。

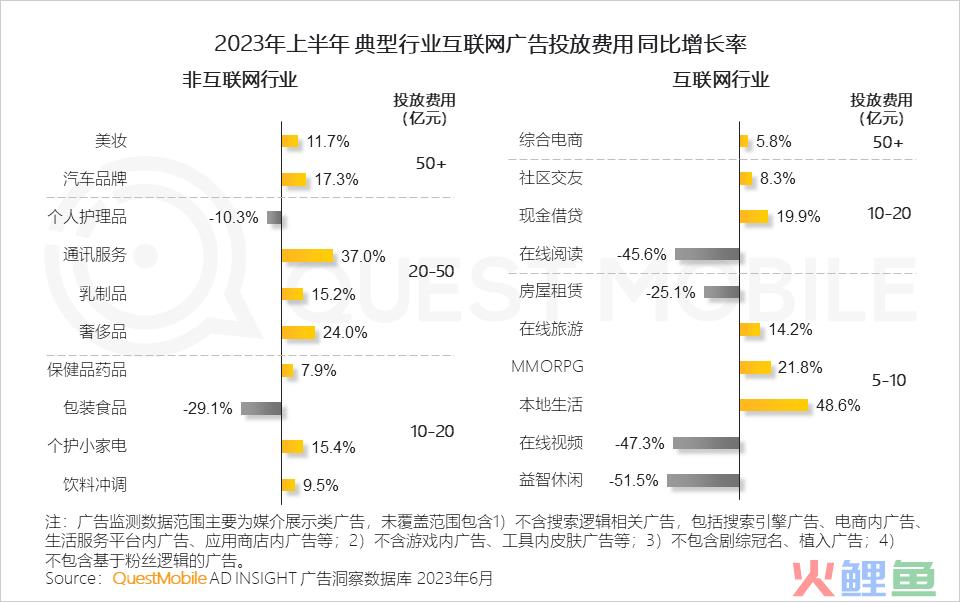

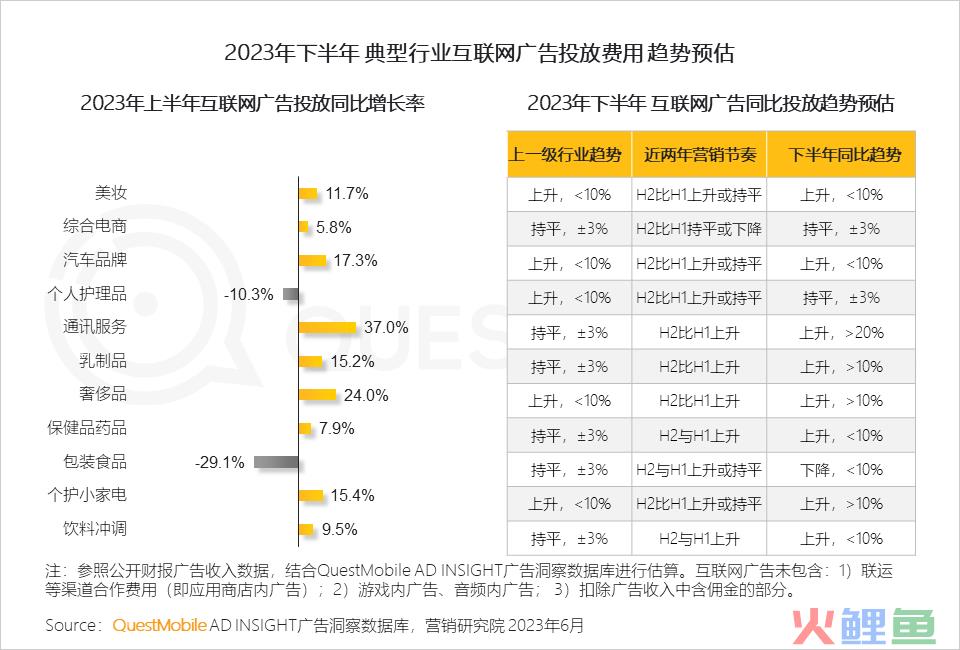

投放来源方面,除个别行业下降之外(例如,在线阅读投放下降了近5成、房屋租赁下降了近25%),绝大部分行业呈现高速增长,头部行业依旧是核心投放来源,例如,非互联网行业中,通讯服务、奢侈品、汽车品牌、个护小家电、乳制品广告投放分别增长了37%、24%、17.3%、15.4%、15.2%;互联网行业中,本地生活、MMORPG、现金借贷、在线旅游分别增长了48.6%、21.8%、19.9%、14.2%……

受此影响,预计下半年,延续和突破共建,三大趋势已渐成型:首先,下半年互联网广告投放趋势稳中有升,其次,内容双边合作模式增加,如结合KOL与UGC、结合代言与冠名合作;最后,品牌与渠道多元整合,促成销售转化路径是王道……

具体怎么玩?不妨看报告吧。

报告导览

2023年互联网广告市场Q1蓄势、Q2已发,下半年有望被经济带动增长

1、上半年经济复苏,营销迎合市场变化

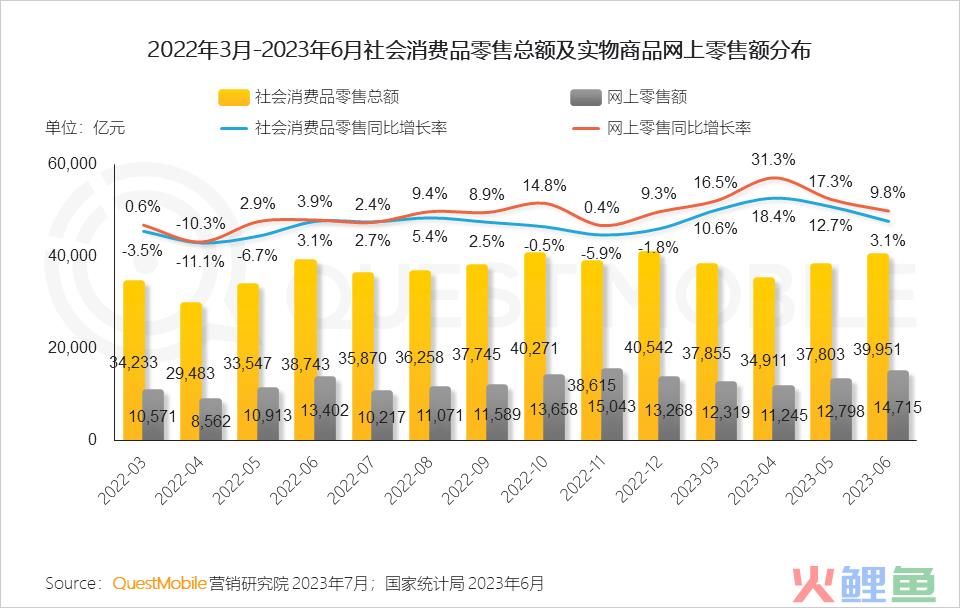

1.1 2023上半年,市场在不确定性中探索增长

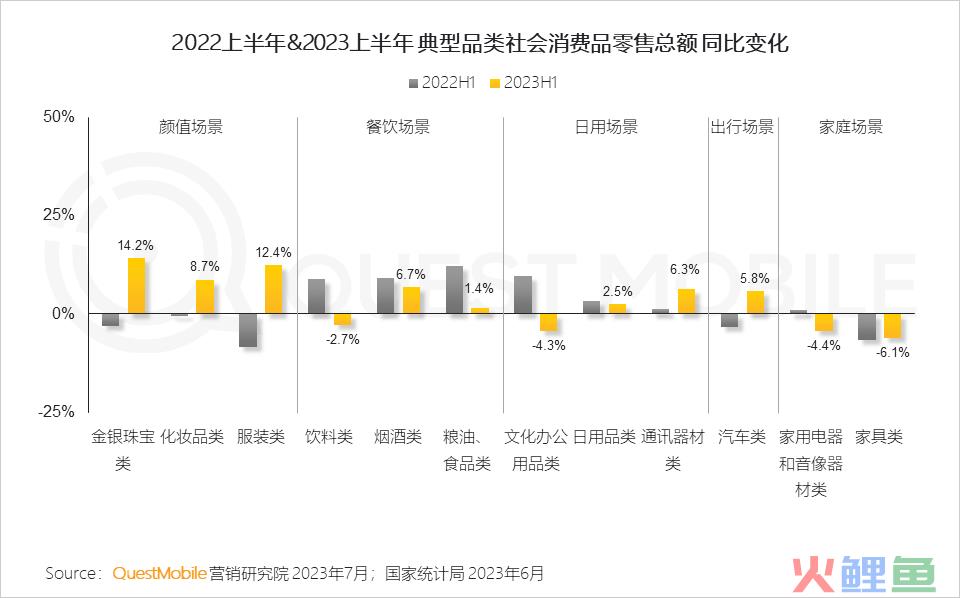

1.2 消费场景多点突破,“颜值”和“出行”等消费增长凸显

1.3 互联网广告市场2023Q2恢复增长,下半年有望被经济发展继续带动增长

1.4 移动互联网广告投放稳定,OTT及智能硬件广告投放快速增长

1.5 互联网广告投放与线下渠道结合更为紧密,既注重曝光又注重多触点转化

2、媒介资源集中,流量曝光与用户价值竞争加剧

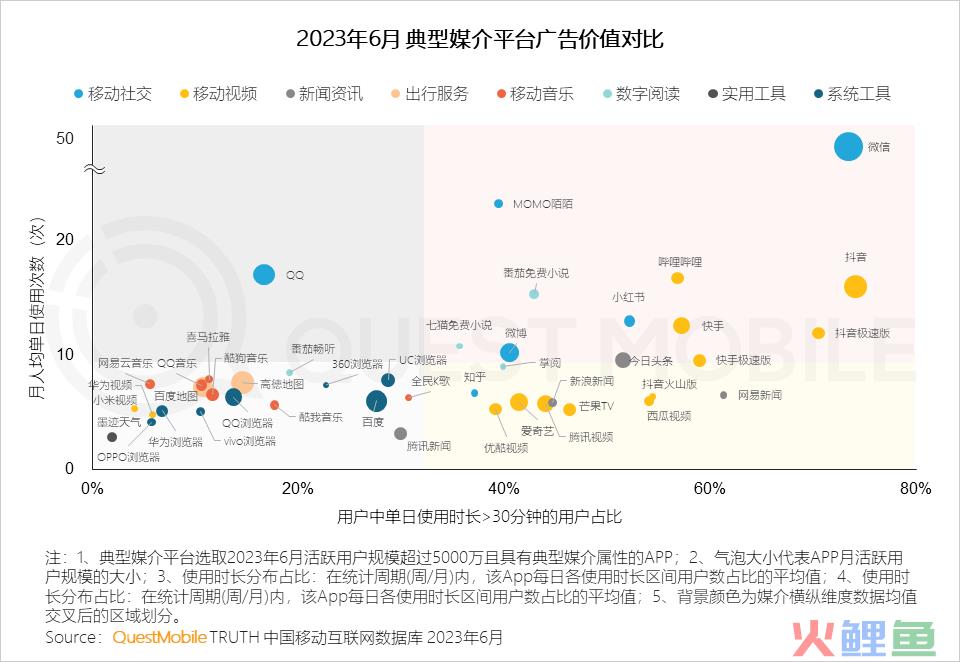

2.1 从用户行为看媒介价值,用户高频使用和高时长停留为广告主提供了更多的曝光机会,也赋予了对应媒介更高的营销价值

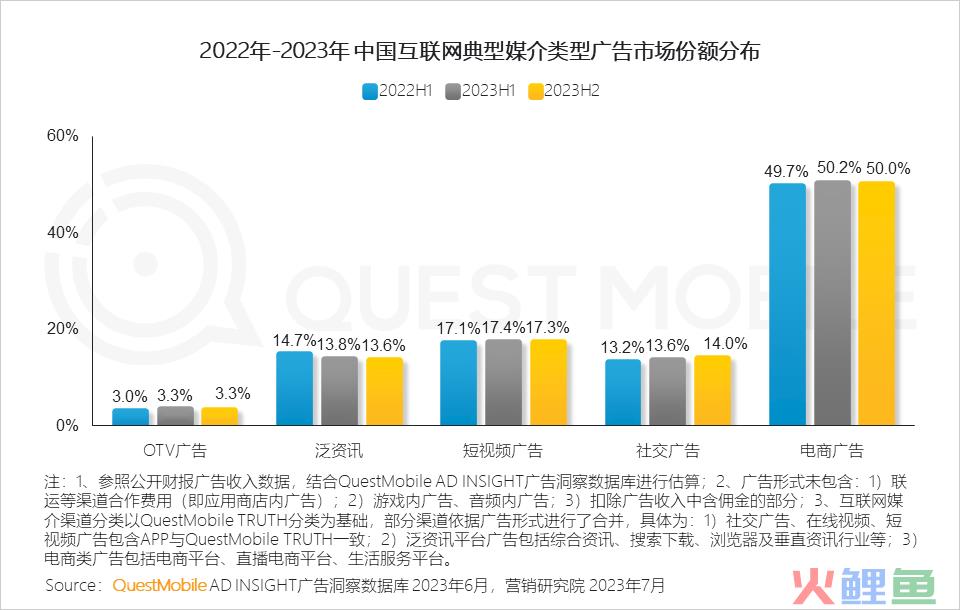

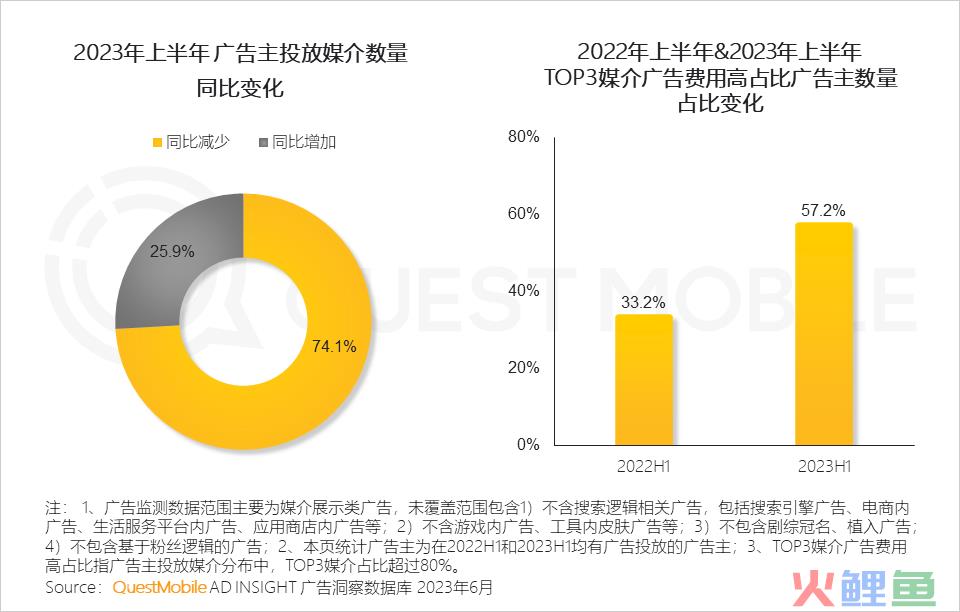

2.2 媒介的营销价值在广告主营销资源分配方面得到充分体现,高价值媒介尤其是社交类媒介正在吸纳更多营销资源

2.3 广告主持续进行媒介布局的优化,集中资源投放

2.4 同时,电商内广告已成为广告主营销布局中的重要一环

QuestMobile数据显示:传统行业广告主中,约有60%广告主在电商内投放广告。

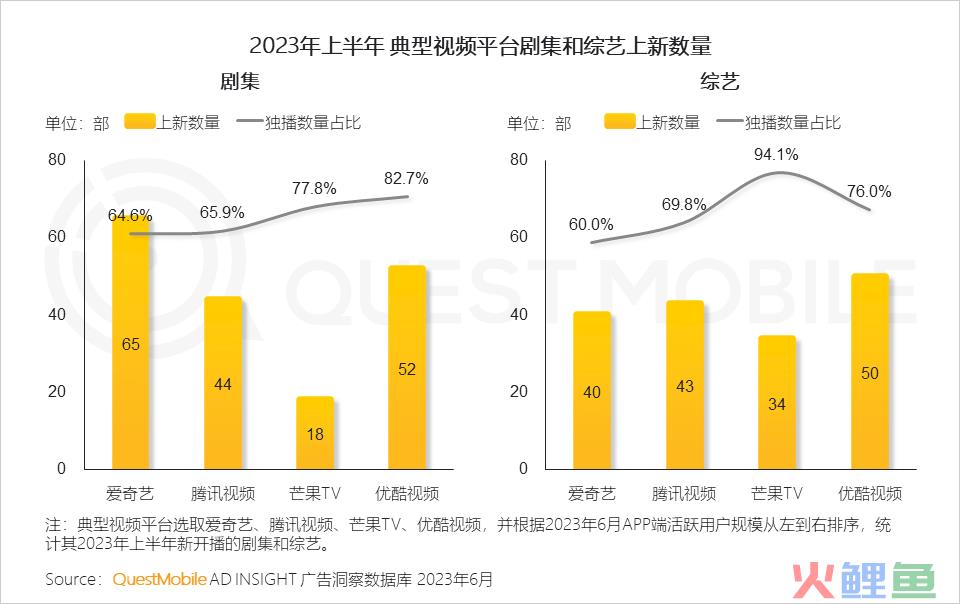

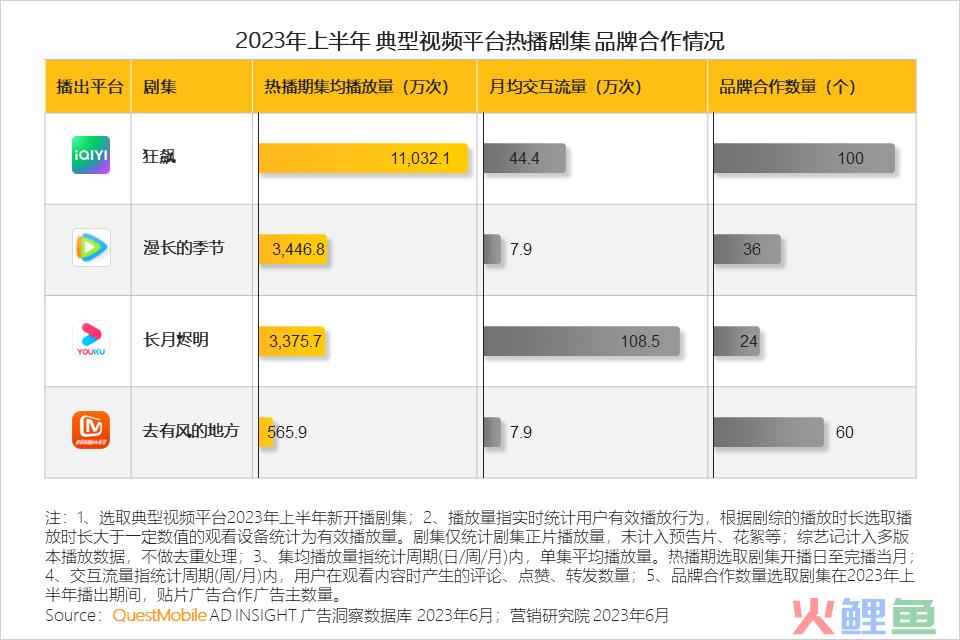

2.5 长视频平台上新剧集和综艺,为品牌曝光增加营销场景

同时,提升平台独播剧综的价值,也为平台自身提高有效曝光和触达。

爆款剧集频出,抢占关键广告位,实现阶段性集中曝光。

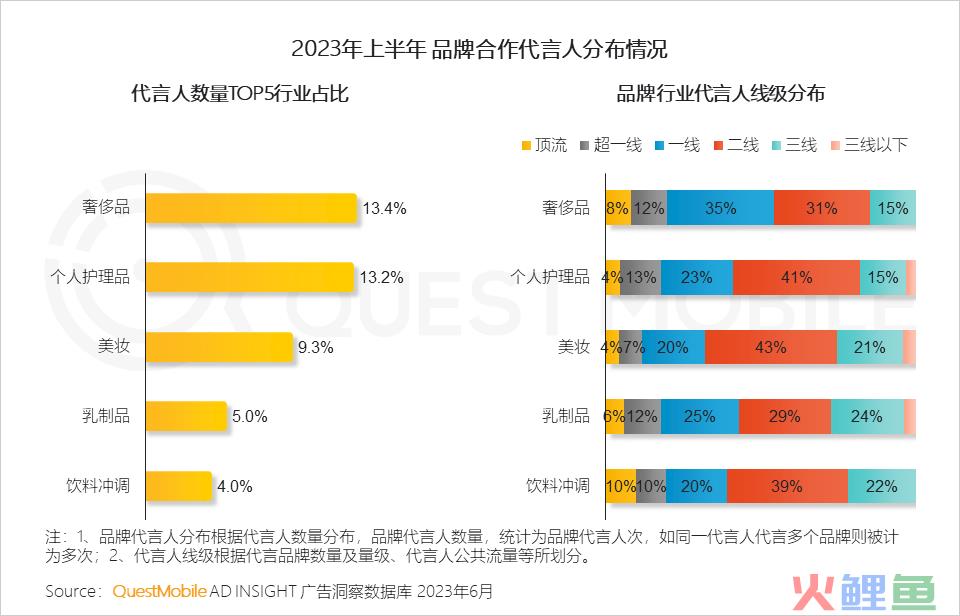

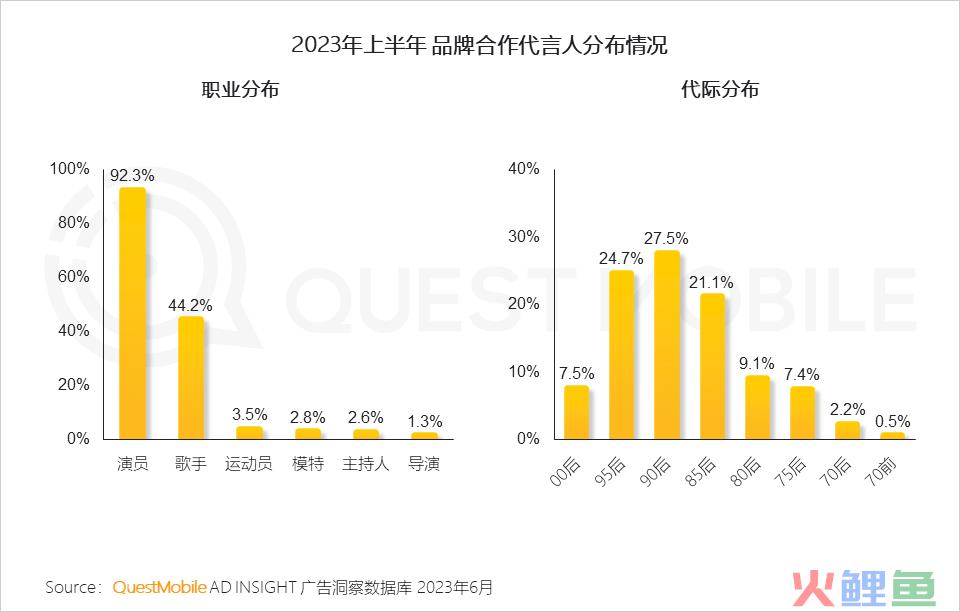

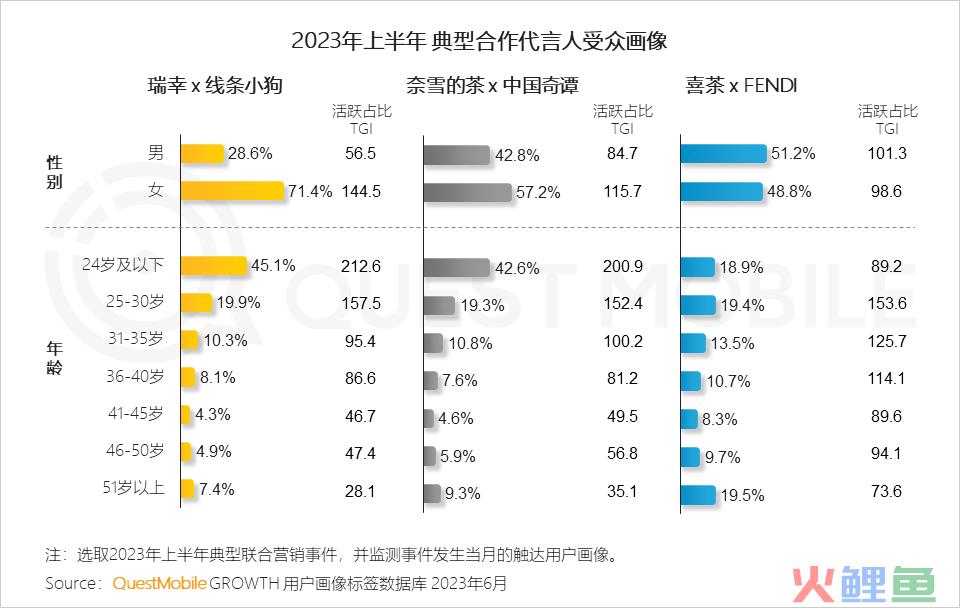

2.6 2023上半年多行业选择代言人合作,其中饮料与奢侈品较多选用顶流与超一线代言人

艺人多栖发展,演员成为品牌多数考虑的代言人,代际方面,90后、95后是代言主力。

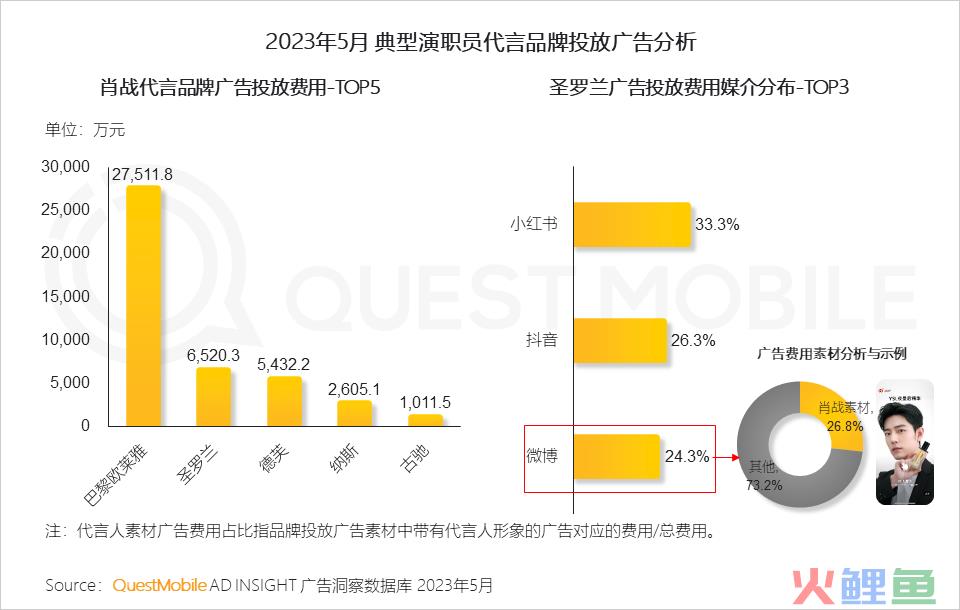

QuestMobile数据显示,以热门代言人为例,品牌与代言人合作同时,通过重点媒介曝光进行传播。

从营销看市场复苏:增长与不增长皆有迹可循

1、头部行业投放持续增长,广告主竞争成变局

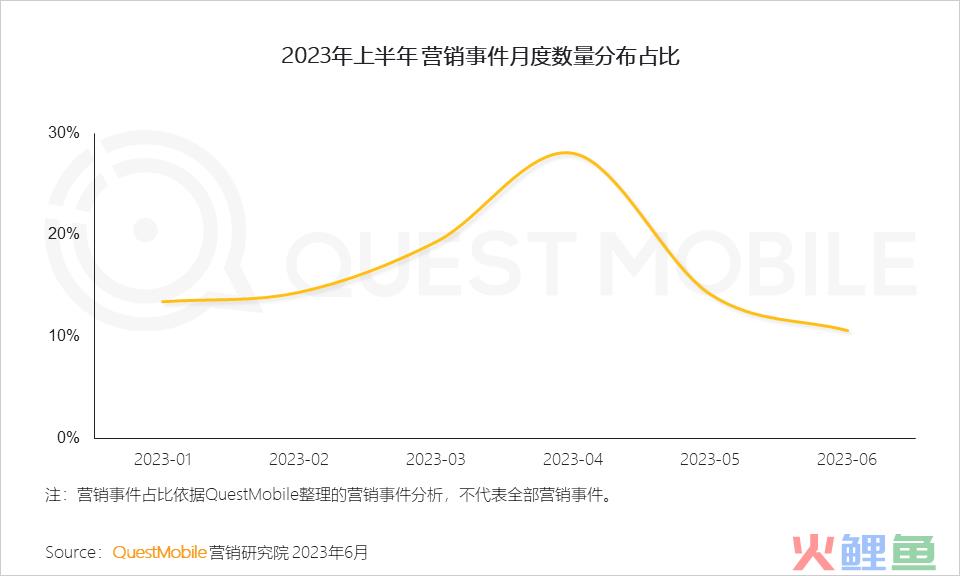

1.1 2023上半年品牌营销动作频繁,Q2营销市场出圈事件不断

1.2 互联网广告投放上,头部行业投放仍保持增长,营销持续带动消费

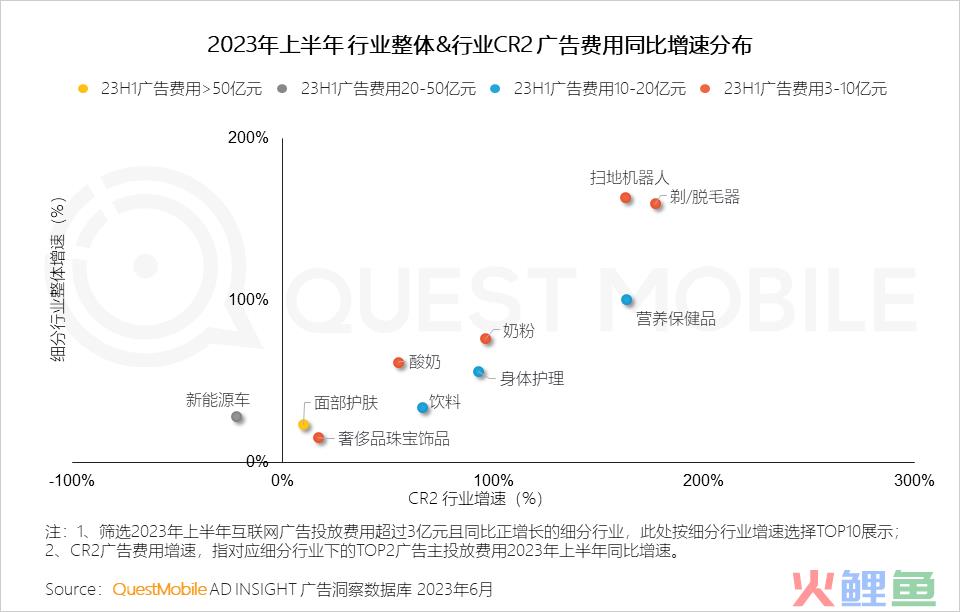

1.3 细分行业间增长特征差异明显,家电细分行业由头部广告主增长驱动,新能源车行业投放增长的同时头部广告主投放收窄

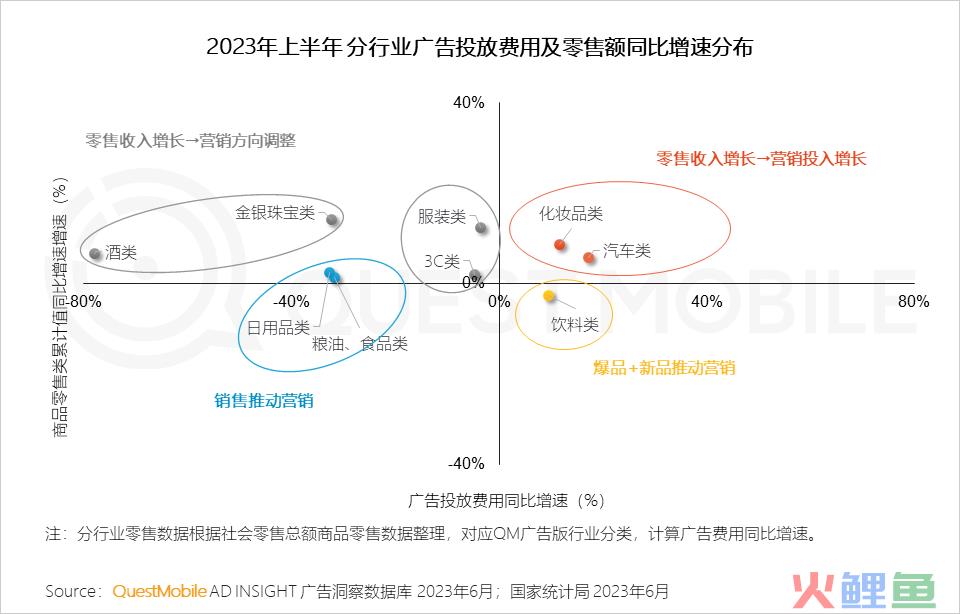

1.4 行业营销格局随着市场消费变化而变化,零售端与营销端相互驱动,带动其广告主营销目标调整优化

2、收入增长下营销关键词:增长和突破

2.1 模式1:零售收入增长同时营销投入增长,增强曝光和用户深度触达

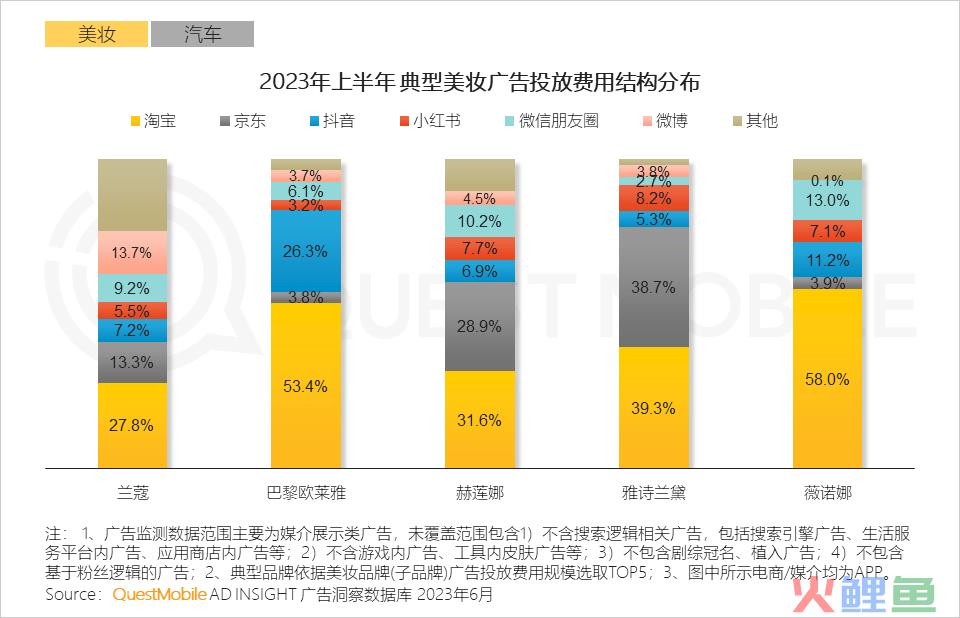

Ⅰ. 2023年上半年,美妆行业营销以曝光为主,代言、跨界,借助流量提高品牌声量

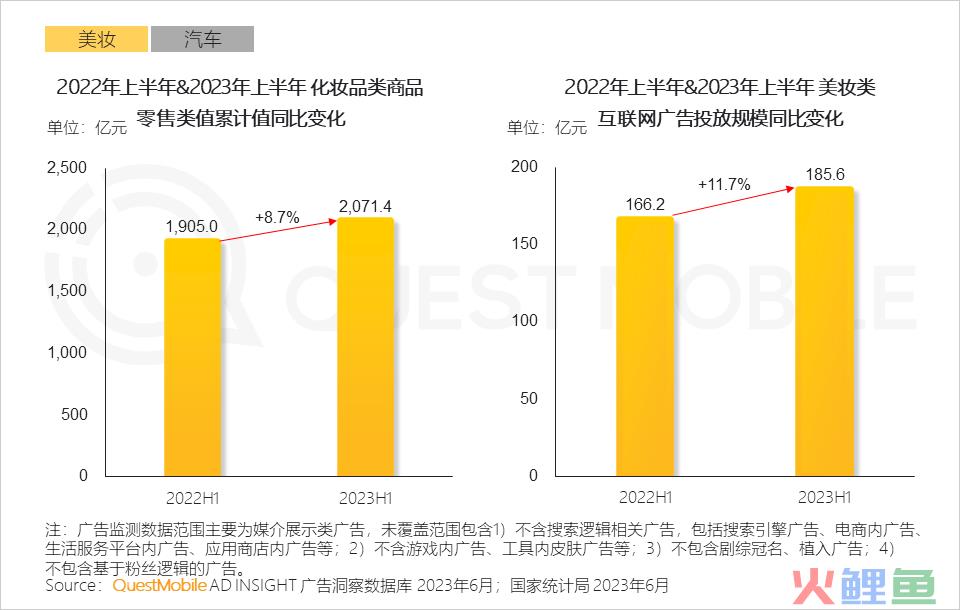

Ⅱ. 因消费及社交场景的全面放开,2023上半年美妆消费延续Q1率先起势的良好开端

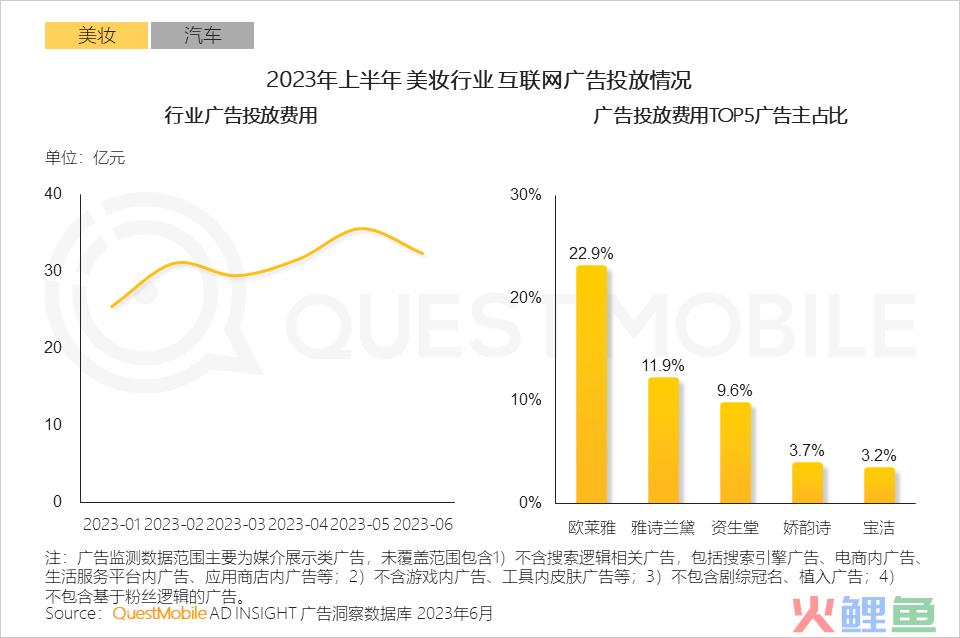

Ⅲ. 国际品牌仍然占据市场主导地位,且是广告投放的主要参与者

Ⅳ. 美妆品牌在渠道内同样面临激烈的竞争,营销资源向渠道内转移

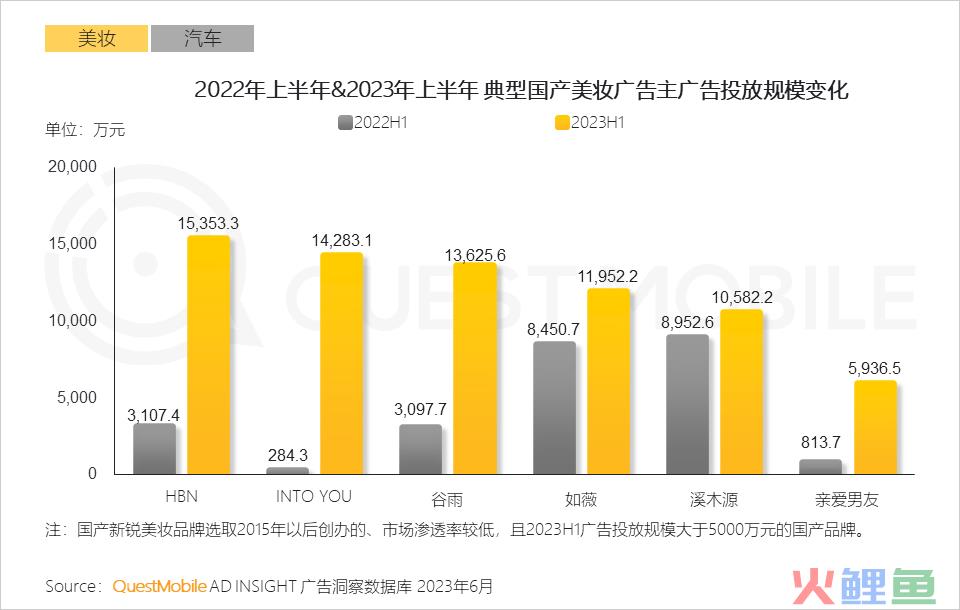

Ⅴ. 国产美妆新锐品牌加速产品与潜在消费群体的链接

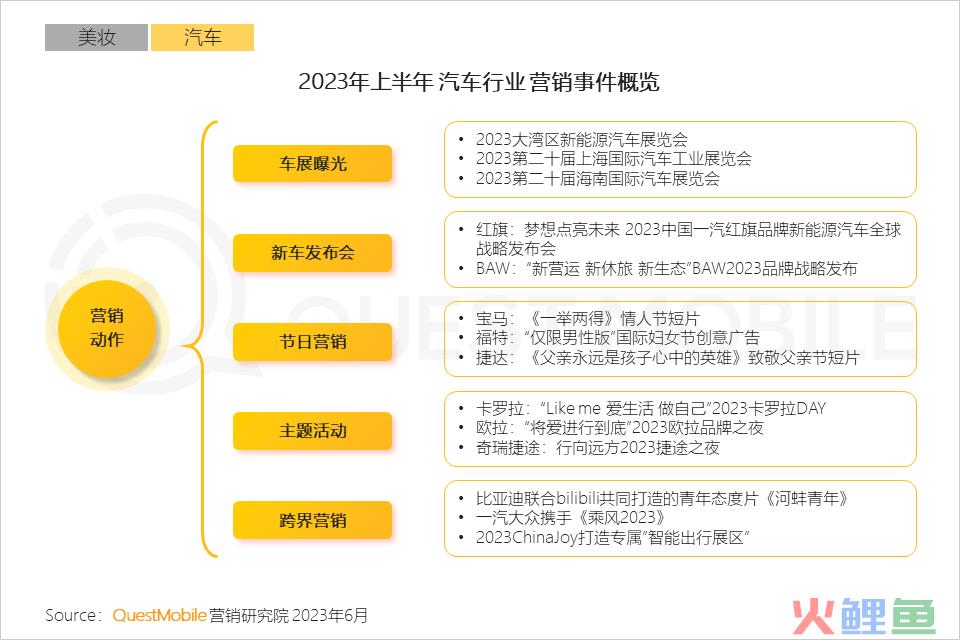

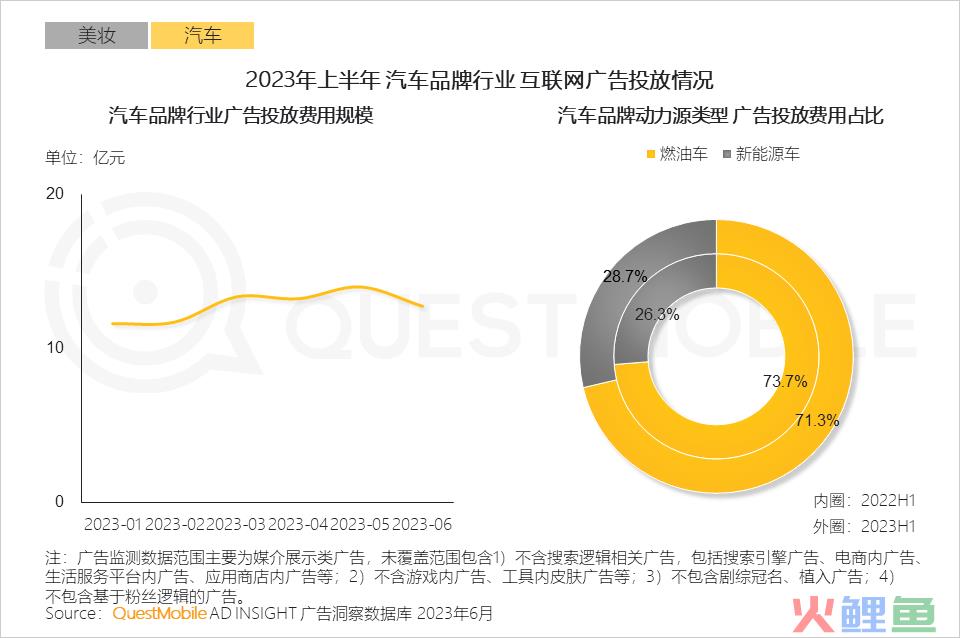

Ⅵ. 2023年上半年,汽车行业营销形式以既有习惯模式为主

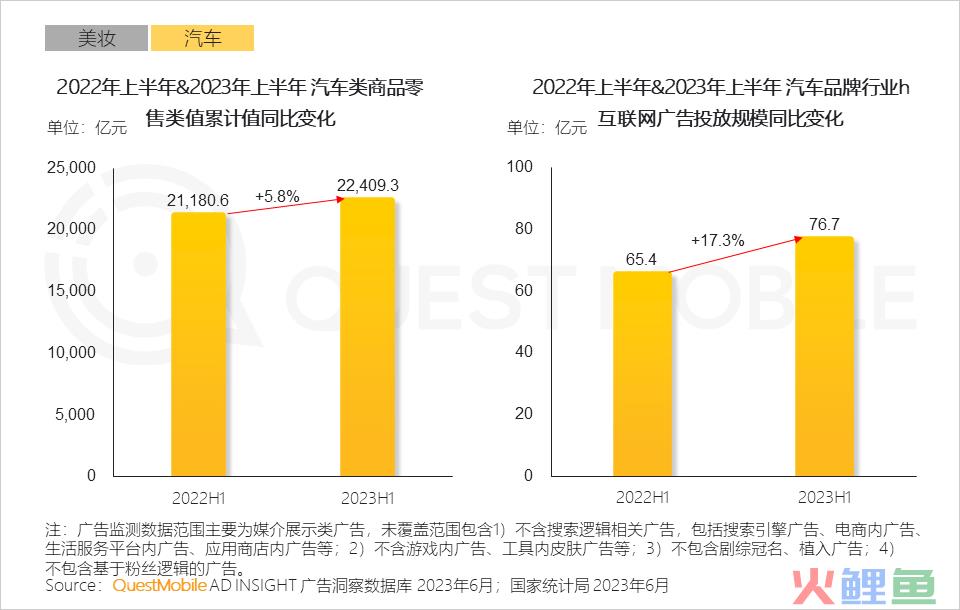

Ⅶ. 汽车行业在国家和地方促消政策、新能源汽车下乡活动、轻型车国六实施公告发布等利好信息的共同作用下,以及市场需求逐步恢复,上半年累计实现较高增长

Ⅷ. 新能源汽车竞争加剧,推动车企营销预算向新能源车倾斜

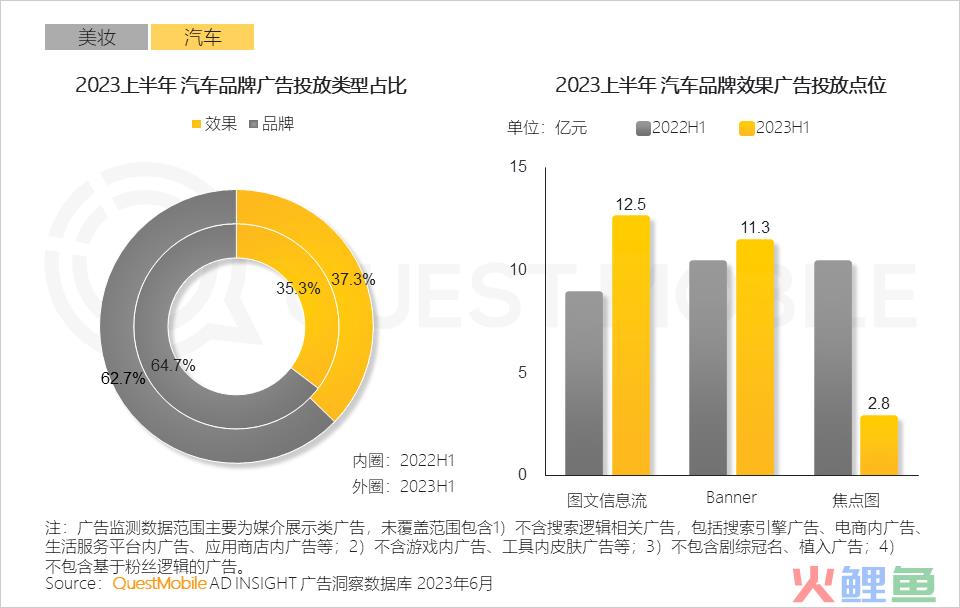

Ⅸ. 2023年上半年,汽车经销商库存预警指数仍处于较高水平,叠加车企半年度节点冲量诉求,汽车品牌在广告类型上有所取舍,效果广告投放费用较同期有所提升

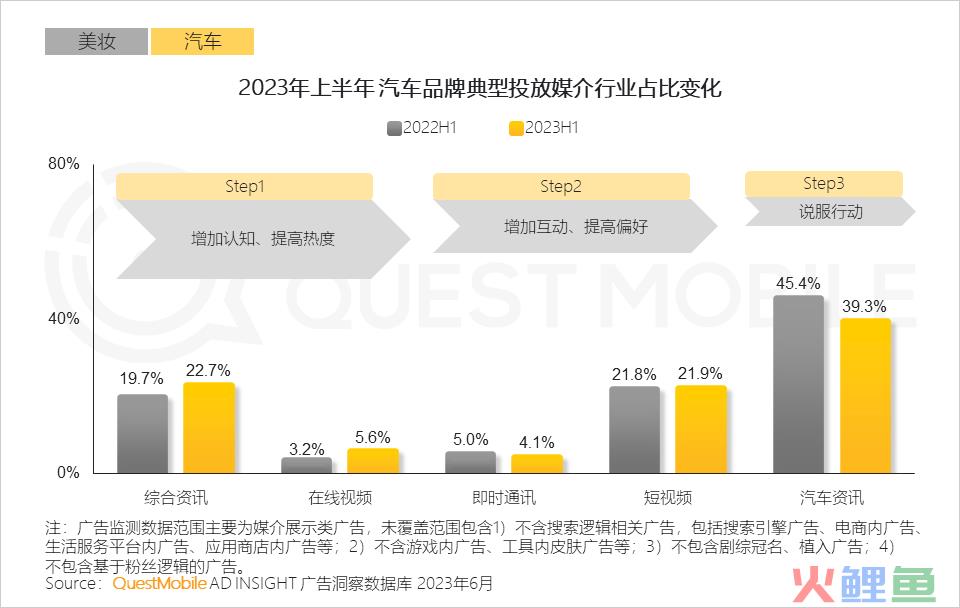

Ⅹ. 媒介选择延续汽车行业投放惯用模式

2.2 模式2:零售收入增长,驱动营销方向调整

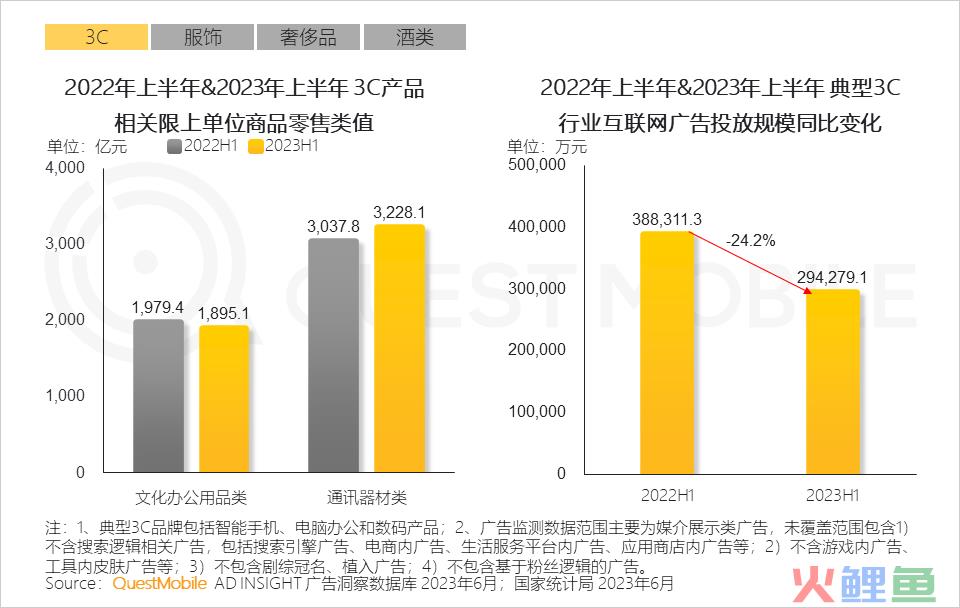

Ⅰ. 2023上半年,3C类品牌新品营销提速,以折叠屏冲高端圈层,成为手机厂商们的共识

Ⅱ. 2023年被业内称为国企改革“大年”,通讯行业迎来大重组,同时经济下行压力导致行业消费疲软,营销费用缩水

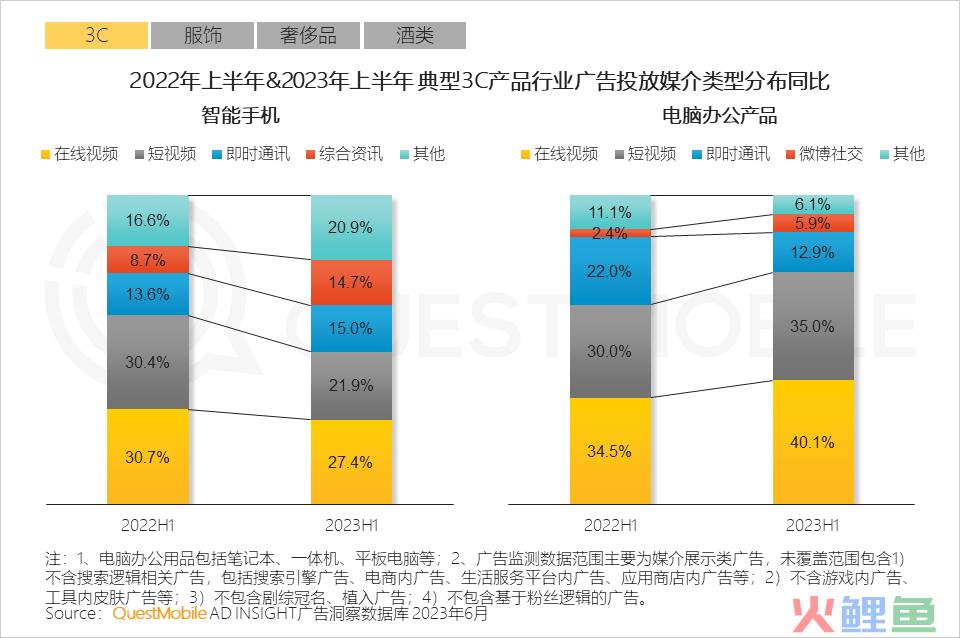

Ⅲ. 用户换机周期更长,营销渠道分散触达更多圈层用户,电脑办公产品的营销向品牌建设倾斜

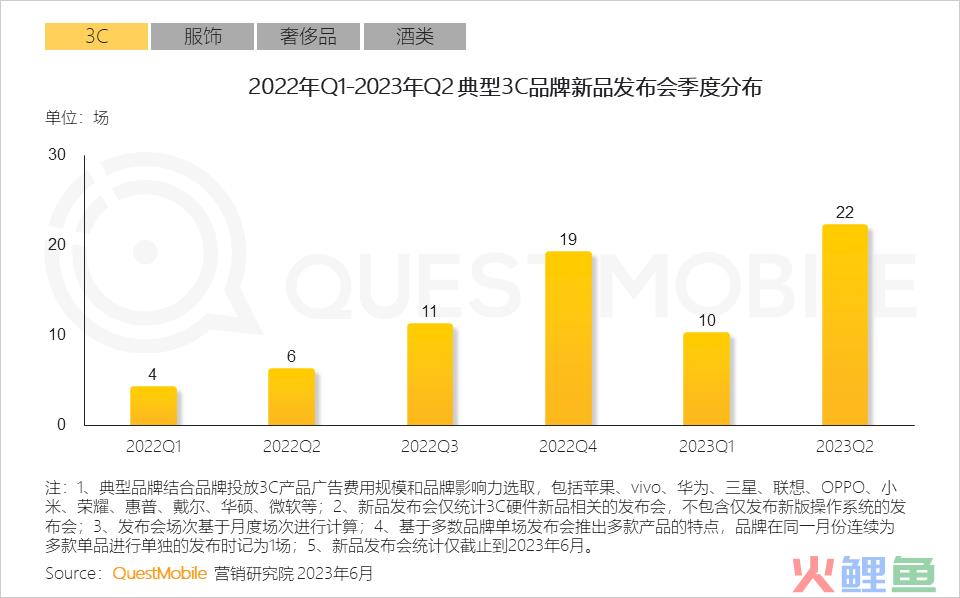

Ⅳ. 新品发布会是3C品牌营销的重要节点,是品牌更深入与消费者直接沟通的渠道,增加品牌的认知和信任感,有效提升新品销量

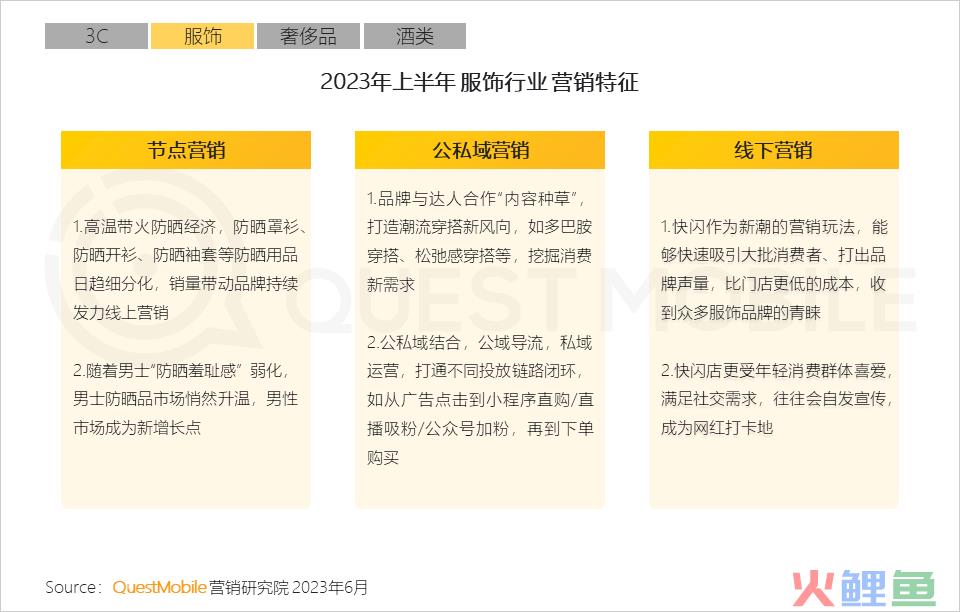

Ⅴ. 2023上半年,服饰潮流的“新陈代谢”极快,防晒经济、多巴胺穿搭成为当下营销热点

Ⅵ. 2023上半年服装市场整体加速回暖复苏,消费者大量回归线下消费场景,拉近与客户有效沟通渠道,提升用户体验

Ⅶ. 服装品牌的广告投放竞争激烈,国产新锐品牌凭借出色的营销缔造爆款神话实现逆势增长,成功塑造从爆品到品牌质变的消费认知度

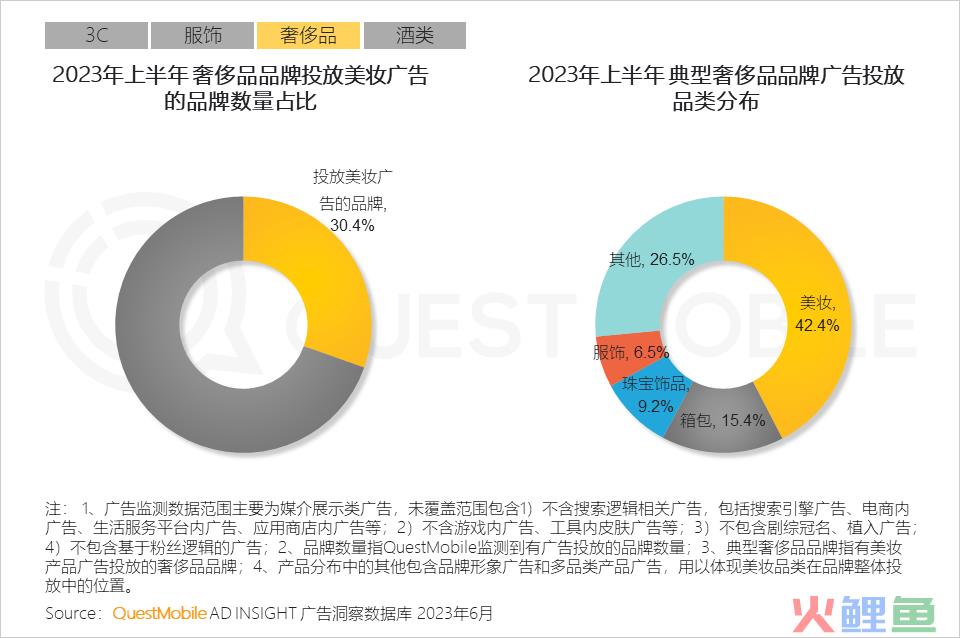

Ⅷ. 奢侈品行业保持以高曝光效率媒介微信为投放核心,并且倾向于以静态画面的形式展示产品穿戴效果

Ⅸ. 在品类扩展方面,主要通过美妆产品向大众消费延展

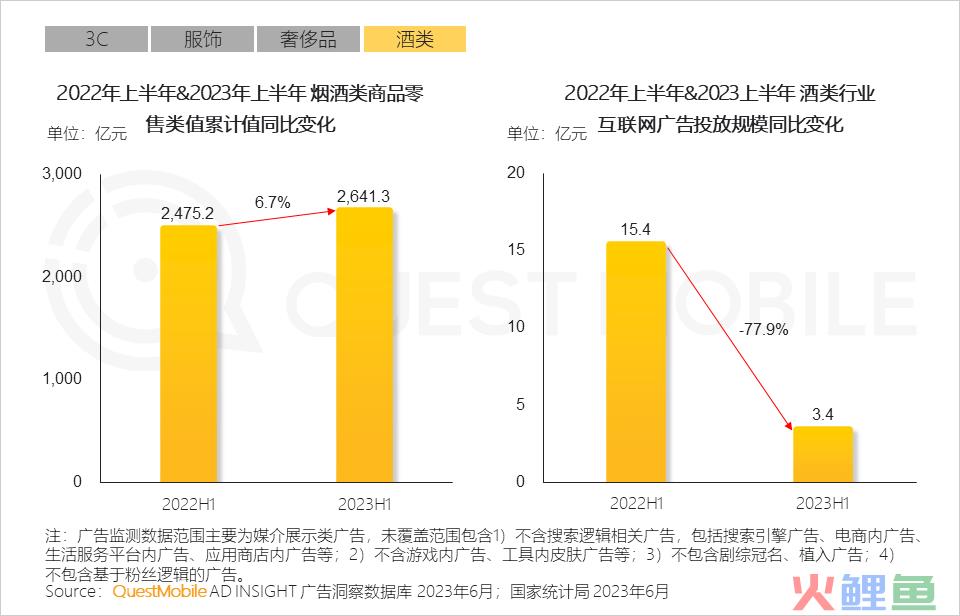

Ⅹ. 2023上半年酒类商品零售市场稳中有升,酒类营销向电视广告、户外广告等渠道转移,互联网广告费用大幅下降

3、以营销拉动收入增长的营销方式关键词:爆品和渠道

3.1 模式1:爆品+新品推动营销

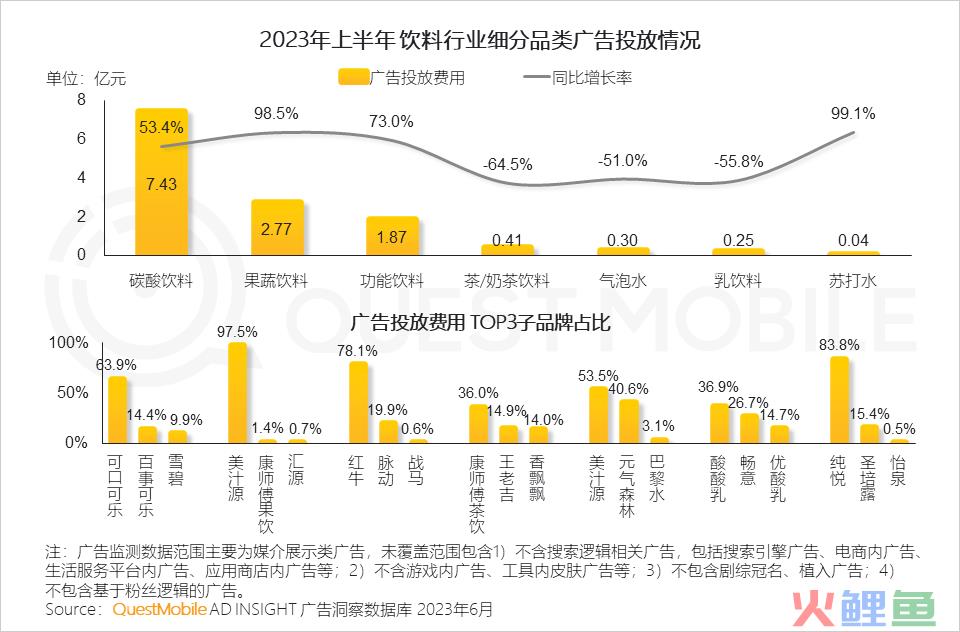

Ⅰ. 2023年上半年,饮料行业核心品类皆持续高投放,各赛道营销投入皆成寡头局面,碳酸饮料推出新口味新包装来迎合消费市场的新需求

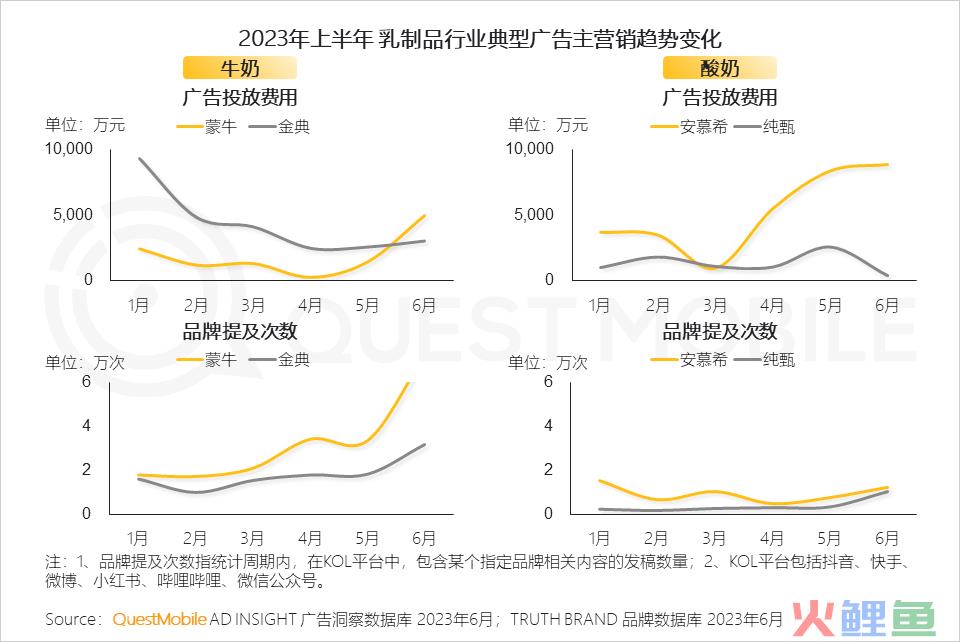

Ⅱ. 乳制品行业,酸奶品类投放增长明显,挤压牛奶品类投放预算

Ⅲ. 硬广与软广营销皆相辅相成,牛奶品牌多在软广发力,酸奶品牌新品上市前期通过硬广大规模曝光

3.2 模式2:销售推动营销

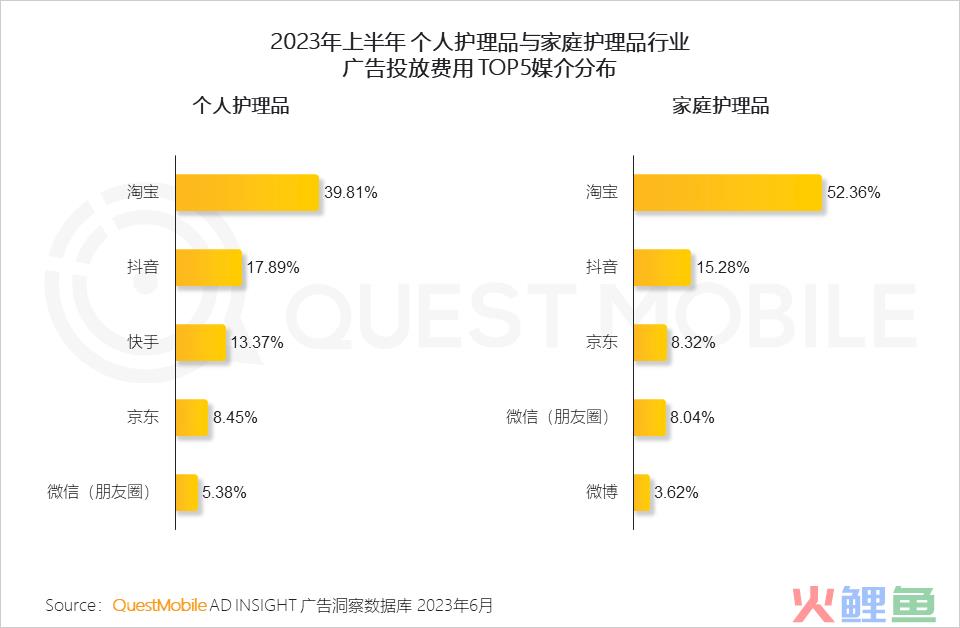

个护与家护作为日用品类,绑定转化渠道,电商内投放与内容种草双向营销

从营销方式变化看突破:强曝光与深度触达同步

1、2023上半年娱乐营销:圈层化求稳,新头部求变

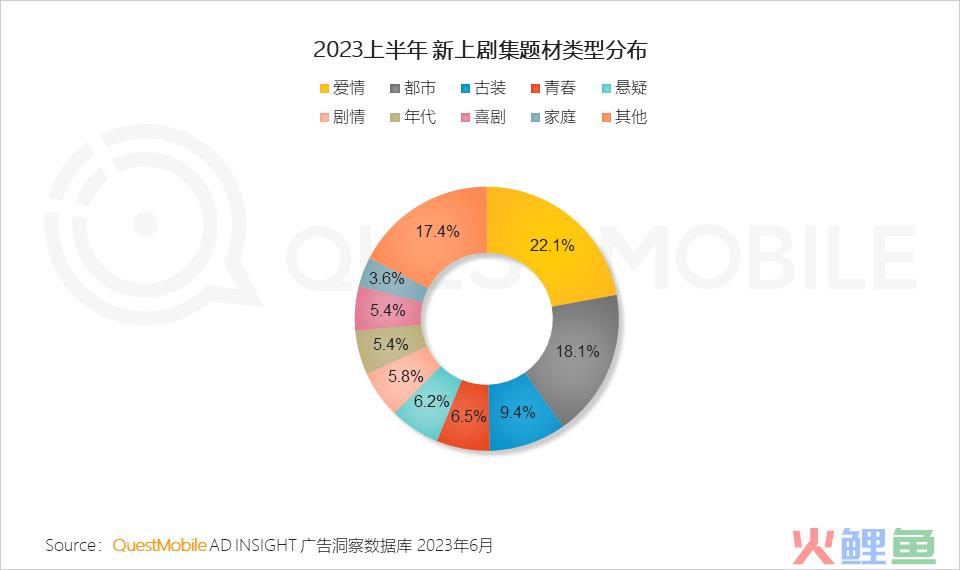

1.1 2023年上半年热剧频出,市场表现热烈

1.2 平台剧集定位方面越来越清晰,深入尝试更多剧场化、类型化细分

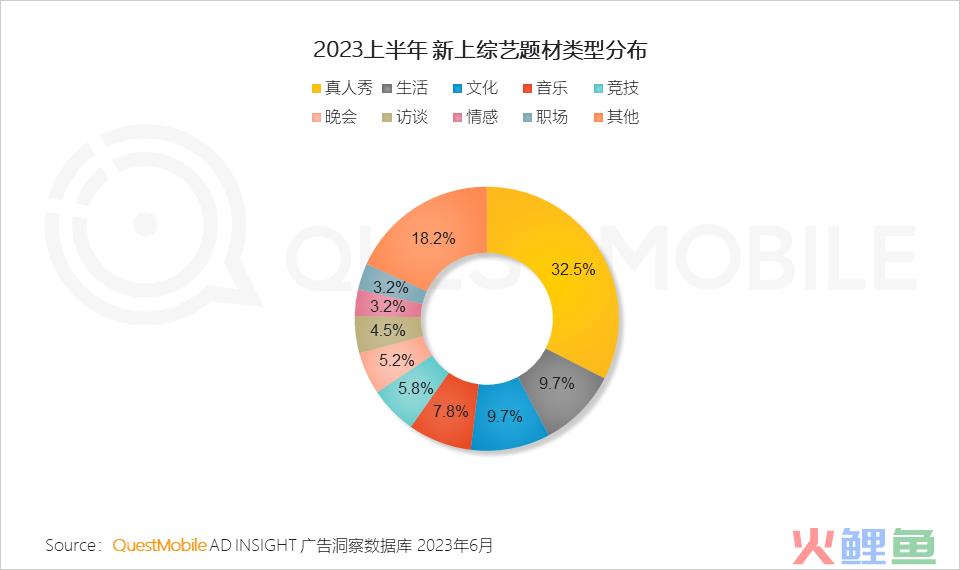

1.3 2023年上半年,芒果TV在综艺领域领跑,深耕圈层、探索新方向以及综N代的持续输出,积极寻找新的内容突破口

1.4 从类型布局来看,多数平台除在超头部新内容上加码外,更多投入放在已相当成熟的真人秀、生活等赛道上,各平台的内容都已经形成圈层化的趋势

2、2023上半年破圈营销:联名跨界制造声量

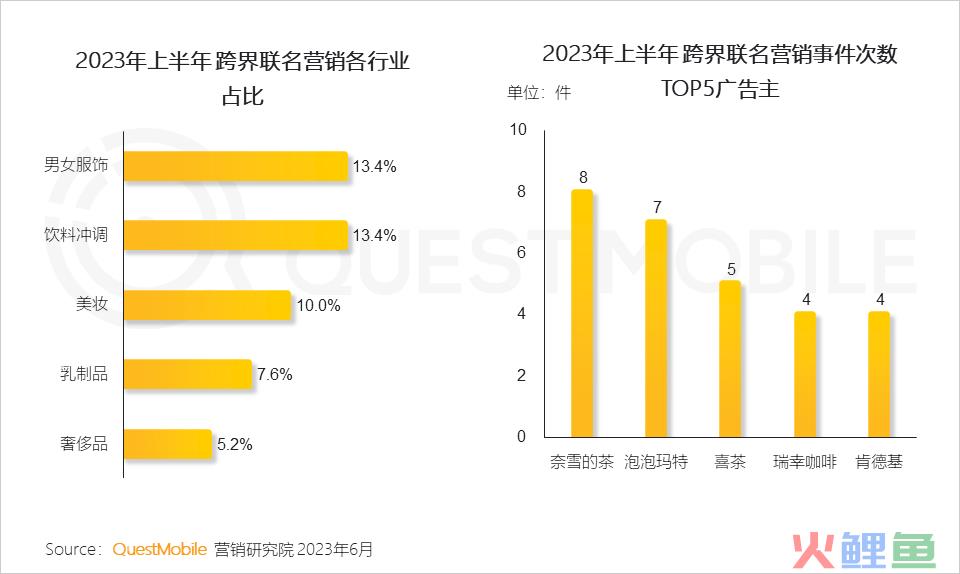

2.1 2023年上半年,跨界联名营销集中快消品行业,茶饮和咖啡单品牌联名次数最多

2.2 联名营销的本质是流量池的交换,不仅可带来短期销量暴增及社交媒体热度持续攀升,而且有助于提高品牌知名度声量,触达不同圈层的消费群体,形成品牌双赢局面

下半年广告市场趋势:延续和突破共建,创新可期

1、趋势1-2023H2互联网广告投放趋势:稳中有升

2、趋势2-内容向双边合作增加:KOL&UGC、代言&冠名合作继续

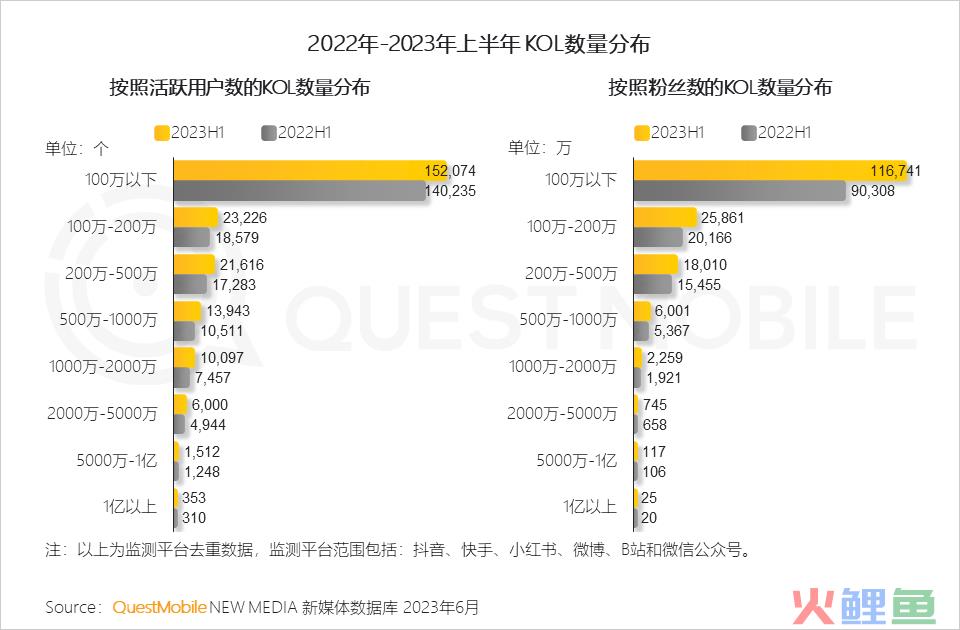

用户对KOL的关注度在增加,同时成为KOL的个人用户也在增加。

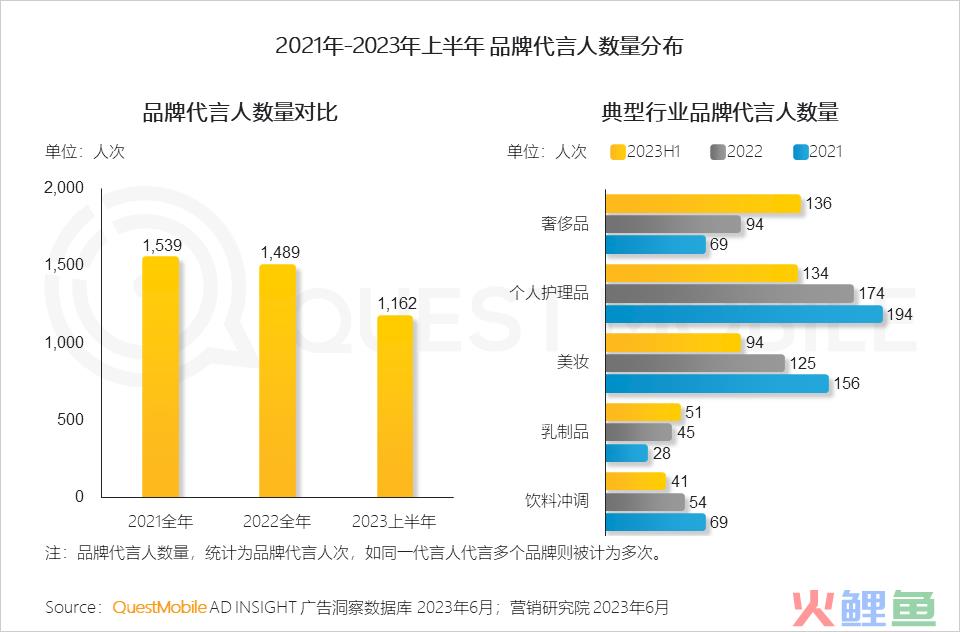

2023年上半年品牌代言人数量已达去年全年80%,下半年代言营销热度或将持续。

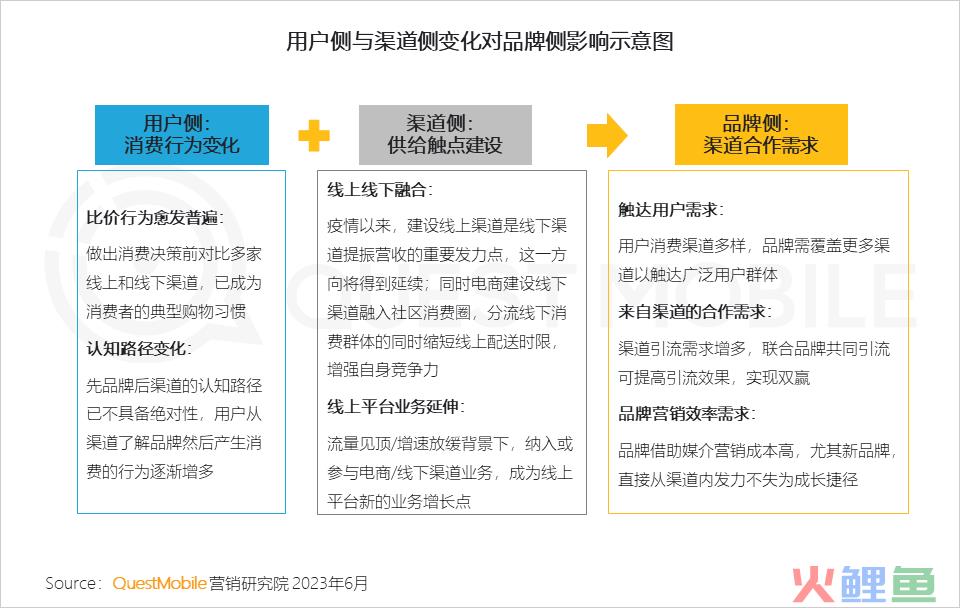

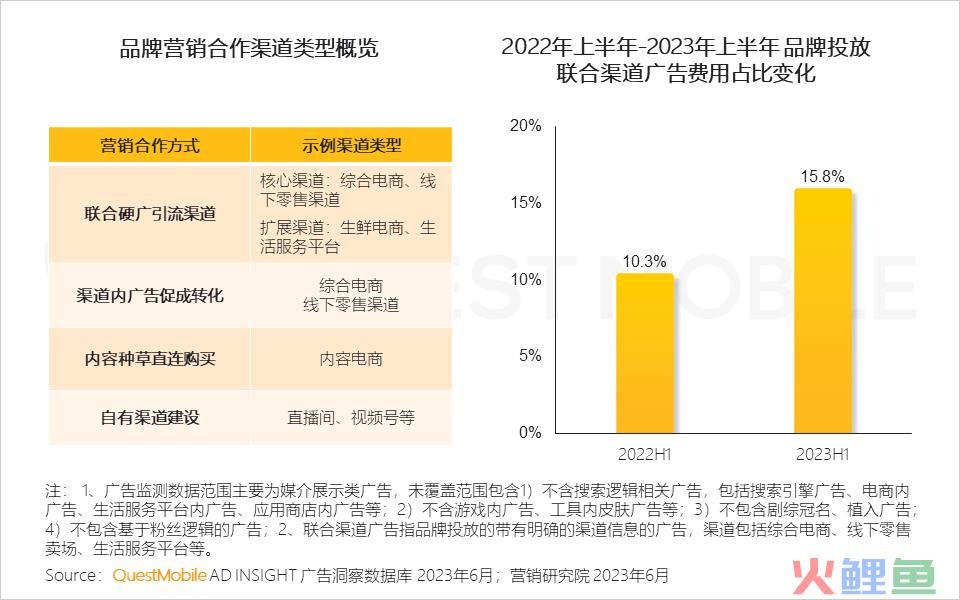

3、趋势3:渠道合作继续多元整合:从重构向全面布局转化

用户的消费习惯变化和渠道的供给触点建设,为消费行为的达成提供了丰富的路径,品牌合作渠道的必要性提高。