手机行业如何突破内卷:荣耀找到了一条新路径

-

-

ylw企业咨询 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 115 浏览

来源|周天财经

国内智能手机市场正在迎来“刹车时代”。

这个行业用了十年(2012-2022),从野蛮生长期进入成熟期到逐渐降速。根据工信部数据,国内手机出货量在2016年触及顶峰,规模达到5.22亿台,而后下降,2022年出货约2.86亿台,同比降幅最大。

与此同时,消费者购换机欲望也在下降。统计数据显示,如今消费者的手机换机周期将长达43个月,达到历史最高水平。

市场减速的原因,是长期以来行业公认的几点:智能手机平均质量越来越好,人均手机拥有量接近饱和;颠覆式创新缓慢,同质化竞争严重;消费降级导致消费者抉择更加慎重。形势之下,国内手机厂商也放缓了新品推出的节奏,上半年总品类减少了28%。

说白了,市场卷得太厉害。

在这一片红海的市场中,有厂商还在继续内卷。独立三年的荣耀另辟蹊径,找到了一条属于手机行业的新路径。

01 承压的经销商,沉默的大多数

荣耀的切入点在一个容易被常人忽视的地方——经销商。他们发现手机内卷的最大受害者是经销商,而他们让受困的经销商摆脱重负。

经销商为何受困,又遭遇到了哪些困难?

在手机市场下滑这两年,厂商之间竞争白热化,压力传导给了经销商。

经销商是真正撑起手机市场的“沉默的大多数”,据Counterpoint预计,2023年手机线下渠道占比65%,线上仅约35%。线下经销商的重要性不言而喻。

但很多厂商出于自身的利益,常常让经销商压货压价,让后者不堪重负。比如618和双11购物节,经销商去品牌自营旗舰店“帮忙下单”已经成为隐秘的行业惯例,“被动提货”增加了经销商自身的库存压力。

进了货不一定卖得出去,据多位经销商透露,“有的产品,由于用户感知度低,提货即库存,只能赔本出售”。经销商的至暗时刻,在于亏损强撑和出局必须二选一。“即使亏损,也要硬着头皮往前冲。否则,厂商会从其他市区调大商过来入驻,等市场有了转机,这就相当于把自己的市场拱手相让”。

经销商所说的市场的转机,往往来自于新机和高端产品的发布。

高端智能手机能抗周期,有市场话语权,受市场波动影响较小,能逆势增长。

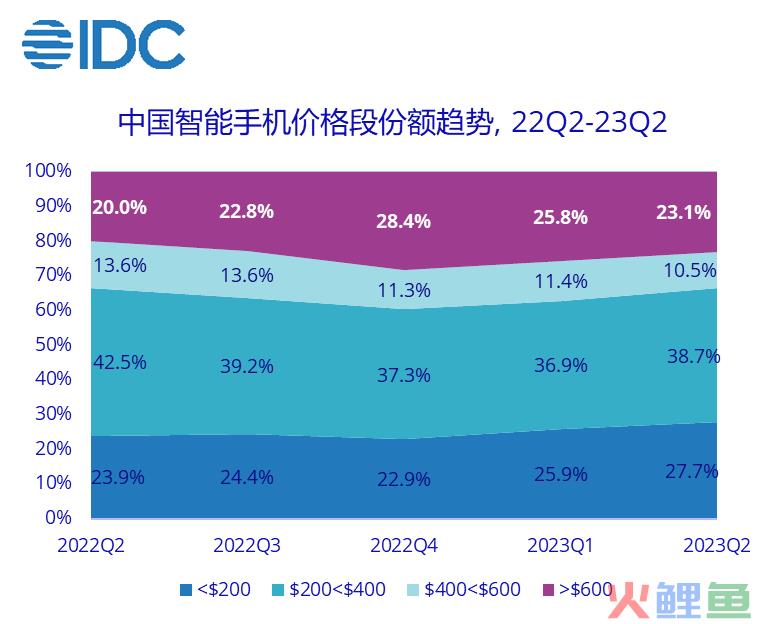

IDC数据显示,2023年第二季度中国高端手机(600美元以上)市场份额为23.1%,近5年,中国高端市场的年复合增长率达9.8%。高端机是最能体现顶尖科技力、产品力和品牌力的结合,也最能激发消费者升级欲望。

图源:IDC

经销商期望依靠高端旗舰产品的高利润挽回亏损,但这也是一把双刃剑,会让他们的压力呈几何倍数增长。厂商发布新品,一款5000块的手机,经销商进200台的货就需要100万资金,够在县城里买两套房。更别提有的新机型动辄七八千上万,卖不出去的都是成本。

厂商要生存发展,经销商也要自保,传导的压力太大,一些大渠道跟厂商之间的矛盾就会激化甚至难以调和。

长期来看,厂商与经销商利益其实是一致的。正如荣耀首席财务官彭求恩所说:“经销商好,我们就好。经销商有困难,我们就要去解决”。

荣耀对线下渠道商的重要性深有体会。两年前,荣耀从互联网基因转为重押线下市场,从独立之初不到3%的市场份额,到如今仅次于苹果,荣耀常年居国内市场占有率前三。销售占比从线上70%对调至线下超过70%。线下经销商撑起了荣耀强大的“卖货能力”。

正因此,荣耀尤其在意经销商的生存状况,想改善经销商的处境,为其减压减负。

荣耀发现,经销商的压力传导方式,来自于整个行业多年以来发展形成的线下市场结构。

手机线下销售链条就像一条河,中间遍布着大大小小的经销商。购物节和新品季,货量增加,手机厂商向大商、省代出货,渠道商库存压力陡增,资金链承压。有时为了防止雪崩,大商可能选择加速消化库存,将存货低价出给二级市场,引发连锁反应,这意味着违规窜货和价格体系混乱。

整个过程的核心推动力是账期,像是套在中小经销商脖子上的一根隐形绳索。每个经销商都有自己的一笔账,账期两端的供应链承压:上游拿货要现金付款,下游遇到滞销就会回款慢,帐期拖延,上下游都受影响,引发风险。

数据显示,全球中小企业的平均账期约66天,美国51天,英国53天,中国高达92天。账期压力对中小经销商来说生死攸关。

智能手机市场的发展速度,因账期这种传统财务原因挚肘,以往却没有相应体系为其解困。优化市场结构,驰援经销商成了荣耀的思考题。

02 资金套索下,经销商如何靠供应链金融生存

荣耀想要为经销商减负,让市场活跃起来。减负的切入点是经销商的可用资金额度。

荣耀曾找到多家银行进行合作,但不满意。传统银行因为网点的限制,很难覆盖县域甚至乡镇一级的经销商。再加上新品销售周期短,经销商用钱都很急,传统银行光抵押审核流程就要好几个月。这甚至有可能加长账期。

经销商需要引入的是一种更灵活简便的科技工具,既能压缩账期,易于管理风险,又普惠实用。

沿着这套思路,2020年,荣耀找到了以数字供应链金融创新见长的网商银行,两者一拍即合。网商银行重新梳理了荣耀的经销商体系,把经销商上下游的账期链条收到一起加以管理,给予经销商金融支持。同时,通过花呗分期等工具,减轻经销商库存压力。

网商银行数字供应链金融解决方案“大雁系统”,包含上游“中标贷”、下游“采购贷”,及线上资管工具“云资金”等综合金融服务。接入后,根据荣耀的经销商名单与营销资源,提供精准滴灌。

新品投放和产量扩增时,加杠杆引入活水,让信贷资源从上游厂商投放到中下游,协助经销商融资,一起做大市场;市场收缩时,慢慢去杠杆,按层级排水,通过风控管理,激活应收账款,让经销商快速回血。

荣耀选择与网商银行合作,出于手机行业的特殊性。手机行业经销商的销量高度集中在购物节、新机发售期等节点。起伏程度不是上涨30%或50%,而是暴涨300%以上。经销商往往提前一两个月储备资金准备,用于备货调货,大促前或期间(1-2周)借平时3-4倍的钱很常见,回款后很快归还。

手机行业的特点决定了其供应链金融要能快速增信,就需要高度弹性的借贷方式,特殊营销节点要能扩容50%。传统银行的风控逻辑并不能很好支持经销商的灵活需求。网商银行则不然,由于风控业务高度数字化,能够承受特殊营销节点的放款峰值。

接入大雁系统后,有的荣耀经销商高频使用它来进货,最频繁的一位来自浙江温州,累计使用采购贷260次,平均每个月使用超过7次,这是传统银行难以实现的。

“大雁系统”门槛低,有支付宝或者网商银行APP就能使用,经销商无需跑网点、无需抵押和品牌企业担保,整个过程只需3分钟申请,1秒放款、0人工干预,普惠便捷。荣耀经销商体系中的长尾经销商,甚至终端门店都能快速获得金融服务。

“增加了融资渠道,同时也是增加了我们货物的流动速度和体量”,荣耀手机陕西省总代理商财务总监李宾认为这是双赢的举措。他坦言,地方经销商以前也跟其他银行合作,但网商银行的融资门槛最低,且灵活方便。

网商银行引入的活水,灌溉到了荣耀经销商体系的毛细血管里,将贷款平均可得率提升至80%,而同期消费电子行业小微企业贷款申请通过率最高不过70%。2020-2023年间,经销商获得的信贷资金增长了 400%。与此同时,荣耀经销商用户的守信率达99%。

大雁系统解开了经销商头上的资金套索。不担心生存,经销商才有更好的发展。

同时,大雁系统也拓宽了荣耀的下沉市场。荣耀的线下经销商如同毛细血管,小而分散,七成是中小微企业,分散遍布全国30个省份及区域。三分之一的荣耀经销商使用了“大雁系统”,中西部省份的占66%。

有了紧密联系的基础,厂商与经销商联动也变得更容易。2023年5月,网商银行与荣耀推出了联合贴息等活动,为经销商提供利率优惠,助力荣耀新品发布,经销商销售量相比平时提升了30%。他们还发现,只要活动中出现费率优惠,总能带来好成绩,经销商最后向荣耀进货打款总金额是平时的4倍。

在需求侧,荣耀联合花呗分期,为消费者提供了减轻压力的手段,进行正向激励。

2023年年初,荣耀新旗舰机Magic 5系列开售,线上线下均支持花呗分期免息购买,最多可以分摊到12个月还。荣耀一半的线下门店覆盖了花呗分期的能力。

年轻人很需要分期买手机。荣耀调研数据显示,30%-40%的分期订单是在原有购买意愿上升级配置的。比如原计划购买荣耀90,得知可以分期免息后,最终选择了Magic 5系列。花呗分期免息降低了消费者购买决策的心理门槛,拉动销量平均提升15%,重点补贴产品销量提升30%以上。

在彭求恩看来,大雁系统和花呗等数字金融工具已经成为品牌增长的助推器,给商家带来资金支持的同时,也给荣耀带来了实在的业绩增长。

10月12日,荣耀发布会上,荣耀CEO赵明公布了荣耀折叠屏市场份额数据,7月发布的荣耀Magic V2 连续两月成为中国折叠屏市场单品份额TOP 1。

03 产业成熟期的辟路新生,科技与金融的双重奏

智能手机市场变慢了,也更稳了。

在霍华德·马克斯产业周期理论中,一个产业的成熟期,意味着竞争格局、产业上下游结构会逐渐趋于稳定。小部分企业主导行业,行业集中度越来越高。

成熟期的手机厂商,需要重新审视自己与行业上下游,与整体产业链的关系。

2020年11月脱离华为体系后,荣耀重新调整了与经销商的关系,第一时间和30多家战略合作伙伴、1000家供应商重新签署供应协议,终端销售渠道也增加到了2500多家,线下渠道商超过3万家。

成千上万家经销商如何运作,如何管理压力,对荣耀来说也是重要的命题。

荣耀与网商银行的合作证明了,他们能够为经销商减负,让资金随着供应链流动起来,盘活经销商渠道,在帮助经销商实现增长的同时,还能为品牌增长助力。

不仅如此,大雁系统本身还能大大增强经销商自身的体系搭建能力,为其精准高效地提供数字化支撑。有了这一整套在线化、多账户、低费率、易管理的资金管理服务新工具,有效提升了经销商收银分账、采购收款、资金扣划等场景的结算效率,贴合企业运营节奏,为其降本增效,1个财务能同时管理1000家门店。 大雁系统产品矩阵

大雁系统产品矩阵

图源:网商银行官网

有许多手机厂商也建立了自己的供应链金融,而一位荣耀内部人士认为,荣耀并不想把金融业务留在体系内部去做,通吃全部利润点。而是希望找到市场最专业最高效率的机构来做,以更低成本让利给经销商,最终希望借此做大整个蛋糕,实现生态的繁荣。

手机品牌的发展离不开供应链上的小微企业,离不开发达的分销网络,供应链强则销量强,这几乎是一条铁律。合理运用供应链金融等新工具,能让供应链从成本中心转变为价值中心,推动整体增长。

随着创新供应链金融服务模式写进政府工作报告,升级为国家层面的产业政策。荣耀+网商银行供应链金融为手机行业助力的故事,也将成为金融科技助力实体经济的典型案例。

手机市场不再是品牌厂商成王败寇、零和博弈的时期,而进入了品牌厂商、渠道、供应链金融、消费者共建共赢的时代。在这个时代里,如何促活整体的生态,建立系统的“反脆弱性”更重要。

有人互卷致死,有人辟路新生。荣耀的案例对手机行业的其他厂商品牌有一定借鉴参考作用,也是行业里内卷众生的可能出路之一。