康师傅涨价,追赶即饮茶消费升级

-

-

xingxinglang 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 74 浏览

来源|TopMarketing

“3块是面子,4块是生活,不是小瓶喝不起,而是大瓶更有性价比。”

此前冰红茶被捧为“土狗饮料”而翻红,在消费降级的语境下,人们肯定了它的朴素实惠,就像当年的“蜜雪冰城不嫌我穷,我也不嫌它土”。

对许多人来说,多年维持3元不变的冰红茶更象征了他们的青春岁月。当冰红茶涨价的消息传出,大家不免有被“背刺”的感觉。

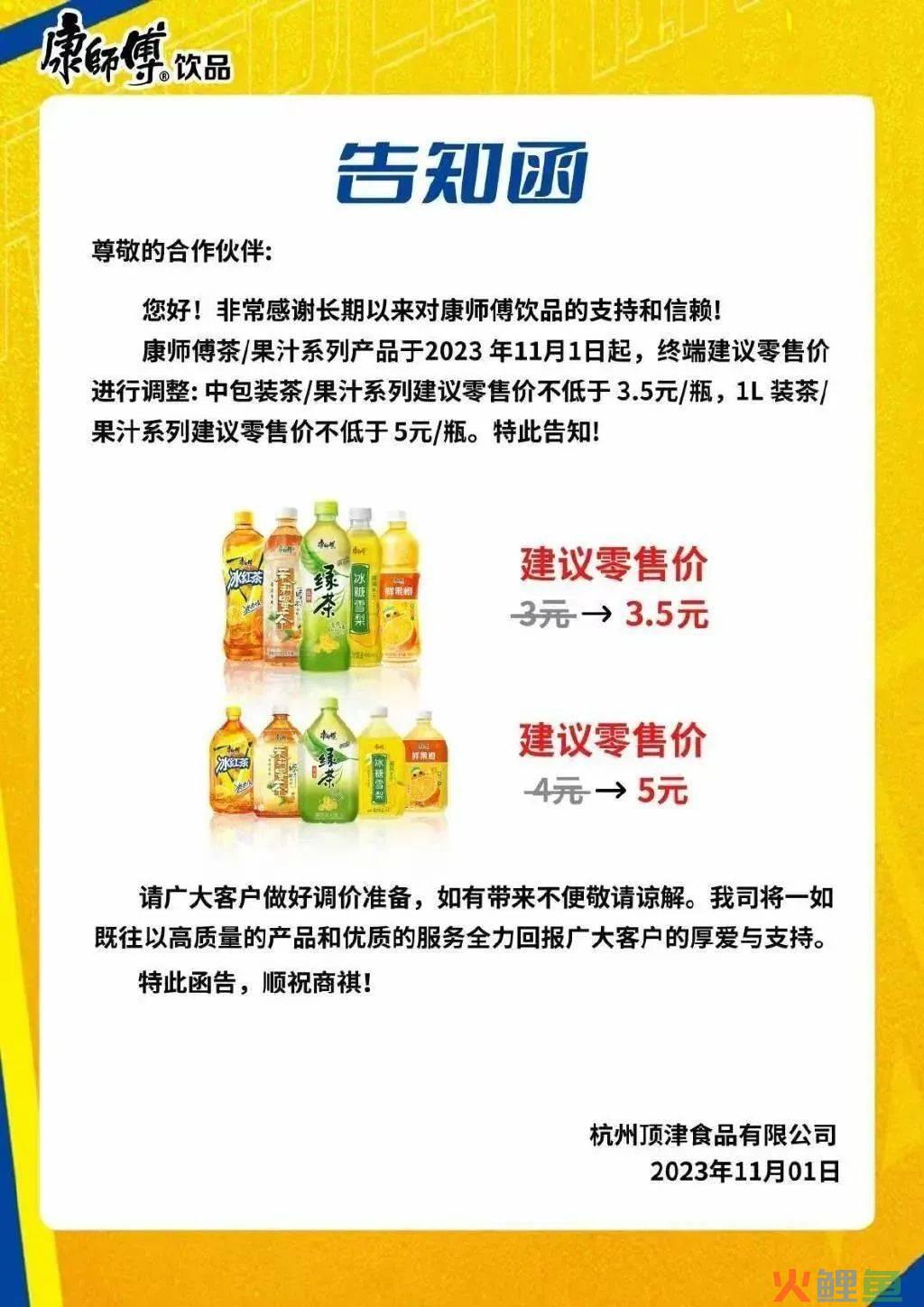

网络上流传的图片显示,康师傅500mL的中包装从3元涨至3.5元,1L装从4元涨至5元。

尽管相关工作人员表示“暂未涨价”,但各方说法不一,21世纪经济报道从康师傅合作方处了解到,康师傅对于涨价确实酝酿已久。

几个月前还被捧为“平价国产之光”,如今反手涨价的康师傅,从饮料行业趋势的角度来看,真是“飘”了吗?

“建议零售价”折射渠道两面

饮料行业向来讲究渠道为王。1996年康师傅冰红茶面世,凭借方便面业务搭建的成熟的经销商网络,康师傅饮料直接沿用原有的渠道,与方便面搭配销售,成功快速导入市场,其线下铺货优势地位一直保持到今天。

这类传统饮料的销售模式是层层分销,渠道铺开的广度与深度,决定了饮料品牌与消费者接触的机会,也就是购买的可能性,其重要性不言而喻。然而层层环节也会限制企业与终端的沟通,渠道的两面是传统企业和经销商的博弈。

饮料行业中间环节太过细碎,这也导致落到最后的销售终端,品牌的“建议零售价”没有多少实际意义。涨价传导到门店的执行过程漫长,门店会根据自身情况选择涨价、或是牺牲利润维持原价、降价售卖。许多媒体走访线下不同规模的商超、小卖店等,看到冰红茶标价不一的原因正是如此。

图源极目新闻

但提高“建议零售价”对企业来说不是毫无作用。康师傅涨价被认为是对成本上涨的反应。据南都湾财社报道,康师傅生产饮料所使用的白砂糖、材料PET吨价今年都呈现上涨趋势。前两年康师傅方便面也曾进行不同程度的提价,当时被解读为原材料价格高涨所导致,提价却实打实地带动了康师傅方便面业务利润上涨。

根据预计,此次从康师傅建议零售价的涨幅倒推,产品出厂价涨幅至少在10%以上。这意味着明年即使饮料销售件数不变,康师傅业绩也可获得大幅增长。

康师傅2023年半年报数据显示,饮料业务占其当期收益超过65%。康师傅茶饮是其核心业务,然而承担重任的茶饮却在整体市场增长中显得乏力。

冰红茶之后,即饮茶市场近30年间发展接近饱和,康师傅长期徘徊在3元的低价,利润有限,还受到无糖、减糖等健康趋势的冲击。从2015年销量市占率达到55.4%高峰后,康师傅即饮茶开始持续下滑。

今年上半年康师傅饮料业绩同比增加9.5%,周围是虎视眈眈的竞争对手。三得利同比增长10.3%,“对家”统一饮料业务增长12.26%,农夫山泉茶饮料板块(东方树叶、茶π)同比增长达59.8%。

重重包围下,涨价是康师傅获取利润、缓解业绩增长压力最直接的方式,但未必能长远。

涨价后将面临更高预期

今年以来,宝矿力水特和养乐多的零售价上涨了0.5至1元不等。在康师傅涨价事件中,被用来“拉踩”的可口可乐,其实在2021年建议零售价就已从3元上调到3.5元。网友感叹,“现在店里已经找不到三块钱以下的饮料了”。

图源极目新闻

产品“价廉”,意味着一些无伤大雅的瑕疵可以被包容,比如奶茶中的蜜雪冰城。但消费者对贵价饮料抱有更高的“健康”“好喝”等附加预期。康师傅提价,也是将自身产品抬到与同等价位饮料共同竞争的起跑线,接受消费者的审视。

例如无糖茶的主流价格在4-7元之内,其口味、品质、品牌理念对消费者更具吸引力,同样的要求化为扎向康师傅的“回旋镖”:要是涨价,那就要好好看冰红茶的配料表了。

即使涨价,出于替代品、消费者习惯等因素考虑,冰红茶的地位短时间内仍然是无可撼动的。但维持多年不曾动摇的“3元”涨价,反映出康师傅对即饮茶未来增长空间的考虑。即饮茶大致可分为“有糖茶”和“无糖茶”两种,长时间以来,有糖茶占据了即饮茶市场90%的份额。

康师傅饮料从前依靠冰红茶站稳了脚跟,吸引其他企业纷纷跟随。即饮茶后来很长一段时间内几乎没有实质性的创新。奶茶、咖啡等其他赛道竞争者的挤压、消费者健康观念和口味的变化,让即饮茶缺乏创新的劣势开始显现:从2015年至2021年,即饮茶市场开始小幅度萎缩,增速在各饮料品类中排名倒数第二。

图源@康师傅冰红茶

出现这种疲态并非即饮茶碰到了天花板,而是从前占主流的有糖茶发展饱和。尼尔森IQ数据显示,无糖茶作为即饮茶下的一个子品类“带飞”饮料市场,贡献了过去两年92%的增量,销售额同比增长109.3%。

由于无糖茶的发力,目前在各种品类中,即饮茶销售额增速不仅高于去年同期,也高过疫情前的数据,已超越碳酸饮料成为“No.1”品类。

尝试挤进逐渐定型的无糖市场

从2004年统一“茶里王”进入大陆市场之后,2010年可口可乐和雀巢的“原叶”、2012年康师傅的“本味茶庄”就对无糖进行过探索。受限于当时的环境,这些产品都已经退出了市场。因此2020年康师傅推出冷泡绿茶、茉莉花茶两款无糖茶饮时,使用了“阔别八年”“回归”等字眼,至今几乎是每年上新一款无糖茶饮的频率。

2020年的冷泡绿茶、茉莉花茶,2021年的无糖冰红茶,2022年的“纯萃零糖”茉莉花茶,2023年的无糖茉莉绿茶……康师傅频繁上新的无糖茶饮水花不大,目前看到测评最多的还是“蹭”了冰红茶的无糖冰红茶。在2022年町芒科技对15款无糖茶的测评中,康师傅的无糖冰红茶因口味、代糖等问题排名末位。

图源@康师傅冰红茶

康师傅持续不断地试图进入无糖市场,源于经历即饮茶几年的增长低谷后,看到了无糖广阔的市场前景。今年国内整体无糖饮料规模超过200亿,相比两年前已经翻倍增长。而且对比整个亚洲即饮茶市场来看,日本无糖茶占比接近90%,即使是东南亚这样的嗜甜区域,无糖茶比例也占到30%-40%,中国仅占13%。

无糖茶在国内市场尚属小众,却已经有产品积淀下深厚的品牌资产。上世纪90年代进入中国市场的三得利,1997年在中国推出第一款无糖茶,如今提到无糖茶都会想到三得利品牌;2011年农夫山泉推出的东方树叶,更是在获评“最难喝饮料TOP5”、坐了十年冷板凳之后完成翻盘,近三年均保持50%以上的增长率。

除了两大巨头之外,还有成立时间不长但成为“0糖”代表的元气森林。可口可乐、怡宝、奈雪等都想分一杯羹。DT财经5月份关于无糖茶的调研指出,在今年41款茶饮料新品中,超过6成是无糖茶的创新,共有18个品牌推出25款无糖茶新品、36种口味。

无糖茶的活跃一方面可以扩大声量,培育消费者习惯,另一方面则意味着不可避免的内卷趋势。在尼尔森IQ的图表中,2023年上半年饮料行业TDP同比增长10.5%,TDP即累加铺货率,代表某子品类/品牌的单品铺货率总和。简而言之,品牌现在需要在铺货上花费更高成本才能被消费者“看见”。

图源尼尔森IQ

无糖茶饮创新有限,又舍不得放下冰红茶积累的地位,在产品创新这一块,康师傅似乎陷入了进退两难的境地。采用赤藓糖醇作为代糖的无糖冰红茶,得到的最高评价是“对原版还原度高”,然而这只是延续原有品类的生命,没有为康师傅带来新的品类突破。相比其它成熟的无糖茶品牌,市场留给康师傅可以钻的空子不多了。