腾讯、网易、三七,大厂做小游戏:两大格局、三类策略

-

-

过客 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 152 浏览

来源:DataEye

11月开始,三七《灵魂序章》《霸业》等多款小游戏发力。同时,网易《大话西游归来》正式入局微信小游戏,至此“西游IP双王牌”均已入局。

同样在11月,微信小游戏优选合作计划,跑出了TOP案例《动物夜市》;11月中旬,抖音小游戏近期推出“热点之星”,给开发者的立项提供灵感。

时针稍稍回拨,10月末,雷霆《勇者与装备》、灵犀互娱《春秋玄奇》也都陆续跑出......

—— 近一个月,TOP级大厂在小游戏上动作频频,有一定成绩。

2023时值年终,是时候对手游头部大厂入局小游戏,进行一次回顾和总结了。

一、2023大厂入局小游戏观察

(一) 手游大厂做小游戏,目前跑出的产品(截至11月21日)

从当下微信小游戏畅销榜Top100的情况来看:

三七互娱以七款游戏的数量一骑绝尘,成为了榜单中游戏数量最多的厂商。值得一提的是,在前不久的投资者会议上,三七的高管还表示储备有大量的小游戏,可见未来其仍会是这个领域的最活跃的厂商之一。

腾讯上榜4款游戏,网易上榜2款游戏,相对来说在小游戏赛道上似乎比较“佛系”,并没有太多动作。阿里旗下灵犀互娱也布局了小游戏赛道,且进入了榜单TOP50,但SLG、MMO产品却未“小游戏化”。

(二)网易、灵犀、雷霆,小游戏买量投放相对佛系

从投放素材来看:今年以来,网易的几款代表手游APP投放素材量都超过4万组,十一月入局的《大话西游》小游戏仅投放1237组素材。《梦幻西游网页版》小游戏今年投放量超过APP版,主要因为后者去年投得多。

灵犀互娱和雷霆,在小游戏投放上也较为“佛系”,并未大肆发力,重心依然放在APP上。其小游戏今年以来素材投放量都在千组左右。

二、2023,小游戏赛道两大格局形成

2023时值年终,一个不可忽视的行业级现象值得探究:为什么腾讯、网易、米哈游、字节、灵犀、雷霆、莉莉丝等厂商,不像三七那样主动卷小游戏?以至于像寰宇九州、火羽信息等一批肩部、腰部厂商异军突起?

以下,DataEye研究院来尝试回答。

在DataEye研究院看来,回顾2023年,小游戏格局已初步形成,按照大厂或赛道头部是否入局主动卷,可把小游戏赛道分两大格局。

一是手游APP大厂或手游赛道头部入局开卷,小游戏部分赛道走向强者恒强。肩部、腰部厂商竞争难度更大。

例如: 角色卡牌、放置(开箱)、传奇RPG、模拟 经营、塔防、棋牌 。

典型的是三七之于放置(开箱)、贪玩和恺英之于传奇RPG、三七和益世界之于模拟经营、腾讯和家乡互动之于棋牌。

二是APP赛道头部未入局,或入局不主动卷。

手游APP大厂强势的赛道,在小游戏反而无意去卷该赛道。而小游戏的肩部、腰部厂商,依靠验证过的产品微创新+买量投放+效果型达人快速跑出。这样的赛道屡见不鲜:

——重度SLG:灵犀、网易、莉莉丝不卷,3K《巨兽战场》、绝地《银河战舰》跑出;

——仙侠:网易、完美、西山居不卷,恺英《仙剑奇侠传之新的开始》、青时《青云诀之伏魔》跑出;

——女性向:腾讯、友谊、叠纸不卷,深圳必凡娱乐《改装大作战》、广州火羽信息《凤凰心计》《盛世芳华》跑出;

——二次元:米哈游、鹰角不卷,誉点信息《爱琳诗篇》、爱迪科信《星舰纪元》跑出;

——消除:腾讯、乐元素不卷,广州文游互动《消除达人》、深圳唯变科技《欢乐消除开心假日》跑出。

三、为什么会出现大厂产品不入局,或入局却不卷?

DataEye研究院认为,主要有三层因素。

(一)市场高速增长,但对大厂不足够诱惑

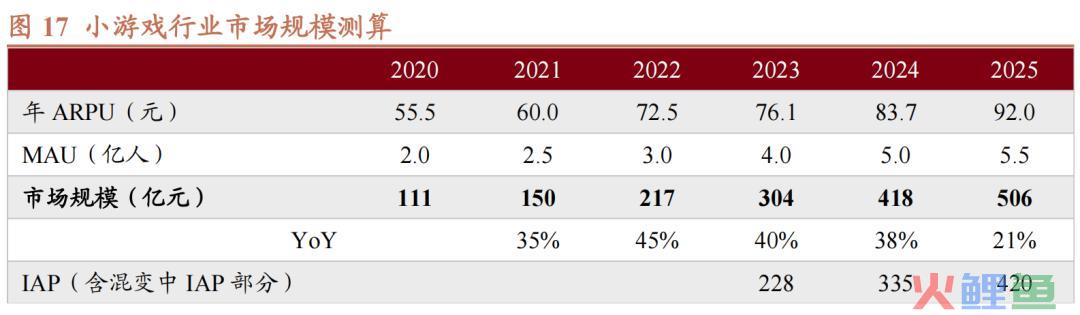

按照招商证券11月6号发布的报告,预计2023年小游戏市场规模超300亿元,同比增长40%,而2021、2022 年小游戏市场规模增速分别为35%、45%。如下表。

对于大厂而言,一年300亿元的市场显然不足够诱惑。作为对比,仅2023年1-6月,中国游戏市场实际销售收入为1442.63亿元(伽马数据)。300亿元只是总体大盘一两个月的水平。而具体到小游戏的细分赛道,可能只有10-40亿的规模。考虑到竞争、平台分成、IP分成,厂商到手的蛋糕,对大厂来说有些鸡肋。

(二)大厂立项谨慎,考虑成本,重点在APP

蛋糕不够大的同时,如腾讯、网易、米哈游、灵犀、字节系等大厂的成本相对高。考虑到肩部腰部厂商做小游戏利润率一般也就10%-20%,大厂大概率更低,可能赔本赚吆喝。

更何况,这可是在降本增效、版号常态化的2023年。头部大厂与其新成立项目组、增加新成本,还不如将主要精力对准熟悉的APP市场,或者海外市场(往往此前就已批了预算)。同时,大厂储备、筹备的新游APP多,比如腾讯今年发了接近20款游戏APP。

于是乎,大厂的小游戏产品策略,主要形成三类:

策略一:轻度产品简单入局,但要保利润。即将成熟的轻度游戏,简单地移植到小游戏,不过多投入,力保利润。

典型如腾讯的《腾讯欢乐麻将》《欢乐斗地主》《穿越火线-枪战王者》,网易的两款西游IP。雷霆虽然有《勇者与装备》《一念逍遥》小游戏,但实际上买量投入不多(目前双双跌出小游戏畅销榜),主投还是《问道》《一念逍遥》APP。灵犀《春秋玄奇》小游戏也一样买量投入不多,重点投入在《三棋》《三战》《森之国度》APP。

策略二:重点、全面入局,做大蛋糕。三七最典型,是靠买量投放能力推高小游戏大盘,捅破天花板,进而提升毛利率。一般而言,畅销榜排名稳居前十的微信小游戏,每款游戏的月流水能达到8000万左右,而十到二十名的小游戏,这个数字是2000万-3000万不等。

可按照上海申银万国证券研究所(林起贤/袁伟嘉)的预估,《寻道大千》Q3合计流水超10亿——是不是捅破天花板、做大蛋糕了呢?

策略三:不入局,或以平台赋能角度入局。如米哈游、莉莉丝(二者代表了上海厂商对小游戏的主流态度)。而腾讯系、字节系主要是做好小游戏平台及营销工具,当好“卖水人”、“赋能者”、“裁判” (下文详述) 。

(三)观念问题:立项思路、营销获量方式的差异

产品:小游戏包体限制了做高品质产品的思路。小游戏包体只有1个G,大厂头部产品受到限制:要么降低品质,要么减少内容。1G往往是做的压缩包,解压后几个G,要考虑解压时间长,容易让玩家流失。总之,“做一个精品页游”对于大厂立项来说,是容易PASS的。

营销:当下小游戏往往靠依靠买量投放来获量(因此广深厂商强势),而大厂擅长做品牌做内容(如腾讯、米哈游、莉莉丝)、达人社媒私域(如网易、字节系)、线下玩家运营(灵犀、巨人)等,在获量打法方面有差异,不占优。这本质是“路径依赖”的行业特征,所以我们发现这两年,传统页游厂商做小游戏更容易跑出。

四、换个姿态入局,或“已在路上”

随着市场规模的快速增长,以及小游戏技术的突破(比如可能实现小游戏APP互通),大厂入局也只是时间问题。个别赛道捅破行业天花板、涌现爆款,也只是时间问题。

2023,看似相对佛系的几家大厂,布局小游戏有三大思路:

(一)资本布局。

典型案例《羊了个羊》背后是吉比特。近期类似的,畅销榜TOP5的《小鸡舰队出击》所属广州寰宇九州,背后是西山居、IGG、爱奇艺资本。10月末,北京壹多互娱科技新增广西腾讯创投为股东持股9.61%。该公司正是小游戏/休闲游戏研发商,做出过《蛇蛇贪吃》(海外Habby代理)。

(二)平台数据赋能CP研发。

腾讯方面,微信广告小游戏优选合作计划,就是通过在研发期平台赋能CP的方式“间接入局”。11月的最新情况是:该计划已帮助模拟经营小游戏《动物夜市》取月流水千万的成绩。

字节方面,同样是11月,抖音小游戏推出“热点之星”:从平台视角出发,挖掘抖音站内热点内容及前置热门节点预测,面向开发者输出热点线索,给予开发者的立项提供灵感。开发者认领热点线索并进行创意立项,符合平台要求的产品可享受平台让利分成政策,及产品全链路资源倾斜。

(三)直接下场,已经在研在测。

巨人网络《原始征途》《征途2》《球球大作战》《月圆之夜》小游戏版本均已在研发或测试阶段。完美世界也对外称:正积极布局小游戏赛道。

2023,小游戏的主要玩家仍是北京、广深厂商。

2024,大厂布局必然会引发新一轮洗牌。

激流飞瀑、川流不息。

小游戏的2024,可期!