名创优品出海,用中国供应链赚美元

-

-

wds注册 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 139 浏览

来源|商业数据派

十元店,开始加速攻入欧美,在纽约时代广场上竖起战旗。

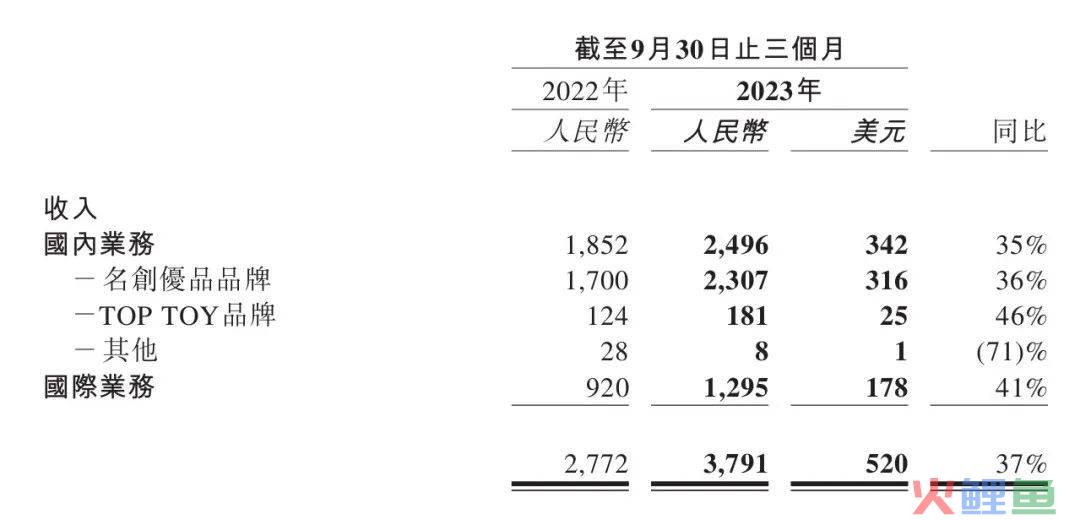

11月21日,名创优品发布了截至2023年9月30日的2024财年一季报,海外业务成为本季最大增长点。

先来看一下整体情况,财报显示,集团收入为37.91亿元,同比增长36.74%;经调整EBITDA为10.14亿元,同比增长52.8%;集团毛利为15.84亿元,同比增长60.2%,毛利率达到41.8%。

“这是公司历史上迄今为止最好的一个季度。”名创优品创始人、董事会主席兼首席执行官叶国富在21日晚的电话会上说道,话语间难掩喜色。

在海外市场,借助“快速上新的设计能力+平替的思路+中国极致供应链的能力”,名创优品复刻国内的产品路径,已经拿下了100余个国家,2313家门店。本季度,海外市场收入为12.95亿元,且已经连续5个季度同比增长在40%左右,这意味着已经达到国内收入的50%。

“其中,美国市场的发展非常快,环比在加速增长并且保持三位数增长。”名创优品首席财务官兼副总裁张靖京说道。

与国外的形式大好相比,占主要收入的国内业务发展,则显得有些平淡。

尽管同样有着超过30%的同比增速,但结合去年的业绩表现可以看出,增速如此之高,与去年受大环境业务表现不佳有关。

去年同期,2022年6月至9月的国内收入为负增长9%,国内今年1-9月份,同店销售额仍未恢复到2019年同期水平,可比口径恢复度为93%。且不谈,连续三年的年报,国内市场GMV和企业收入增长都十分微弱。

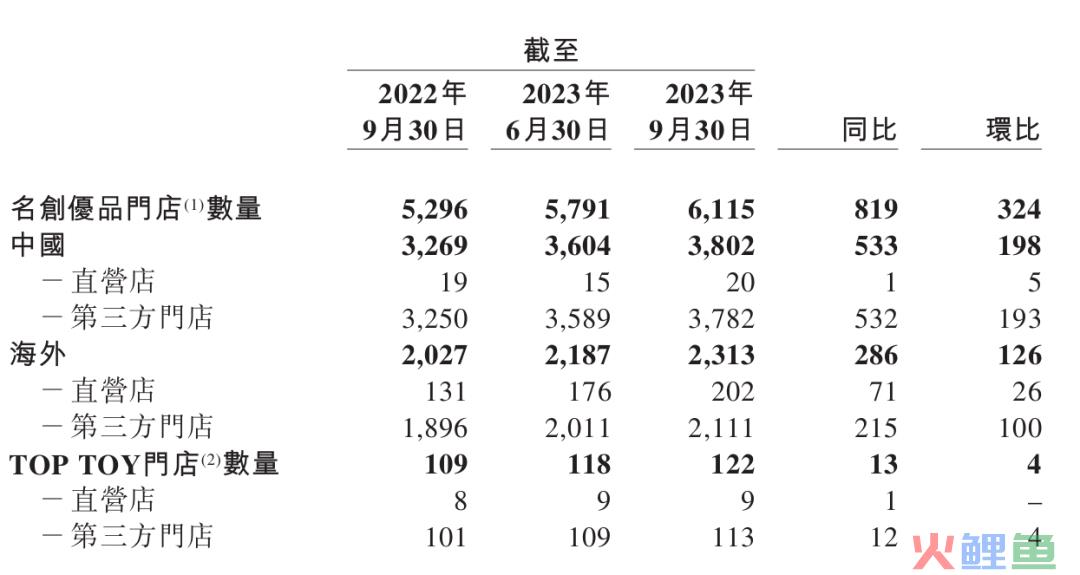

也正是如此,眼见着,名创优品把未来都押在了出海之上,先后在时代广场、伦敦牛津街开出了超级大店。本季度,海外市场开店明显加速,海外市场净增126个门店,是2020年以来海外单季开店之最。

从国内走向国外,过去十年,名创优品借助数字化生产能力规模化降本,不断压缩前端成本,早就练就了一身供应链管理的本领。如今,走向海外的名创优品,正在靠着开店扩张、品牌升级,以更高的毛利、更多的份额,寻求新一轮增长。

正如叶国富所期盼的那样,“名创优品要做得更大,就要变成超级品牌。”

但从贴牌工厂集合店,到超级品牌的成名之路,显然没有那么容易。

01猛开店,国内下沉加盟、国外大店直营

在是个连锁就追求万店的当下,名创优品的第一要务,同样也是开店。

名创优品核心收入可以分为国内业务(包括名创优品和toptoys)、国外业务两大板块,两大业务的增长都离不开“开店”。

具体来看,国内收入为人民币24.96亿元,同比增长34.7%,主要由于平均门店数量同比增长14.0%,且均单店收入同比增长23.8%;海外市场收入为12.95亿元,同比增长40.8%,归因于平均门店数量同比增加12.5%,平均单店收入同比增加25.1%。

开店数量增长*单店收入增长,是收入大幅增长的原因。其中,开店也是本季度名创优品国内、外的KPI。财报数据显示,截至2023年9月30日,名创优品门店数量首次超过6000家,达到6115家。

财报会上,叶国富一句话就提到了三次开店。“截止至9月30日,我们已经提前一个季度完成了此前规划的全年国内350-450个的门店净增长目标,并且预计在2023自然年度内再净开100-200个新店。同时我们将全力以赴完成全年350-450的海外门店净增长目标。”

对于零售业而言,开店并不稀奇,开什么店、怎么开才是关键。

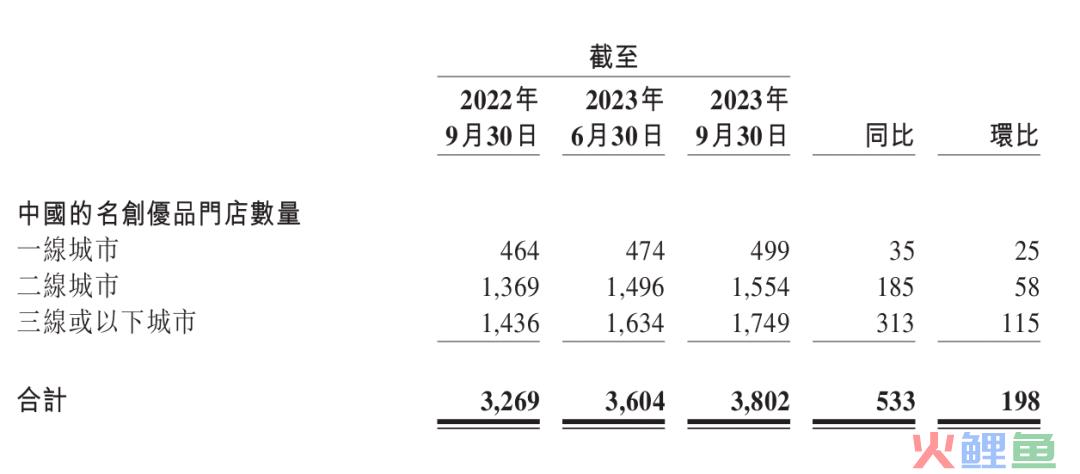

从国内业务来看,新开门店走的是下沉路线+合伙人加盟路线,基本集中在二三线城市,占比达到87%。

在合伙模式下,公司会深度参与门店运营管理,承担货品所有权和库存风险,分得日营收额的62%,以及商标授权、门店管理及咨询服务等费用;而加盟商角色类似财务投资人,负责选址、承担装修等初始投资及日常营运成本,分得日营业额的38%(食品营业额的33%)。

但下沉市场也并非一本万利,过去几年,由于商城人流量的下滑,多次出现了关店事件。

此外,据近3个财年年报显示,名创优品国内门店的GMV基本稳定在104~107亿元之间,名创优品在国内的收入也稳定在73~77亿元,门店数却一直在增长,总数却没有出现较大增长的迹象,单店销售额必然在稳定中略有下滑。

为了刺激加盟,过去两年中,名创优品逐步调低了加盟费用。有媒体报道,早在2021年,品牌的商标使用费用从8万下降到5万,2022年又变为2.98万,到了2023年这一费用再降到1.98万,较8万整整下降了75%;此外,货品保证金也经历了从75万下调到35万的大缩水。

成本费用下降,留给加盟商单店项目的利润空间也变得更大,这一定程度上刺激了加盟意愿。

而在海外市场,新开门店中的直营店比国内更多,但主要增加的仍然是第三方门店,采用代理模式。

代理模式实则为买断模式,该模式下,公司对于门店运营管理涉及较少,代理商具有定价权,双方联系相对松散。以墨西哥等地区为例,大多只有少数大代理管理该国的全部业务。

不过,随着国外业务快速恢复,本季度发生了变化——直营店越来越多地体现出了竞争力。

财报显示,海外直营业务收入连续两个季度保持80%以上的同比增速,仅200余家直营店,本季度却贡献了海外收入的46%。

“我们认为明年海外的增长会来自直营市场,尤其是北美市场,现在加拿大正如一年前的美国市场,非常有前景。”在电话会上,张靖京提到,“要做得更好就需要我们有更深度的参与,所以,未来即使有更多代理市场转换为直营市场也是很正常的。”

尽管本季度未披露,但据2023财年年报显示,海外业务的GMV已经接近国内,且客单价是国内的近三倍。

在时光机理论之下,早早出海的名创优品显然已经尝到了,以中国供应链“赚美元”的甜头。

在国外业务的高贡献之下,本季度的毛利率大幅增长,且首次突破40%。据财报显示,毛利率为41.8%,而2022年同期为35.7%。

国内、外业绩同步增长,也离不开营销费用的增长刺激。从费用来看,主要费用销售及分销开支本季度达到6.41亿元,同比增长68.1%,归因于人员相关开支、品牌战略升级有关的推广及广告开支、IP授权费增加有关;一般及行政开支为人民币1.71亿元,同比增加1.7%。

本季度,名创优品一如既往的推出了多款IP联名,loopy、芭比系列都引发了流行风潮,这些都离不开名创优品不断进行大批量的KOL投放,以及线下装置营销。

在国内稳步回升、国外提供高毛利率的综合策略之下,名创优品最终的经调整EBITDA达到10.14亿元,同比增长52.8%;经调整EBITDA利润率为26.8%,较去年同期增长了约3个百分点。

02“名牌”溢价,IP联名收割少女心

提升门店数量是名创优品渠道扩张的手段,而品牌升级则是提升单店收入的战略。

随着供应链成本优化到了极致,国内GMV增速放缓,门店想要增利,不得不提升客单价,让品牌带来溢价。

事实上,从哎呀呀到名创优品,叶国富一直都走在做品牌的路上。哎呀呀有阿SA、SHE、林宥嘉等知名明星的代言,而名创优品的品牌,也是由日本设计师三宅顺也所打造,以“无印良品平替”的印象快速建立了品牌心智。

但成为平替,显然是不足以支撑叶国富做“超级品牌”的梦想。

叶国富曾在今年的一场访谈中提到,想要成为超级品牌,名创优品有三件事要做。

“第一,从渠道品牌成为产品品牌。家电行业竞争很激烈,美的每年有300亿左右的营业利润,苏宁、国美发展得如何也不会影响美的,做品牌才有定价权;第二,名创优品过去的产品是浅研发、买手制,现在要深研发;第三,我们要成为内容公司。”

而联名,就是名创优品研发、做大品牌的杀手锏。

2023年初,名创优品宣布进行全球品牌战略升级,迈向全球化超级品牌,意味着名创优品在联名狂人的路上一头扎到了底。

据不完全统计,仅仅是7、8、9月,IP联名款就包括了米奇、皮克斯、草莓熊、史迪仔、芭比、史努比、loopy等各种火热大IP,目前名创优品合作过的IP版权方超80家,有超2300个IP联名核心SKU,数量惊人。

再叠加一直以来,名创优品产品上新的“711原则”,即每隔7天从10000个产品创意中挑选100个新的SKU,平均每月推出约550个SKU。

疯狂联名、疯狂上新,乱拳直接打死国内外品牌店。

“美国本土企业的上新速度基本是半年一次,我们是每个月一次,名创优品差异化的IP产品也很受美国消费者喜欢。”叶国富说道。

国内市场,也在为之疯狂。以芭比系列为例,在电影上线前夕,名创优品就先推出了和芭比联名,在全球范围,上线了120款的联名产品。在全网热潮和线下全粉门店的视觉冲击之下,引发了脱销抢购热潮,上线仅5天,接近一半的品类就已全网售罄,当月全国跑出了多家“黑马”门店,其中广州旗舰店单店月营收近500万。

萌物IP联名,显然是瞄准了年轻女孩。

名创优品的目标用户以28岁一下的年轻女性为主。一大原因,就是这一人群愿意为好看、有趣的商品消费,而不仅仅是为了实用和价值,从而产生更高的消费频次,具有差异化的付费意愿。

围绕IP打造,名创优品已经形成了一套程序化操作。

除了对已有IP,例如三丽鸥、迪士尼等已有IP的周期性上新以外,还有针对近期大热IP,例如火遍全网的loopy、翻红的芭比等IP的快速反应,叠加线上营销,大量的KOL内容推广,以及线下门店视觉化设计,例如芭比推广期间的全店粉色设计,门店NBA超大篮球等,让用户更愿意进入门店。

从KOL种草来看,“目前,名创优品合作的5万名KOC都在稳定地产出内容,基本上每个月有10亿量级的曝光量,且营销成本极低,平均CPM在10元以内。”名创优品副总裁兼首席营销官刘晓彬说道。

不过,这些抢购热潮之下,人们仍然是为了已经大热的IP买单,而不是为品牌买单。换言之,名创优品自身的IP孵化能力才是真正的竞争力。

名创优品也不可能完全依赖联名。即使是如此密集联名,据国联证券测算,2021年IP产品的贡献大概是17-18%,2022年IP产品的占比超过20%,23H1接近25%,未来IP产品有望保持在25%-30%,而剩下70%~75%的商品,仍然需要名创优品靠自身品牌化能力去吸引更多的顾客和溢价。

成为超级品牌,擅长于联名、有潮感,是一条捷径,但不会是真正的护城河。

03出海掘金,一个线下SHEIN

海外,才是名创优品的未来。

据近三年的财年年报显示,名创优品国内门店的GMV基本稳定在104~107亿元之间,名创优品在国内的收入也稳定在73~77亿元,三个指标数据均没有出现较大增长的迹象,而海外门店的GMV从48.6亿元增长到了90.7亿元,这也是为什么海外业务至关重要的原因。

来到海外,名创优品也像极了一个TEMU+SHEIN的线下组合版。

在商品上,同样是以中国小商品极致供应链优势出海,商品SKU与TEMU高度相似,有不少日用消耗品;在模式上,TEMU是供货模式,SHEIN是DTC直营,而名创优品的线下门店直营模式增速最快,未来或也将重心放在直营模式之上。

但不同于TEMU的白牌,名创优品在海外摇身一变“高级”起来,它即是毗邻百老汇剧院区、杜莎夫人蜡像馆等标志性景点的时代广场上唯一一家中国品牌,也是世界顶级商圈伦敦牛津街的超级大店。

“和国内差不多的商品,售价数字没变,单位从人民币换成了美元,本地人能接受,但令我高攀不起。”在社交网站上,有用户感叹道。

从价格定位来看,TEMU的小商品单价在1美元左右,那么名创优品则在10美元左右,具有更强的品牌化、设计感。

这与叶国富也多次提到的品牌升级战略一以贯之,“要将公司从一个以渠道为主的品牌转变为一个以产品和内容为中心的品牌,同时将顾客升级为用户。”

由此可见,海外市场,不只是从从国内卷到国外的一个扩张渠道,更是一个客单价提升、毛利提升、品牌提升的机会。

“出海1.0阶段是制造型,依靠传统贸易和商品代工来出海;出海2.0阶段时铺货型,最大化利用了供应链优势、成本优势以及产品制造优势来出海;而目前正处于出海3.0阶段,在当前阶段,中国品牌出海要真正做到品牌本土化,真正意义上在海外各个市场建立品牌影响力。”刘晓彬说道。

做本土化的超级品牌,得从产品抓起。

在电话会上,张靖京提到,大美妆(香薰)、大玩具(公仔)、大IP(盲盒)是海外的主要策略。不少产品,都是通过本地设计师和国内工厂供应链强强联合。

据公开资料显示,名创优品全球销售的产品中有70%-80%是相似的,20%-30%是根据当地市场趋势和消费者需求选择的个性化产品。比如在印度,香薰蜡烛非常畅销;东南亚地区考虑到当地自然和人文的因素,所以彩妆产品要注重防水性;在中东地区,人们穿着黑袍,没有方便携带东西的大口袋,所以打造了小口袋湿巾。

对接世界需求,这是新一轮对于中国供应链的锻造。

综合来看,海外业务的发展关键,又回到了品牌化,以及供应链能力之上。

但成立10年,出海8年,从贴牌做起的名创优品,想要建立更强的品牌还有很长的增长空间。

“欲速则不达,我们还有90%的工作要做, 至少需要十年的沉淀。”叶国富说道。