争议极大,永续增长行业龙头,却被很多人唾弃,坚称它没有任何未来

-

-

NEWBEE 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 36 浏览

来源|价值事务所

本文开始前先跟大家说一个好消息,《所长会客厅》到现在运行两个多月了,值此双十二全民狂欢购物节之际,所长给大家准备了一些小礼物:凡是在12月11日——12月13日期间新加入会客厅的朋友,给予限时300元折扣券,并额外赠送一个月学习时长,有兴趣的朋友可千万不能错过。

在之前农夫山泉和海天味业的文章中《价值事务所》有讲,资本市场一直对永续性增长模型青睐有加,毕竟永续性增长意味着可以站在无穷远的将来给现在作贴现,考虑到通货膨胀的指数级杀伤力,所以,只要你的眼光足够长,永续性企业不论什么时候买都是“便宜的”,就好比当初在茅台100倍估值介入的人,拿到现在也是一笔收益颇丰的投资。

一般而言,永续性企业都诞生在消费和医疗两大行业,因为他们属于慢变量,里面少数企业通过多年努力已挖出非常深厚的护城河,行业格局比较固定,基本很难产生改变。不论什么技术进步,最后带来的经济增长,最终都是要变成终端消费的,毕竟老百姓赚钱,赚来都是要花的。

01伊利的稳定增长

之前就有同学在《所长会客厅》向所长提问,似伊利这种竞争格局稳定但增长空间有限的消费白马,市场的估值逻辑是什么。

当时所长就有回答,正如这位同学所讲,伊利竞争格局稳定,因此其寡头地位稳定,由于乳制品属于必选消费,可以把伊利视作永续性增长模型,长期看永远会以比通货膨胀略高一点的速度增长(产品提价及内部产品结构性升级),既然是永续性增长,就相当于可以站在无穷远的将来给他们做贴现,如果站在这样的角度看,他们的估值的确可以高一些。当然,不止伊利,很多消费企业都是这样的,所以如高端白酒、海天、农夫山泉以及爱尔、通策这样的医院,他们的估值都比一般的PEG模型更高。

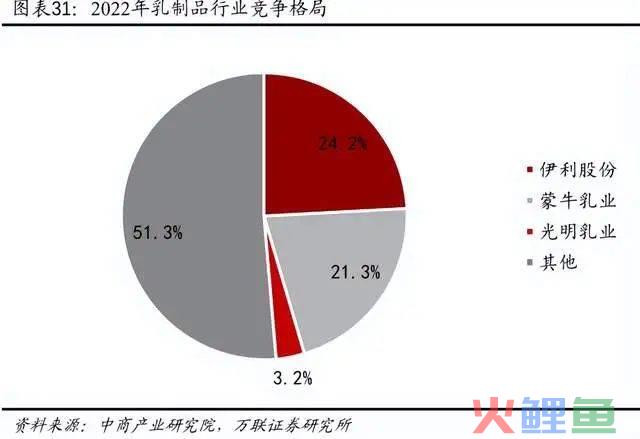

当然,这里也需要额外解释一下,为啥伊利的寡头地位稳定,我们看下图,整个乳制品行业,伊利蒙牛两大寡头确实同后面的企业差距拉得过开(老三光明被前两大甩了不止10条街,市占率也就仅是伊利的零头),而在双寡头中,伊利同蒙牛的差距其实也在逐年拉开。

这背后的核心原因在于,伊利具备上游优质奶源、下游渠道、中游丰富且优质产品矩阵以及强大的品牌效应四重核心优势。

这里面最核心的优势之一就是奶源,为什么每个地方基本都有一个当地的牛奶品牌,正是因为奶的运输成本较高且还容易坏,我们之前在农夫山泉的文章中有讲过,“如果在水源方圆500公里内销售,瓶装水可以获利颇多,一旦超出这个范围,油费、过路费、损耗等等加起来,一瓶矿泉水终端售价必须要在两块五以上才能盈利,这就是农夫的水可以集体卖2元,而百岁山、昆仑山、恒大冰泉至少都要卖三元的核心原因所在”。矿泉水尚且如此,乳制品更是如此,为什么天润的酸奶在重庆等地要卖6-8元,而在新疆只卖2-3元,运输等成本是里面最根本的原因。

伊利之所以能成为国民级品牌,就是因为其拥有全国规模最大、覆盖范围最多的优质奶源基地,可助力其辐射全国各个区域市场,这一方面使伊利可以实现牧场与工厂充分就近原则,保障原奶品质不受损,另一方面减少运输成本。

优质奶源和农夫山泉的优质天然水源一样,都是稀缺资源。

至于渠道、品牌和产品矩阵,所长想,这些都应该毋需所长多讲了,随处可见的伊利家族产品已经足以说明一切。

在这样的背景下,即便公司业绩一时有反复,长期稳健增长基本还是无虞的。

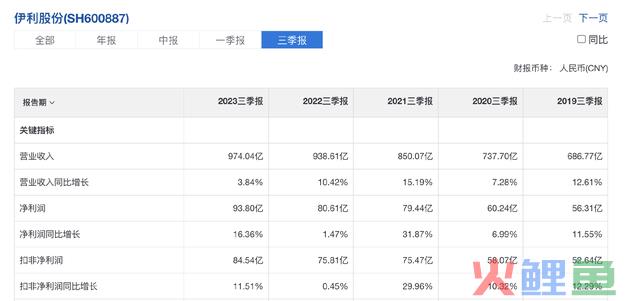

今年前三季度,在大环境疲软的背景下,公司增长有所放缓,营业总收入 974.04 亿元,同比+3.77%;但利润端表现非常亮眼,归母净利润 93.80 亿元,同比+16.36%;扣非归母净利润 84.54 亿元,同 比+11.51%。总体来说,这在一众大众消费品中,表现还是非常可圈可点的。

在此,我们可以看看别的大众消费品在今年前三季度的表现:

桃李面包,营收同比增长0.77%;净利润同比下滑6.24%;

洽洽食品,营收同比增长2.16%;净利润同比下滑19.28%;

金龙鱼,营收同比下降0.39%;扣非净利润同比下滑59.75%;

涪陵榨菜,营收同比下滑4.61%;净利润同比下滑5.34%;

连同属永续性增长模型的海天味业也交出了营收同比下滑2.33%、净利润同比下滑7.25%的成绩。

所以,这么看,伊利的韧性还是挺强的,其实疫情三年,伊利的受伤程度相比其他消费企业也要好很多,至少整体还是有一定增长的。

02永续性增长也有排序

前文说了,伊利可以算作一个永续性增长模型,而这样的模型,除伊利外其实还有不少,大体归纳一下,基本都是行业永续(如牛奶、饮用水、白酒、油等)+行业竞争格局稳定(寡头垄断式格局,再不济也得是双寡头,行业很难有新的变局)。

不过,即便大家都是永续性增长,这里面也是有优劣排序之分的。

大体就是,卖油的不如卖奶的,卖奶的不如卖水的,卖水的不如卖白酒的。

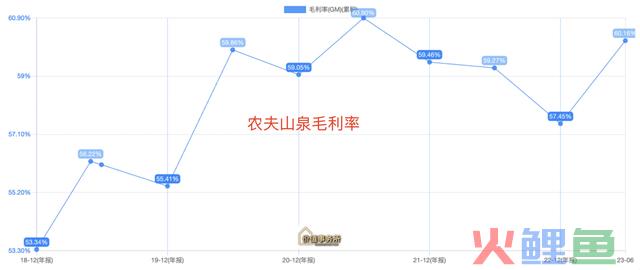

至于为何如此,这其实从几大龙头的毛利就可以看出来。

大致就是茅台高高在上,过了是农夫山泉,然后海天、伊利,最惨的则是金龙鱼,在最下面。

而目前几大巨头的市值,大体也遵循这样的排序,茅台>农夫>海天>伊利>金龙鱼。

为啥会这样呢?

茅台酒只有茅台可以酿造,别人都是非法,茅台供不应求,所以毛利奇高,这样高的毛利,不论上游粮食涨价多么厉害,于茅台而言,都没有丝毫影响。与之相反的就是金龙鱼,粮油过于刚需,一方面有国家的价格管控,会直接出政策让这类企业不能暴利,另一方面还会抬出央企(如中粮集团)来进行市场竞争,搬出如福临门、鲁花等红色品牌进行“自杀式竞争”,所以,上游原材料稍有风吹草动,金龙鱼的利润就会大滑坡,今年上半年利润一千多万相当于白玩。

而调味品、乳制品、水相当于介于酒和油中间,可以市场自由定价、自由竞争。

其中,农夫山泉是正儿八经的大自然搬运工,水的成本可以忽略不计,真正的成本基本就是瓶子和包装,这个水并非谁都可以搬(咱国家对水资源开采实行取水许可证制度,想开采矿泉水需要同时领取采水许可证、采矿许可证等手续),农夫山泉拥有遍布全国的12个优质水源地,这对其余竞争对手而言是碾压式的,所以,他几乎没有对手,坐拥60%+的毛利,靠着品牌、渠道优势,再推出如东方树叶、NFC果汁等拔高毛利的消费升级产品,整体还能稳步向上。

而海天、伊利虽然都有各自的优势属性,如伊利是遍布全国的奶源,海天则是有传承数百年的独特酿造技术,不过相比农夫所在的天然水赛道,两者面临的竞争都更剧烈一点。伊利一方面要面对全国性乳企蒙牛,另一方面还要面临零散的当地乳企,如重庆的天友、沈阳的辉山、北京的三元、上海的光明等,这些乳企虽然在乳制品市场占据市场份额不多,但是在当地却是极有竞争力的;至于海天的竞争环境比伊利稍微好一点(不会每个地方都有个强悍的竞争对手),但整体竞争还是比较激烈,近期还有海天跌倒、千禾吃饱的事件出现呢。

由于竞争原因,两者的毛利比起天然水还是低不少,但对比金龙鱼还是要好很多,所以,虽然都是永续性产业,也都属于永续性企业,但企业同企业间还是有高低贵贱之分,粮油不如乳制品,乳制品不如天然水,而白酒又比天然水赚钱更容易,这都是由企业所处的生意模式所决定,和公司管理能力无关。

所以,很多时候真的是七分天注定,三分靠打拼呀。