万华化学:有一种护城河叫作“链式反应”

-

-

dzzl 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 83 浏览

来源:锦缎

烟台,对于多数人来说,不是一个存在感特别强的城市。

但在不声不响中,烟台已经成为中国二线城市之一,并在2023年顺利跻身“万亿GDP俱乐部”。

万亿之城,自有逻辑。透过其本地最重要的一家上市公司,可见一斑。

这家公司就是万华化学。

此时此刻审读万华化学,亦不单纯出于读懂一座城。更重要的是,目前市场上充斥着悲观论、沮丧论,而当我们我们将视角转向那些真正具备穿越周期、历久弥新的黄金企业之时,一些迷雾或能豁然开朗。

巴菲特熊市投资的黄金法则之一便是:不根据宏观经济因素、短期预测或常规利率、通胀、GDP波动来做出投资决策,而是要投资长期且具有潜力的企业。

万华化学,恰如此。

01初期发展史:从合成革厂走向化工集团

1978年是新中国经济发展历程中不可泯灭的关键节点。这一年的第十一届三中全会,奠定了改革开放的基调。如果说安徽小岗村的“大包干”拉开了对内改革的序幕,“七八计划”则是新中国对外开放的象征之一。

七八计划,是新中国成立后第三个大规模成套引进工业设备的经济计划。相较于新中国成立初期的156计划和四三计划,七八计划更强调民生、现代化工业。

虽然因为经济形势变动,七八计划分批次进行并没有完全展开,但是以此为基础,一家日后的中国化工企业的龙头随之但是,即:位于山东的烟台合成革厂,万华化学的前身。

图:七八计划部分项目,来源:网络信息,锦缎研究院整理

彼时一声令下后,来自全国各地约7000人汇聚在砂石遍布的芝罘湾畔,奋战近5年,建成了烟台合成革厂区。作为当年全国最大的轻工项目,烟台合成革厂斥巨资5亿元,从日本引进了一套年产300平方米合成革的生产装置,配套着一个年产1万吨的MDI装置。

MDI作为“世界第五大塑料”聚氨酯的上游化合物,是生产软硬泡、涂料、粘合剂、氨纶、鞋底原液等等常用化学剂的必备化工品,被广泛应用到鞋服、建筑、家电、医疗等多领域,是近百年间最常用的化工原料之一,烟台合成革厂成立之初的宗旨,就是让老百姓能够穿上皮鞋。

烟台合成革厂产引进的这套设备,仅相当于日本60年代的工业水准,在生成工艺、产线维护和营运上随之出现了诸多难以解决的问题。

上世纪90年代初,烟台合成革厂想通过市场换技术的通用路线解决生产技术难题,积极对接外部资本,却总是被对方戏耍,在初步接洽给予外资足够的市场信息后,外部资本过河拆桥翻脸不认人,选择在华自建产线,抛弃了烟台合成革厂。

意识到核心技术是买不来后,万华化学日后的灵魂人物,彼时MDI厂的总工程师丁建生,做出了远超时代视野的决定:研发具有自主知识产权的MDI装置。

1995年,合成革厂改制成为日后的万华集团,丁建军也组织了一支10人的科研小队致力于MDI装置设备的研发。

一年之后,科研小队研发的装置试产成功,标志万华皮革掌握了MDI核心技术——光气化学技术。中国,成为继德、美、日之后第四个拥抱这项核心技术的国家。

2001年,改制后的万华成功登录上交所。故事演进到这里,只是一个老工业厂通过技术创新和组织改革突破封锁的励志故事。但是对于万华而言,上升刚刚开始。

02中期阶段:从一到万的3项核心逻辑

关于万华的叙事逻辑,大部分媒体的叙事逻辑关注点,在于丁建生是如何撬动技术人才杠杆实现技术突破的励志故事。

但是今天我们想着重阐述的,则是万华从1做到100乃至1万,成为全球龙头背后的逻辑。我们看来,可以总结为以下几点:

(1)宏观视野清晰,几乎踏中每一轮行业周期

对于化工产业而言,产能供需扩张是一门艺术,理想的情况是依据需求周期做出前置性判断,但是大部分市场行为的传递较为缓慢,供给总是会经历短缺、平衡、过剩再短缺的周期。

对于万华而言,过去近二十年的核心发展周期(2002-2019)内,做的最好的一件事就是踩中了异氰酸酯(MDI)全球市场供需的节奏。

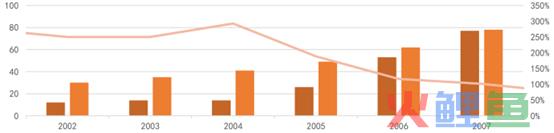

万华的MDI产能在此时间段经历了三次明显的爬坡期:第一轮扩产自2002年产8万吨增加至2007年年产33万吨,正好承接了我国经济增长最快时期内化工需求缺口。

图:2002-2007我国MDI需求及产能,来源:华安证券研究所

图:2002-2007我国MDI需求及产能,来源:华安证券研究所

紧接着,在2007-2010年间全球油价暴涨导致成本激增,2007年后全球扩产加速也导致MDI产能过剩,而这个阶段万华保持了高度的市场灵敏度选择了降速。

在2010年前后万华第二轮扩产潮,MDI需求再次激增旺盛,万华再一次踏中产业节奏,并且依靠相对低廉的成本攫取了全球的市场份额。

图:2009-2013万华全球产能对比,来源:华安证券研究所

图:2009-2013万华全球产能对比,来源:华安证券研究所

2015年后,万华放慢了脚步,全部的资本开支投入石化、大乙烯及新材料等上下游化工项目,成功躲过了2015年MDI产能过剩期,2016年以后MDI需求再次爆发,而万华再次扩产踏中周期。

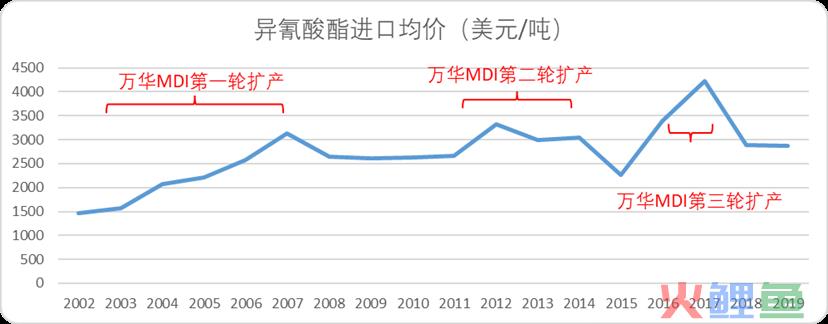

图:异氰酸酯进口均价与万华MDI扩产节奏,来源:Choice金融客户端,锦缎研究院整理

如果用后视镜的视角来看,万华的周期决策能够取得成功不单单是行业灵敏的嗅觉,更大的可能在于,在MDI化工上下游产业中,万华具备了更高维的定价权和供需掌控的权利,这离不开万华资本利用率。

(2)资本魄力足,充分实现了资本利用率

除了顺势扩产外,万华能够在二十年内成为全球头部化工企业,另一个主要原因在于敢于在逆势的环境下注。

一个经典的案例,便是2008年金融危机和2009年欧债危机前后,大多数企业的资本策略从外扩转向内收,而万华逆势通过收购匈牙利BorsodChem(BC公司)次级债的模式,入局欧洲大型化工企业,不但弥补了TDI、PVC的产能,还成功开拓了中东、非洲等海外市场。

BC公司的收购过程十分坎坷,上海证券报曾经撰写过《解密万华成功并购BC公司案》,大体的思路是万华通过研究BC公司的债务结构,背后母公司Permira现金流能力,在欧债危机放大的大背景下,以小博大通过较低的成本代价收购了优质的资产。

与收购BC公司的思路相同,万华的大多数并购,都是在逆势资产价值相对低廉时入局,并最终形成了全产业链上下游化工品的布局。

比如2019年在异氰酸酯价格低迷上游石化成本价格高昂时,先后收购了瑞典国际化工和福建康奈尔,补足了MDI产能和技术短板;2020年电化生产改革浪潮中,万华又收购了东南电化补足了上游工业配套的产能;再比如去年在业绩下行期,抄底安纳达和六国化工,弥补了钛白粉,新材料方面的磷酸锂,磷肥产能。

正是因为万华每次都在相对低迷经济环境下高举并购大旗,加之融合自身长期布局的产业链,因此资本回报率相对较高。

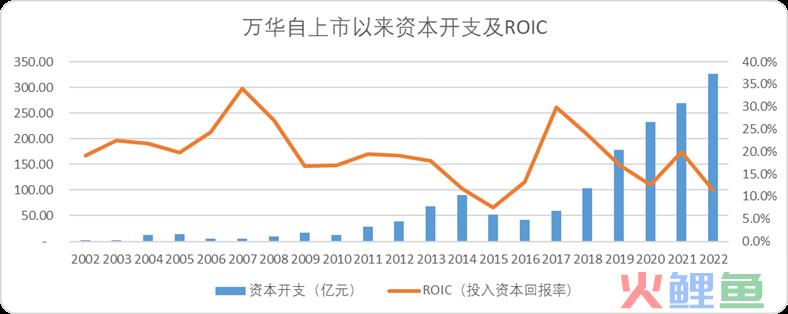

图:万华自上市以来资本开支及ROIC,来源:Choice金融客户端,锦缎研究院

我们将沪深全A的所有标的加在一起,万华化学是2002年至今唯一一个累计资本开支超过1500亿,还能实现19.34%平均资本回报率的企业,远高于第二名海螺水泥和第三名中海油。

(3)常人莫及的管理与研发体系

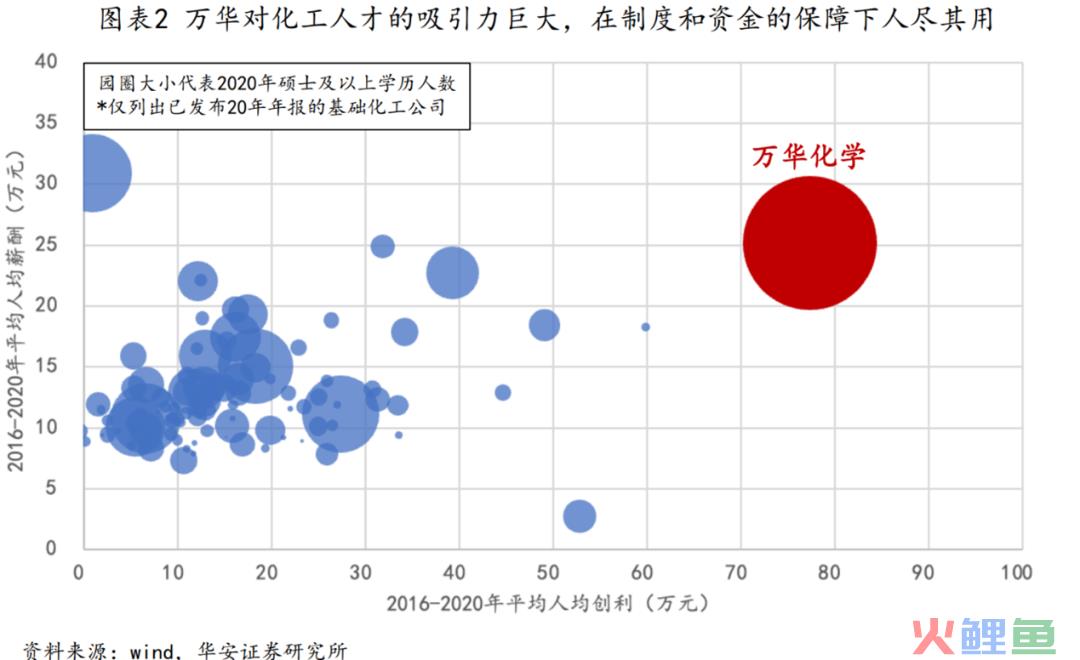

在管理领域,万华化学也是行业首屈一指。华安证券在《重新认识万华化学》的研报中做过测算,万华在化工产业中人均创利最高的企业,同时规模也是最大。

图:2016-2020化工行业人均数据,来源:华安证券研究所

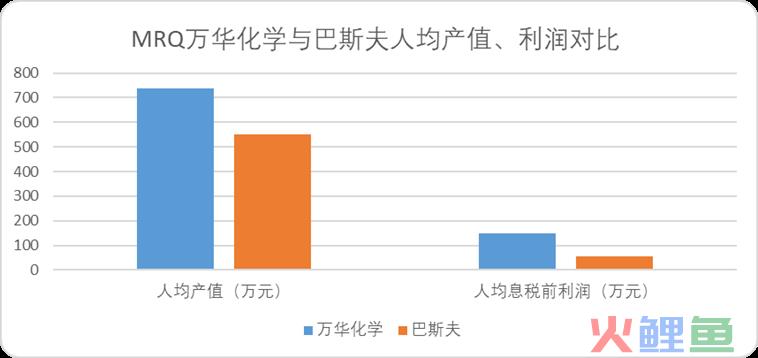

并且高规模并没有成为万华的负担,如果我们以最新一期年报数据横向对比世界化工龙头巴斯夫就可以看出,万华无论是人均创收、人均费用都占据无可比拟的优势。

图:最新一期万华化学与巴斯夫人均产值利润对比,来源:企业财报

与此同时,万华并没有放下赖以生存的研发体系,研发支出自2012年以来增长了5倍,公司人员构成中,硕士以上学历占比十年间提升了3.7%。在产业链端,万华十几年间形成了完善的专利池布局。

图:万华化学历年研发支出及硕博学历占比,来源:锦缎研究院

正是依靠敏锐的行业嗅觉,顺风扩产逆风并购,同时内部管理和研发并进,构建了万华过去十年从1到万的辉煌。以当下的视角看未来,万华正在逐渐放大竞争壁垒,开花结果,成长为A股为数不多的长投标的。

03当下与未来:“链式反应”护城河将继续强化

“伟大的公司必须要有护城河”.对于万华而言,三十年的耕耘已经为其在本就存在高进入壁垒的化工领域,构建了独一无二的护城河。对此,我们称之为“链式反应”。

(1)制造工艺带来的技术与产能壁垒

万华化学在化工领域赛道成名的绝技就是设备工艺的研发、改良、应用三步走。

以MDI为例,万华以外的MDI生产企业大多采用两种方法:外购纯苯与硝酸反应生产苯胺,再外购甲醛生产多胺,最终得到MDI产品;或者是外购氯气和一氧化碳生产光气,利用自产多氨与光气反应后再提纯得到MDI产品。

但是万华产业链协同更强:用自产煤炭和纯苯代替最初的原料,用煤和MDI副产盐水代替了氯气和一氧化碳,降低了原材料成本,形成MDI产品的价格优势。

传统强势产品MDI如此,对于新建产线和产品万华也可以找到相应更高效、成本更低的制备工艺,有点类似台积电,以专注制备工艺和上游原材料扩张并行带来全产业链难以逾越的制造优势。

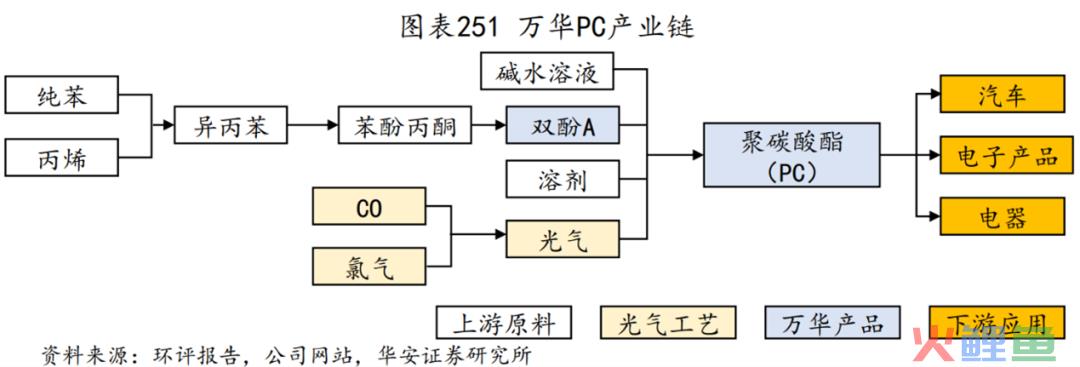

比如汽车、电子产品常用的化工材料聚碳酸酯(PC),从产业链来看,上游石油脑裂解产生的纯苯、丙烯等石化产能,烟台万华均有布局,光气工艺围绕这主产线MDI制造工艺演进更是相当成熟。

那么对于万华来讲,聚碳酸酯无论是上游原材料,还是制备工艺都在其他产品发展历程中积累了大量成本、制造优势,涉猎PC产业链的万华由此推出了具备完全自主产权的界面缩聚光气法制PC技术,很快就成为了行业龙头之一。

图:万华PC产业链,来源:华安证券研究所

这样的例子还有很多,再比如水性树脂,万华2012进入该产业链,上游MDI、丙烯、钛白粉等等制备工艺和原材料均有涉足,很快就形成了高产能。

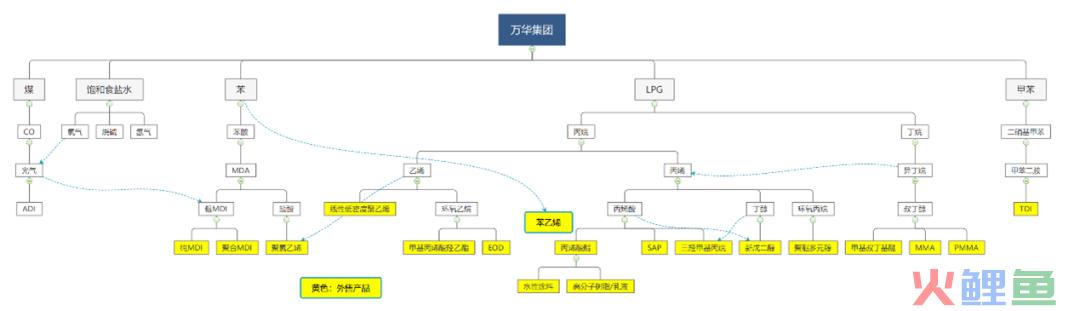

图:万华部分化工产品布局示意图,来源:跑迎公众号,锦缎研究院整理

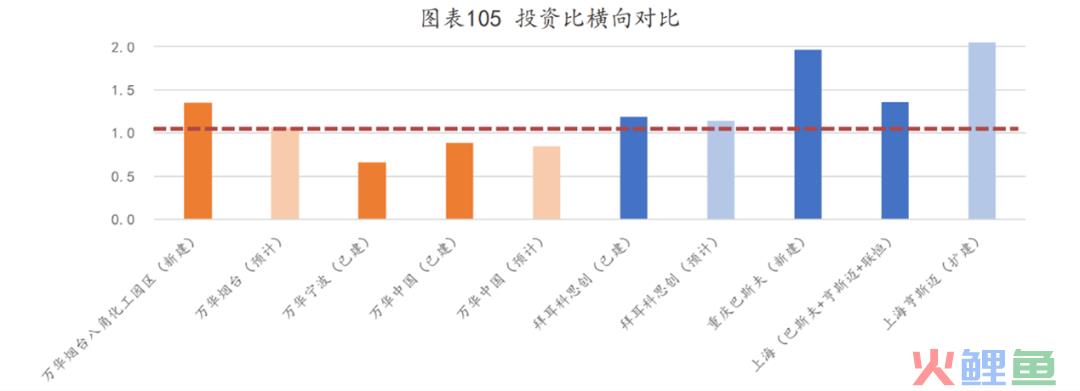

因此我们现在看到的万华化工产业的布局涉猎相当之广,并且随着产业链涉猎逐步深入,万华的产投比(产能/投资额)已明显优于同业竞争对手。

图:万华与竞品企业投资成本横向对比,来源:华安证券研究所

这种化工产品的技术与产能扩张,像是一道链式反应,依托不同产品副产、工艺积累让万华总能在新兴化工产品中占据一席之地,新拓产线、产品的成本优势巨大,国内乃至全球范围内能与之匹敌的也屈指可数,未来的新产品、新产线将会依旧如此。

(2)先进产能带来的价格壁垒

目前市场对万华的主要疑虑是负债率较高,以及近期的扩产复产动作,在经济环境波动的当下是否是一个好选择?

在我们看来,资本开支和扩张意愿,其实是万华可以主动控制的一种战略打法。

目前万华市占率最高的产品分别是MDI,TDI,聚醚和等产品,像MDI和TDI的全球产能占比已经超过了3成以上,根据计量经济学,万华的产能高过产能需求缺口就具备定价权。

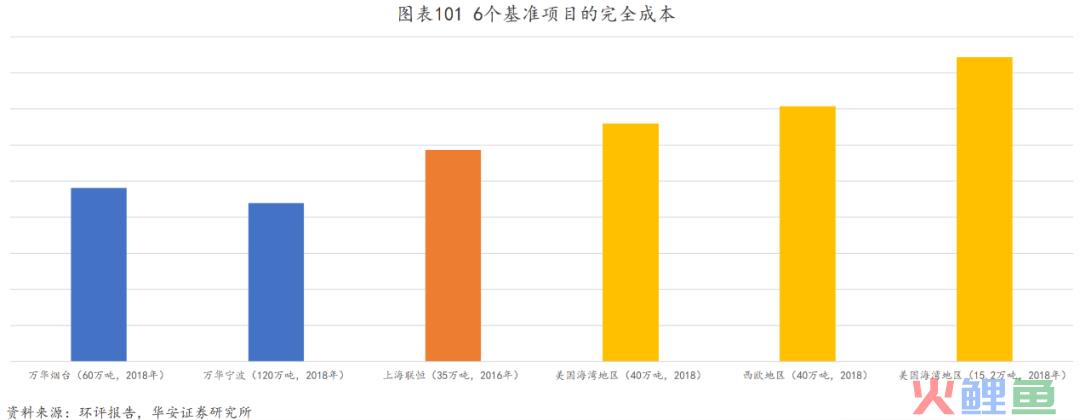

也就是说,在经济环境波动的周期内,即便产品价格上不去,万华依旧可以通过资本扩产来提升市占率,因为其具备市场同业很难匹敌的完全成本(产线构建、摊销后的产品成本)

以华安证券测算为例,万华烟台、宁波的基准项目成本远低于同业对手。

图:万华新建产线完全成本与同业对比,来源:华安证券研究所

此时加大资本开支,扩产本质就是“卷成本”,一些产能低不具备定价权的企业会在下行周期快速出清,从而使万华在市场份额层面快速扩张,这便是产能带来的价格壁垒。

当周期上扬时,万华便会实现事半功倍的扩张效果。

(3)股权优秀,高股息

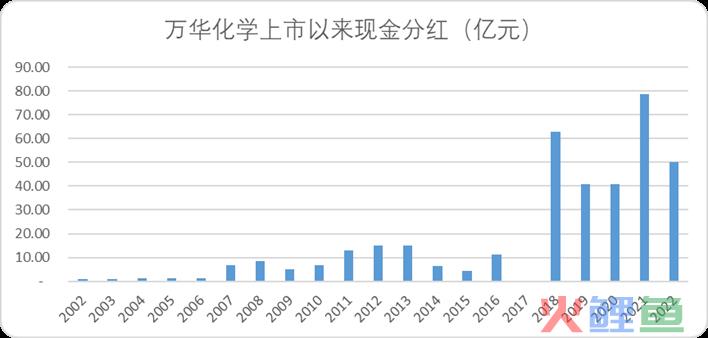

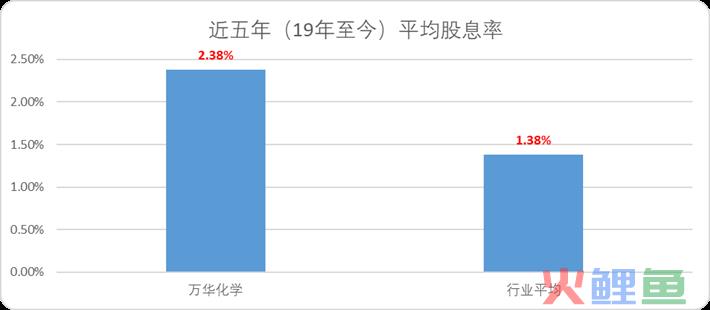

除了市场竞争壁垒外,万华可以作为长投标的的另一个核心优势在于,它自身是一个十分注重长期股东利益的企业,自上市以来,万华累计现金分红总额超过了370亿,其股息率也常年高于行业平均标准。

图:万华上市以来现金分红趋势,来源:Choice金融客户端

图:近五年万华及行业平均股息率,来源:Choice金融客户端

主要的原因在于,万华员工可以通过持股平台共享资本收益,也就是说万华将自己利益与投资者绑在同一条船上,也可以看到万华的管理层持股平台很少减持。并且万华几乎贡献了烟台市近2成的GDP,协助其成为为数不多的非省会二线、万亿GDP城市。

长期来看,万华在化工产业中具备长期繁荣发展的护城河,又乐于在资本市场中回馈利润,兼具产业价值、社会价值,是不可多得的长投标的。

当然成长至此是需要坚持的定力和决心的,如果早期没有坚定走攻克技术的路线,中期没有摆脱周期困扰,透过波动扩张版图的胆魄,哪有现在与未来的核心优势呢?

资本市场也是一样,我们现在所需要做的,可能就是摆脱负面舆论的影响,放下K线,打开基本面,去寻找货真价实的财富金矿。