致途虎养车:与其起诉“震虎价”,不如来个“震惊(京)价”

-

-

zhanghyy 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 144 浏览

文:互联网江湖

作者:刘致呈

前几天,因为“震虎价”,途虎养车一纸诉状把京东养车告上法庭,途虎认为,京东养车推出的“震虎价”影响了途虎的商誉,要求京东赔偿500万元。

京东回应“震虎价”时则是情商值拉满:“不是单独针对途虎养车,而是希望扫开影响用户体验的拦路虎,要明知山有虎、偏向虎山行”。

瞧瞧,这回应滴水不漏:我京东“震虎价”震的是‘拦路虎’是为了用户好。你途虎对号入座,是你格局小了。

这操作,简直就是“骑脸输出”。

途虎养车是肯定坐不住的,不蒸馒头争口气。索性一纸诉状对簿公堂。

可是单靠一纸诉讼,恐怕难以挽回被动局面。还是得拿出点真材实料,把价格战打出个结果,这样市场格局才够稳定。

只是,途虎养车准备好打这么一场价格战了吗?

京东“咄咄逼人”,途虎“避战”不及

京东养车对途虎养车的攻势早就已经展开。

去年618期间,京东对轮胎单品推出了不少特价活动,除了百亿补贴和买贵赔差价,还有单条199元、4条装599的特价单品。

双十一期间,京东也推出过99元轮胎、保养服务。

这些促销活动,直指途虎核心营收的两大块业务:轮胎销售以及保养。

这俩业务对途虎来说有多重要呢?

按照2021年前三季度的数据来看,途虎轮胎、保养营收合计占比达76.2%。

可以说,京东养车就是冲着途虎的核心业务去的。

营销上推出“震虎价”,就是京东的打出一盘关键棋,目的也很明确,就是要打出比途虎更便宜的心智标签。

面对京东养车的进攻动作,途虎也没闲着。

去年618期间也推出“大牌轮胎直降5折起”“第2条半价”“买三送一”等活动,同时也推出“2次小保养365元起”“空调保养一口价29元起”等特价保养活动。

双方这“针尖对麦芒”的架势,大有一番打“价格战”的意味。

价格战肯定是要打的,只不过,这场价格战,途虎能不能打得漂亮,能不能坐稳汽车后市场的“老大”这个位置,似乎还没有一个明确的答案。

目前来看,面对咄咄逼人的京东养车,途虎在战略上多少还是有些被动。

途虎的被动,体现在几个方面:

一是财务上的“被动”。

过去为了抢占用户和市场,途虎养车是花了不少资源的。

数据显示,2019年到2023年上半年,途虎养车花了接近65亿元的销售费用。这也导致近几年来公司一直都在亏损。

2019—2022年,途虎养车分别亏损34.28亿元、39.28亿元、58.45亿元以及21.38亿元,累计亏损超153亿元。

而登陆港股之后,重要的不再是份额,而在于能不能持续扭亏。

毕竟2023年上半年,途虎才刚刚盈利,下半年就顺利上市。23年中报显示,途虎税后溢利5948.70万。

如果说,接下来的价格战进一步拉高了销售费用,甚至影响到未来的经营利润,那么二级资本市场的投资者未必会满意。

换言之,单从财务的视角看,眼下不是途虎打价格战的最佳时机。

另外,途虎养车的资产负债率可能也是个包袱。

数据显示,2019年—2023年上半年,公司的资产负债率分别高达205.37%、209.64%、256.27%、310.30%、303.06%。

背着300%的资产负债率跟京东打一场“价格战”?显然不是个好主意。

二是运营策略上的被动。

面对京东、天猫,途虎最大的一个弱势可能是C端影响力相对不足,品牌运营策略还需完善。

京东、天猫都是国民级APP,用户群体和用户心智都十分成熟。品牌在用户端的影响力也大,品牌公关能力也强。

相比京东养车、天猫养车,途虎养车在C端的品牌影响力可能还是不足,在运营、营销策略、公关策略上缺乏经验,难免会有些被动。

就拿这次“震虎价”来说,途虎的应对措施来得有点晚,而且力度似乎有点不够。

去年9月14日,途虎启动招股当天,京东养车就上线了“震虎价”,而直到1月24日,途虎才向上海市闵行区人民法院提起诉讼。

从“震虎价”上线,到途虎起诉用了四个多月。

这反射弧,属实有点长了。

过了这么久途虎养车才有应对措施,实在有些不合常理。按道理说,如果是为了固定证据,准备材料的话,途虎需要三个多月的时间来准备吗?

另外,途虎一纸诉状告京东,最好的结果是打赢了,京东赔钱,“震虎价”下线,但这也仅限于“止损”。

这就好比两个人打架,打赢的一方赔钱了事,打输了的一方虽然得到了赔偿,但身上的伤口还是疼。

所以,市场期待的不是官司能不能赢,而是“震虎价”之后,途虎的“反击”什么时候来?

一来,这是途虎证明自己的一个机会,向市场证明在品牌运营能力上,自己有不输一线互联网大厂的实力。

二来,也是一个向对手展示肌肉的机会,如果反击得足够漂亮,也能让对手在下一次动手前掂量掂量是否会“伤敌一千自损八百”。

对于途虎的反击,我倒是有一些不成熟地思考:

兵法有云,与其被动避战,不如主动迎战。

京东搞了个“震虎价”,途虎养车不如也搞一个“震惊(京)价”,特别是对北京地区的车主朋友,或者对京牌车主们,来一波真正意义上的低价。

这样一来,不管是面子上还是里子上,谁都不吃亏,既能巩固用户“低价”的心智,也能漂亮地打一场品牌战。

更重要的是,这样一来,也能给到资本市场更多信心,进而为即将真正到来行业价格战做充分准备。

途虎养车护城河够深吗?

老实说,汽车后市场的线上化探索了这么多年,途虎也算得上标杆了,至少,途虎的上市,让人们知道了这个混乱的行业是可以被整合,被充分商业化的。天眼查APP显示,2023年9月途虎上市,腾讯、红杉都是股东。

既然被验证了不是一条道走到黑,那么无非就是花多少钱和多少资源来做这个行业。

于是巨头开始加码,行业迎来新一轮洗牌。

去年6月份,京东的汽车事业部重新整合完毕之后,正在磨刀霍霍。

养车这赛道,对于电商平台来说是实打实的增量市场。

面对淘天、拼多多,京东需要开辟一条新的增长极来追赶差距。对于淘天而言,眼看着被拼多多追了上来,也需要一个新赛道来巩固已有的优势。

最近,天猫养车也开始发力,公布了最新的招商政策,天猫养车总经理李逸接受媒体采访时直言:“天猫养车用户口碑与品牌影响力领跑全行业,独占鳌头,没有之一”。

言下之意,养车这个赛道的果实,天猫想要摘最大,最丰满的那一颗。

过去,互联网行业经常会发生的一个现象是,一个垂直赛道的商业化被验证之后,接下来就是巨头下场,然后垂直领域被整合,创业玩家要么被收购,要么就地出局。

养车这个赛道,实力玩家也所剩不多,也就天猫、京东、途虎。

天猫、京东都不是缺钱的主儿,途虎也刚刚赴港上市,要就地出局确实有点夸张,不过即便是这三家都不离场,牌桌上也得分出一个江湖座次来,看看到底谁是主,谁是客,而谁又是那个陪客。

途虎会不会沦为那个陪客?

可能还是得看护城河够不够深。

护城河之一:规模。

途虎的门店,主要有三种类型包括自营途虎工场店、加盟途虎工场店和第三方合作门店,其中重要的是加盟店。

数据显示,2019年—2023年上半年,途虎养车平均每年新开1049家加盟店。

这个开店速度,已经和瑞幸有得一拼了。

这么多店,好处是形成规模效应,门店多,跟供应商也好谈价格。

不过,加盟店这么多,也难免会有一些管理问题。

央广网1月4日就曾报道,途虎养车的两家门店维修。在一家门店,车辆被检测出水泵问题,最后却被换了节温器;另一家门店,说好换原厂件,却变成了品牌件。

对此,途虎养车声明,订单产品并非“假货”,但承认门店员工沟通中存在误导。

员工沟通中存在误导,终究还是门店管理做到的不到位,用户维保体验变差之后,途虎的辛苦积累起来的口碑也就塌了。

要知道,做生意,从0到1构建品牌信任很难,但要毁掉它,却十分容易。

好的一面是,门店数量足够多,短期来看,途虎在规模上是有优势的,但这个优势能不能持续下去,还是未知。

京东方面,2023年京东养车全国门店数突破1500家。京东也表示,2024年将聚焦核心的100座城市开拓养车门店。

而对于财大气粗的京东、天猫来说,途虎的门店的规模,可能还算不上真正意义上的“护城河”。

护城河之二:利润。

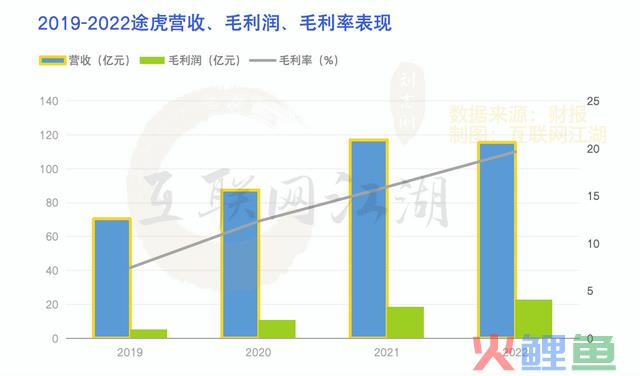

从途虎过去的毛利率表现来看,是有提升的。2020到2022年,毛利率分别为,12.34%、15.95%以及19.66%,2023年上半年,毛利率来到24.2%。

2023年上半年这个毛利率表现,得益于经营开支缩减了15.3%以及行政、研发开支分别缩减6%。

长期来看,途虎的费用弹性不大,利润提升恐怕还是得靠规模。

费用结构上,途虎财报披露的主要是运营及支持费用、研发费用、销售及营销费用、行政费用四项。

这里面,运营及支持开支费,主要是门店网络、运营、监督以及差旅费,应该是加盟工场店的相关支出。

也就是说,门店数量越多,这部分费用也就越多,运营费用率很难随规模增长而显著下降。

研发行政费用方面,2023年上半年为2.98亿,同比下降6.3%。这部分费用虽然有变化的空间,但占总成本比例不大,2023年上半年,途虎成本为49.44亿,研发费用占比并不高。

销售以及营销费用方面,2019年以来途虎销售费用率比较稳定,在接近15%左右,2023年上半年略有下降,为12.9%。整体下降的范围不大。

行政费用方面,2022年报有所增加,同比增加了13.69%,2023年上半年则同比减少了6.60%。

由于公司规模在扩张,行政费用的增长是合理的,虽然去年上半年短期内有下滑,但随着门店数量增加,行政费用方面的降本空间可能也不大。

所以,整体来看,途虎的盈利能力恐怕很难有较大程度的提升,要改善利润表现,可能还是得靠继续扩大规模。

继续扩大规模,对于途虎来说可能是一把双刃剑,毕竟资产负债率已经超过300%,一直高速扩张下去,可能也会有风险。

所以,还是要追求规模和经营效率的平衡,这也似乎意味着利润的天花板并不会太高。

成本和利润,是一家公司最核心的护城河。

对于京东养车和天猫养车来说,有电商业务支撑,前期可以不考虑利润和成本,一门心思用利润换规模。

平台商业通常会做两种业务,一种是流量业务,另一种是变现业务。

变现业务就是需要给公司带来正向现金流的业务,流量业务则相反,不需要直接带来利润和正向现金流。

对于京东、天猫而言,养车这块儿业务完全可以当做流量业务来做,前期可以不产生正向现金流和利润。

但对于已经上市的途虎来说,这是必须挣钱的业务。

那么问题来了,把养车作为核心变现业务的途虎来说,以目前利润和成本水平,能不能支撑打一场高烈度的价格战?

这个问题,可能还需要途虎自身给出答案。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。