国内电商硝烟未停,东南亚战事已起

-

-

fl方程 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 167 浏览

一、年轻化的人口红利与GDP带动购物需求

目前东南亚电商渗透率仍然相对较低,以泰国为例,电商渗透率大约只有3%,印尼仅占整体零售额1.2%,而整个东南亚地区的总人口有6.4亿,2020年网民数量将达到4.8亿人,庞大的商机让东南亚成为全球最火的电商战场,也是跨境电商的下一个风口,阿里巴巴、腾讯、亚马逊和Facebook先后都以不同的形式加大对东南亚市场的投入。

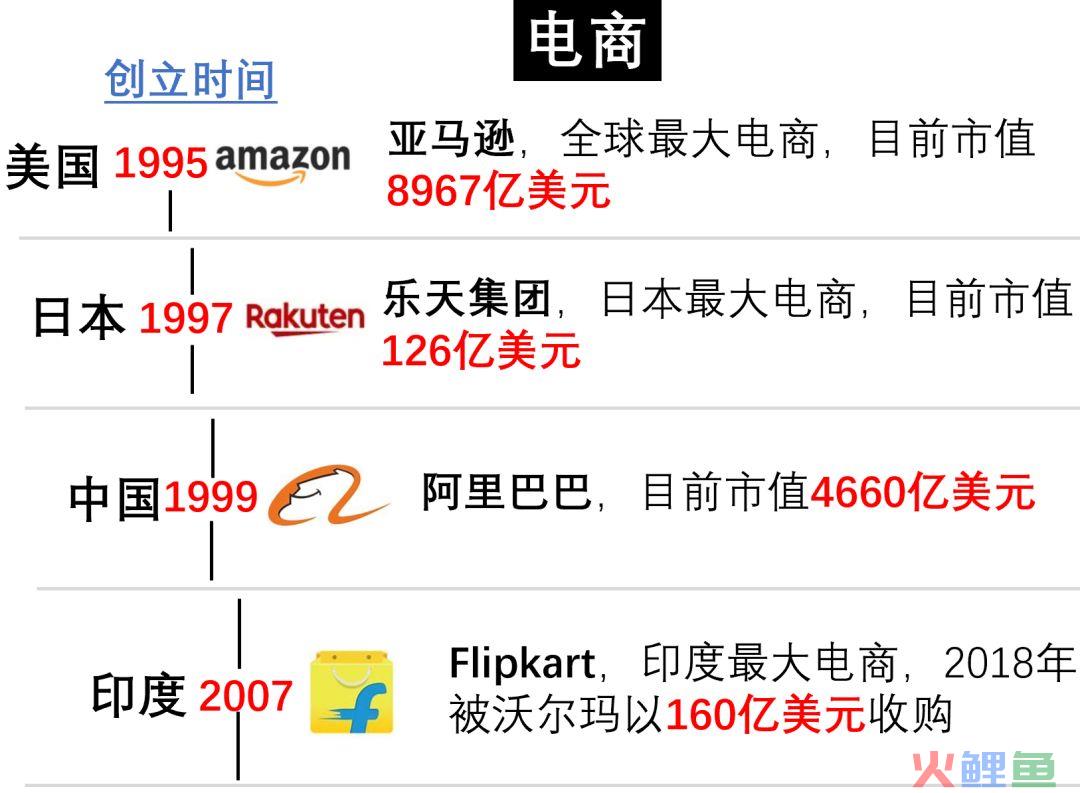

二、从时间机器看东南亚发展趋势

日本首富孙正义有一套著名的「时间机器」理论,他认为美国、日本、中国、印度这些国家的IT 行业发展阶段不同,先在发达国家开展业务,等时机成熟杀回日本,再轮回到中国、印度等,就像坐上「时间机器」一样。

从中国互联网产业的发展过程可以看到东南亚目前的情况与2006年到2008年的中国类似,同时预见了东南亚新兴市场的大趋势;拥有6.4亿人口的东南亚市场,随着经济的发展,泰国、印尼、菲律宾、越南和马来西亚等国家的消费水平逐渐提升,而互联网的日益普及,东南亚地区成为亚洲最有潜力的新兴电商市场。

1.人口红利市场发展潜力大

东南亚有6.4亿人的人口,其中30岁以下超过50%,以00后为主;电商购物逐渐渗透东南亚的年轻人,中产阶级崛起,带动消费力的提升,消费人群集中在18-30岁左右,东南亚可说是下一个全球成长最快速的电商市场,并可以持续享受人口的红利。

2.对价格敏感仍以低价吸引购买

东南亚国家经济以农业、制造业为主,一般的生活用品通过传统B2B贸易方式进口,进口税费、运费、仓储等成本使得商品价格较高,相对来说,跨境商品价格更低,消费者对于价格具有强烈的敏感性,折扣和高性价比的产品受到消费者的青睐。

3.东南亚直接进入移动互联网时代

与欧美主流国家不同的是,多数的东南亚国家并没有经历过互联网PC的时代,民众直接跳跃进入移动时代,手机是他们上网和购物的优先选择。

他们每天从移动端上使用网络超过4个小时,是全球互联网用户平均每天使用移动端的2倍,整体电商流量72%来自移动端,并且仍在持续增长,其中印尼市场的移动端流量占比最高,达到87%,特别的依赖移动设备获取信息、进行购物等。

4.人口年轻化热衷社交媒体与明星网红

年轻人高度依赖社交媒体及明星网红,Facebook是活跃度最高的社交平台,有3亿的东南亚用户习惯使用Facebook获取生活第一手资讯,Facebook、 Instagram、Line是最收欢迎的社交媒体平台,这些社交媒体也成为非正式的电商平台,东南亚年轻人热爱追星,网红文化流行,如同中国网红带货的趋势,东南亚网红也影响消费决策。

三、布局跨境电商,要对不同国家、文化、消费族群进行深入研究

作为跨境电商经营者,一定要深入研究不同国家、文化,会有着不同消费族群的需要。对于东南亚各国,也不能将之视为同一个地方,必须深入各地方进行市场调查,进行数据分析。

五、跟着趋势前进抓住下一个蓝海

预计2025年,东南亚电商市场规模达1020亿美元,但东南亚各国宗教文化和消费习惯差异明显,需要有不同的发展策略,各国普遍热卖的品项有3C电子、女装、母婴用品、家居用品、美妆保健等。

过去东南亚给人贫穷、落后、闭塞的既定印象,但是伴随政府对基础设施的持续投入,经济发展及就业消除极端贫困的政策激励与措施,让东南亚的消费者的购买力大幅提升,并向电商市场大步跃进,目前尚在萌芽与发展阶段的东南亚电商成为各大平台与商家「品牌出海」的热门必争之地。

-END-