“隐形正畸第一股”时代天使还能飞多远?

-

-

sini 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 190 浏览

搭上“颜值经济”的快车,时代天使(06699.HK)IPO一飞冲天。

6月16日,时代天使登陆港交所,发售价为173.0港元/股,开盘即暴涨,其涨幅最高达到183.24%,当日报收401港元/股。

近日,据恒生公司公告称,9月6日后,港股通名单将进行调整。中金、中信、光大证券和安信国际四家券商均预测时代天使将被纳入港股通。

截至8月20日港股收盘,时代天使报收376.8港元/股,较IPO首日收盘价下跌6.03%;目前总市值634亿港元。

在「不二研究」看来,时代天使腾飞的羽翼下却暗藏“斑点“:市场份额缩水、轻研发重营销、销售高度依赖牙科医生等问题,或多或少制约着其未来的腾空高度与腾飞距离。

牙齿矫正号称让你拥有美丽的“微笑线”,当隐形正畸的赛道竞争日益激烈,时代天使还能“微笑着”飞多远呢?

被高瓴看上的“印钞机”

2003年,时代天使CEO李华敏与她的父亲李世俊,感到隐形正畸的市场潜力,决定出资进行中国隐形矫治产品的开发,牵头清华大学3D打印之父颜永年和首都医科大学口腔医学院院长王邦康组建研究团队,开始了隐形矫治技术的自主研发。

两年后,该团队开发的中国首例隐形矫治器解决方案面世,这也成为了国内首项隐形牙套专利。

2008年公司面临资金压力,颜、王二人相继退出,李世俊之女李华敏开始掌舵时代天使。资金压力甚至迫 使其抵押房产以维持公司运转,幸运的是2009年面临清算时,奥博资本的资金入驻救了时代天使。

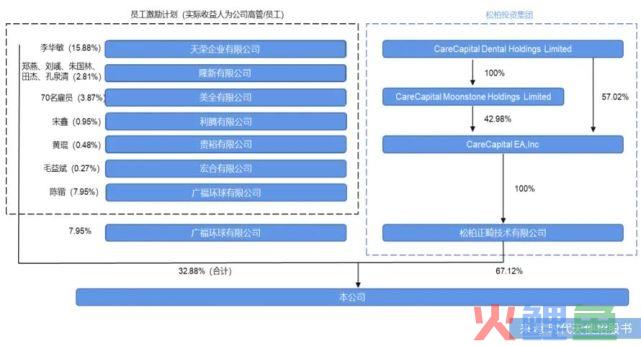

2015年,时代天使终于扭亏为盈,结束长达12年的亏损。同年,冯岱在高瓴投资的支持下,成立专注于全球口腔领域产业投资的松柏资本,并以6394万美元直接收购时代天使,让渡32.21%的股份作为团队的激励,相当于高瓴间接控股时代天使67.12%。此后,时代天使迎来高速发展,市占率一度成为全国第一,仅隐适美能与其分庭抗礼。

据时代天使招股书显示,2019-2020年时代天使营收分别为6.46亿元,8.17亿元;分别同比增长32.38%,26.36%。2019-2020经调整的净利润则分别为1.3亿元以及2.27亿元;同比增速为44.44%,74.62%。

高增速主要来自于毛利率的高增长,时代天使2018-2020年毛利率分别为63.8%,64.6%,70.4%。近70%的超高毛利率,奠定其近两年净利润的高速增长。

当行业的发展势头越发明朗,想分一杯羹的人也变多了。市场竞争日渐加剧,时代天使抢占市场份额,需要不断加大营销支出,未来净利润增长高速度或难以为继。

另外,时代天使营收结构上过于依赖隐形矫治解决方案,2018-2020年隐形矫治解决方案分别实现占总营收95.2%,97.2%,97.9%,超过95%的营收来自于隐形矫治解决方案,且占比逐年递增。

时代天使以超40%的行业市占率,支撑了高达70%的毛利率;但行业竞争不断加剧,可能会造成价格战,毛利率会有下行风险。

在「不二研究」看来,时代天使近20年对隐形正畸的深耕,奠定了其近年来牙齿矫正行业的龙头地位和超高毛利,但隐适美也在不断发力,加之国内其他竞争者的不断加入,令行业竞争不断加剧,时代天使的高毛利还能维持吗?

被抢走的市场份额

在2011年欧美隐形牙套巨头隐适美进入国内之前,时代天使在中国隐形矫治市场是一家独大,市占率一度超70%;此后,隐适美不断蚕食时代天使市场份额,时代天使2012-2020年市场份额缩水近30%。

目前,国内隐形矫治市场形成了“双寡头”局面:2020年,时代天使和隐适美市占率分别为41%和41.4%,隐适美反超时代天使,行业竞争加剧。

在不断加剧的竞争格局压迫之下,时代天使似乎选择“轻研发重营销”的策略:2018-2020年,时代天使研发费用率分别为10.3%,12.5%,11.4%;而销售费用率则为16.7%,19.0%,18.2%,销售费用高于研发费用。

在拥有高额市场份额的情况下,时代天使品牌的自主创新能力,目前并不能完全匹配,其与隐适美分庭抗礼的市场“寡头”地位。

据时代天使招股说明书,以及隐适美母公司阿莱技术(ALGN.O)2020年财报显示,截至2020年底,时代天使在国内拥有的注册专利仅92项;而阿莱技术拥有1145项生效专利与648项待批专利,差距可见一斑。

「不二研究」发现,时代天使的销售模式主要为直销和分销模式,大部分产品通过直销模式,销售至公立医院和私立诊所。

近年来,其公立医院销售份额不断减少;据时代天使招股书中所述,2020年,私立诊所销售额达5.19亿元,占直销整体销售额的98%。

同时,时代天使近年来不断开发分销模式,分销渠道占比不断攀升,由2018年的11%提升至2020年的33.6,销售额增长超5倍。

同时,据时代天使招股书显示,与其合作的牙科医生在2018-2020年分别为1.15万人,1.58万人及1.99万人。

不管是直销还是分销模式,最终到达的终端都是医生,与正畸医生的合作,才是隐形矫治市场各大参与者进行扩张的关键所在。

为了获得更多的市场份额与合作医生,近年来时代天使不断加大销售费用投放,除了举行各项主题活动和加大广告投放;分销渠道的高增也是销售费用高居不下的原因之一。

据时代天使招股书显示,2018-2020年,分销商返利分别为200万、400万及1440万元,两年间增长超7倍,分销渠道持续高增亦将不断加大销售费用投放。

此外,招股书显示:时代天使2019-2020年经营活动产生的现金流分别为4.02亿、4.08亿元。由于时代天使需要快速抢占市场,与更多诊所和经销商建立合作,在各渠道都放宽了账期,直销和分销都有30-60天不等的信贷期供其缓冲,2020年产生应收账款较高,导致时代天使在营收高速增长情况下,其经营活动产生的现金流几乎无变化。

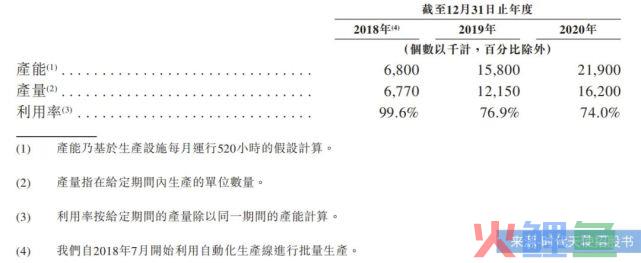

除了销售端的隐忧,在生产端「不二研究」发现,时代天使2018-2020年产能利用率分别为99.6%,76.9%,74%,产能利用率呈不断下降趋势。

尽管如此,时代天使还在不断扩充产能,总投资10亿元的江苏无锡创美基地,建筑面积12.6万平方米,将在2026年前为时代天使新增1亿隐形矫治器产能。

在产能利用率连年下降的情况下,时代天使仍准备在6年内扩张近50%的新产能,若时代天使在此期间未取得较大突破,产能利用率或难以得到提升。

目前,隐形矫治市场呈现“双寡头”局面,时代天使若想重夺失去的份额,需深挖护城河,提升研发实力与增加合作医生数量。

下沉市场的下一步

从时代天使官网数据可知,时代天使旗下目前共有四种隐形矫正器,分别为2016年上市的时代天使经典版,官方指导价3.2万元、2016年上市的时代天使冠军版,官方指导价4万元、2017年上市的COMFOS,官方指导价2.4万元和2019年上市的时代天使儿童版,官方指导价2.6万元。

「不二研究」还发现,其中以售价最低的COMFOS产品,营收占比增速最快。2018-2020年,COMFOS在隐形矫治营收占比从1%提升至13%,售价最高的时代天使冠军版所占份额却只上升了5.7%。

在「不二研究」看来,时代天使并未将消费者有效引至高端产品。

对比其竞争对手隐适美,后者主打高端市场,据阿莱科技2020年财报显示,其2019-2020年隐形矫治器毛利率分别为74.0%,72.9%,盈利能力优于发力下沉市场的时代天使。

头部竞争者虎视眈眈、其它竞争者亦蓄势待发。目前,正雅齿科、正丽科技等其它国产品牌,也对隐形正畸市场亦虎视眈眈。在下沉市场发力的时代天使,正处于“前有狼,后有虎”的局面,稍有不慎便会被抢占市场。

2014年,在接受中华网财经的采访时,李华敏曾对记者表示“我希望隐形牙套未来不再是通过医生引导而出售的医学用品,而是患者主动去选择的热门产品”。

据灼识咨询统计,2019年,美国每10万人拥有48.1位全科牙医和3.3位正畸医生,而中国每10万人仅有14.8位全科牙医和0.4位正畸医生。

此外,正畸医生培养周期极长,需8-11年,全国每年正畸专业研究生仅有250人,而且口腔专业服务机构数量少,正畸医生的匮乏可能短时间内都得不到缓解。

如何打破牙科医生短缺对行业的掣肘?时代天使寄希望于数字化正畸,称时代天使下一步计划是实现数字化牙齿矫正,输入数据之后有电脑自动完成排布。在数字化转型中建立自己的医生团队,利用自身大数据优势,实现线上产品定制,让产品直达消费者。

据招股书显示,时代天使2018-2020年达成隐形正畸案例,分别为7.77万、12.01万、13.76万。目前,时代天使已拥有近70万口腔大数据,此时已不再满足于赋能医生,淡化口腔医生作用的野望再次浮现。

部分专业的正畸医生对此不以为然,北京尚品口腔门诊部负责人朱耿辉便公开指出,“没有经过面对面的检查和沟通,目前(2020年8月)的技术是无法设计出个性化方案的。”

若时代天使实现产品线上直达消费者,专业正畸医生的作用将被淡化,打破隐形正畸依赖牙科医生的销售模式。这将与牙科医生出现对立,直接损害部分牙科医生利益。

在数字化技术未完全开发出来前,这个目标成为了其开发新合作医生的掣肘。

数字化转型与牙科医生的矛盾暗藏杀机,短期难以实现;时代天使的出海计划同样不及预期。

2018年,时代天使获得美国FDA认证,其出海野心昭然若揭。由于海外市场长期被隐适美的母公司霸占,时代天使长期专注于国内市场,产品能否适用于国外用户暂未可知。

据时代天使招股书显示,2018-2020年,时代天使在海外市场的成交案例均不足0.5%。

国内隐形正畸市场竞争进一步加剧,时代天使并未有效将消费者引导至高端市场,却在下沉市场发力,但盈利能力却被主打高端市场的隐适美悄然拉开。

为继续扩张市场,时代天使发力数字化转型,但短期内难以实现其淡化牙科医生作用的野望,出海计划亦难以快速取得成效,时代天使短期内或许只能通过营销投放在竞争者中杀出一条血路。

“隐形正畸第一股”能走多远?

隐形正畸的赛道,想来分一杯羹的人不在少数。时代天使目前仍是国内正龙头,但“老二”隐适美正在加速追赶、缩小差距,且还有不少新晋竞争对手虎视眈眈。

国内口腔健康战争已经步入下半场。短期内,时代天使通过加大营销投放、扩张渠道能力,或能维持高速增长;长期来看,其数字化及出海计划也或能带来新的增长点;但它从研发能力到渠道开发的隐忧,也悄然浮现。

尽管头顶“隐形正畸第一股”光环,时代天使未来想要继续保持龙头地位,恐怕并非易事。

本文部分参考资料:

《时代天使上市,“正畸第一股”的软肋与铠甲》,财经新知Pro

《时代天使:千亿蓝海市场风正劲,隐形正畸时代的冠军》,智通财经

《时代天使争夺“牙科隐形矫正第一股”暗藏隐忧》,中华网财经

不二研究郑重声明:文中观点系作者个人观点,不代表本平台就此提出任何投资建议。投资者应谨慎理性作出投资决策。

作者/永阳

排版/恩硕

监制/Yoda

-END-