关于券商类app的思考

-

-

dongdg 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 112 浏览

一、运营要素和客户需求要素分析

运营是在系统的基础上通过人为的干预、引导,让更多的客户了解产品、使用产品、喜欢产品,从而获得新客户、让存量客户更加活跃更加忠诚、减少客户流失。

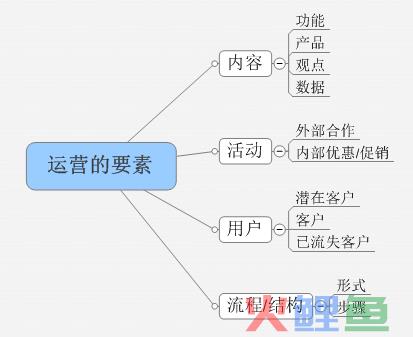

从运营的角度来看,能够积极去推动的因素可以分为四个要素:内容、活动、客户、流程。

从客户产品使用的角度来看,客户最终需要的是功能、效率、感知三个方面,分别对应达成目标、快速的达成目标、达成目标后的满意度。

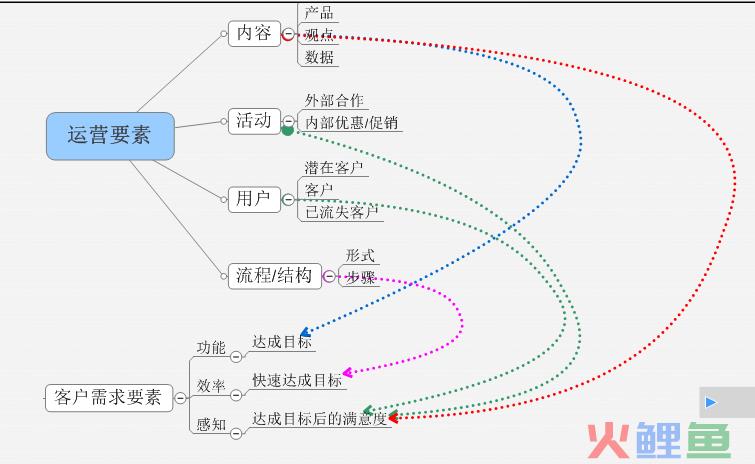

客户需求与运营要素之间的主要关系如下:

通过内容来达成功能,通过流程/结构优化来达成效率,通过活动、用户经营、内容经营来提供客户的满意度。

二、运营目标与运营要素

运营的目标是获得新客户、提高存量客户活跃度、减少客户流失、促使流失客户回流。从运营的目标来看要结合运营要素、客户需求要素来达成最终的运营目标。

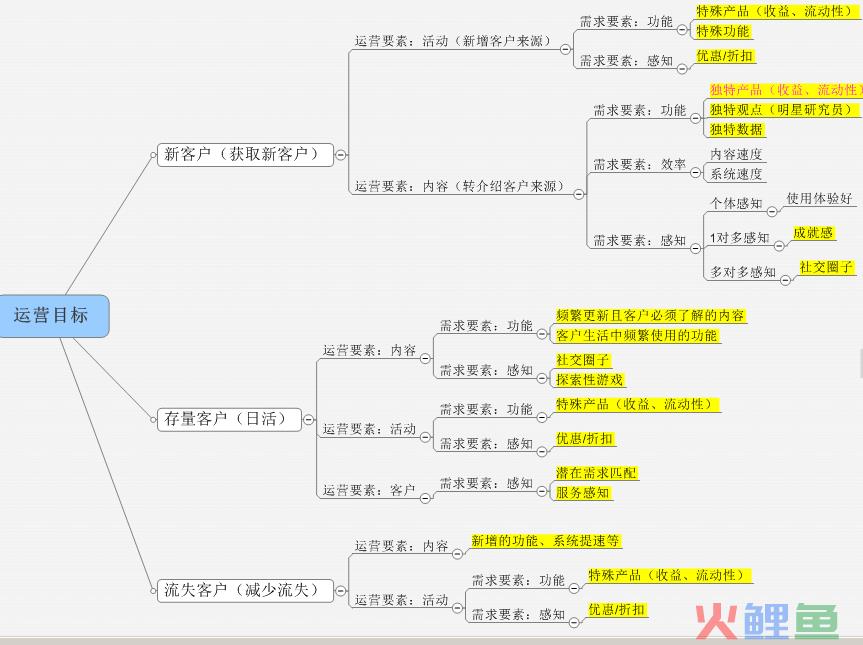

从运营目标(3项)、运营要素(4项)、客户需求要素(3项)各项交叉后有36个潜在的运营点,对各个运营点的重要性和可行性做出筛选之后,主要的运营点如下:

从上图中标示的运营重点来看,产品/特殊功能/优惠/独特观点(明星研究员)/成就感/社交圈子/频繁更新且客户必须了解的内容/客户生活中频繁使用的功能/探索性游戏/潜在需求匹配/新增的功能/系统提速等关键字成为运营的重点。

总体来说内容和感知是发展的重点,内容包含了产品、功能,是金融业务产品化的具体体现,感知主要是充分挖掘客户的网络存在感、好胜心、好奇心、满意度。

其中产品/功能可以根据金融业务划分后选取合适的业务逐步搬到财富通,金融业务大体可分为借、贷、支付、投资、保险和担保,其中担保相对难以标准化。

可以根据标准化的难易程度、受众面、政策支持几个方面综合考虑,逐步将各类金融业务产品化、业务化,其中目前相对可行的有存款替代、现金管理、消费支付、代缴代扣、众筹、P2P、保险代销等。

三、对运营的一些建议和思考

从目前考核的主要指标来看,下载、开户、日活,其中下载和开户对应的是新客户获取。通过活动来获取新客户的方式有渠道合作、优惠活动,这两种方式都是目前在实际运作的,但从新客户的增长来看,这些方式的增长不具有爆发性,不具有病毒型指数增长的特征,因此是稳定增长的方式,但没有办法获取爆发性的突破。

新客户增长的另一种方式是转介绍(转介绍、口碑、分享),这就需要独特产品、独特观点(明星研究员)、独特数据、成就感、社交圈子的内容设计。

对于日活的提升,需要在内容设计上增加频繁更新且客户必须了解的内容、客户需频繁使用的工具、探索性游戏、社交圈子、服务感知等。

结合公司的具体情况,我认为可以从以下几点重构产品。

资讯、观点、推送消息、页面宣传等各个展示形式必须支持分享功能,以便更方便的扩散到各个社交应用。 打造一款高收益产品、高流动性产品,一种方式是通过与资管协商的方式升级天天发产品,将绝大部分的收益返还给客户,另一种方式是引入更高收益的、流动性较好的货币型产品,一方面存款替代是客户最广泛的金融需求,适应面广,可以为吸引新客户带来更好的产品,另一方面由于客户现金管理的需求会带来频繁的操作,对日活的提升有非常大的帮助。 除了存款替代产品外,其他的金融业务的内容、产品的持续增加是吸引新客户和保持客户活跃度的重要手段,如现金管理、消费支付、代缴代扣、众筹、P2P、保险代销等 打造明星研究员论坛,通过粉丝效应吸引新客户,形成交互,并且构造客户与客户交流之间的通道。 将公司客户数据进行包装,形成数据产品,如将客户交易、持仓、开户等数据作为市场情绪指数,将各个股票、各个行业的交易结构、盈亏结构、交易变化作为数据产品开放给客户。由于公司的客户规模较大,数据代表性相对较强,相对其余券商或互联网企业可能形成独特竞争力。 关于成就感、和社交圈子的建立,可以通过建立晒收益率、收益大比拼等方式促进客户形成的成就感,或同理心。同时通过允许晒持仓、晒组合、收益率的方式,让客户与客户之间形成关注关系,关注、点评他人的实盘交易,从而形成社交圈子。 增加频繁使用的内容、功能,这方面可以考虑工资自动转账、开发生活缴费、信用卡还款等日常金融中最频繁使用工具。 关于探索性游戏可以通过开发摇一摇,寻找相同持仓客户进行交流等交互工具和游戏,让客户能够每天都通过这种工具保持活跃度。 争取活动的优惠政策,如针对流失客户的佣金券,针对用户转化为客户的资讯赠送,限时优惠等等。总体来说,我觉得运营跟产品定位、产品设计是密不可分的,金融企业的运营跟纯粹互联网运营的主要差别在于金融企业有更加严格的监管,并容易遭受客户投诉,因此在运营上需要更加谨慎,对互联网常用的制造热点、热点借势、无限夸张等手法会使用相对谨慎。但借助互联网自服务、社交圈、自我繁殖等概念来提升客户的存在感,和自我扩散的做法是一致的。

在做好保障性运营的同时积极寻找提升产品吸引力、寻找提升客户满意度、存在感的方式是运营的重点。

本文由 @alu 原创发布于人人都是产品经理 ,未经许可,禁止转载。