一顿8-15元的方便速食,高端化、拓品类仍是未竟之路!

-

-

mac110 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 141 浏览

方便速食竞争格局如何分化,仍待时间见分晓!

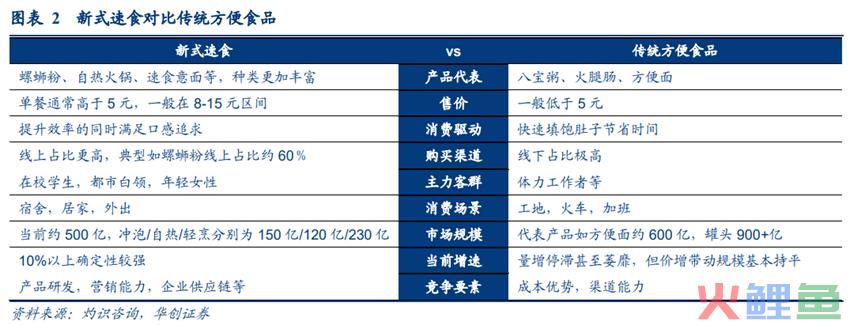

在消费赛道,方便速食、餐饮外卖、预制菜以及一顿正餐一直是概念范畴相近、彼此具有一定替代性的消费品。

如果把这四个概念按上述排序拉成一条轴,方便速食的一端代表便捷,正餐的一端代表品质:在一个饥肠辘辘的时刻,消费者如何犒劳自己,吃上一顿美味的饭,很多时候会在上述选项里摇摆不定。

原因在于,如今的供给侧出现了琳琅满目的选项:方便速食领域,除传统的方便面、八宝粥外,螺蛳粉、自然火锅,速食意面都变成新晋的选择;餐饮外卖领域,除传统的西式快餐,近年有老乡鸡、乡村基、老娘舅等新中式快餐势力涌现。

同时,下至高度标品化的水饺,上至牛蛙/火锅等高度非标品,也都在加速品牌连锁化且兼做外卖业务的趋势;2C预制菜已变成生鲜电商力推的高毛利单品之一;正餐早已卷得不能再卷……

那么,在这样一个错综复杂的领域里,消费者究竟会如何做出决策?方便速食是一个绝佳的观察切入口,不仅商品做到了极致的便捷,同时领域够新够热,有充足的品牌样本供市场观察。

另据Questmobile数据,对标预制菜的受众主要为有条件做饭的家庭人群,方便速食的主要受众变成了大学生/刚毕业没多久的年轻人。年轻人会如何投票,如何改变新一代饮食方式的潮水方向,方便速食也是一个绝佳样本。

近期,华创证券发布了《新式速食行业深度研究报告》,报告将方便速食置于上述语境,创新性地提出方便速食本质是餐饮零售化的改造产物,继而带来一系列全新的观点审视方便速食如今的品类定位、品类容量、品类竞争格局,社区营销院摘出其中亮点与读者分享。

01

对标外卖,置于预制菜坐标,方便速食是一门怎样的生意?

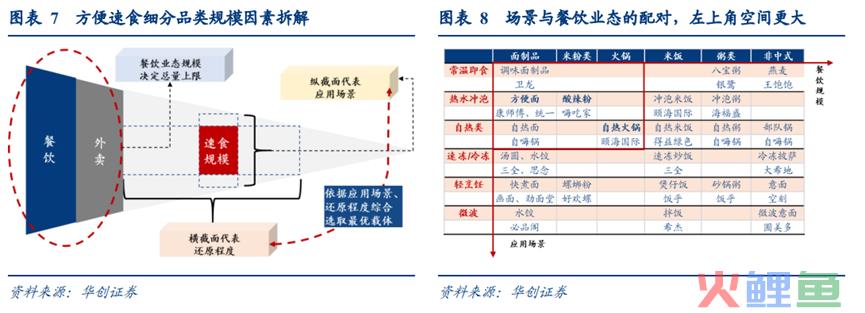

2C预制菜从年初热到了年尾,4R中的即热产品不少就是方便速食。 按此定义,方便速食作为预制菜的初级形态,早已默默发展二十余年:一张面饼、一份蔬菜包及调味包构成的方便面,就是它最原始的样貌。同时,作为一种主食替代,方便面实在是太便捷了,无差别的场景渗透带动了方便速食零食化的趋势。 从这个意义看,方便速食是一种介于预制菜、休闲食品之间的事物,口味与便携适中,目前市场产品集中于粉面类主食,享用方式为即食/即热,所以可视作餐饮零售化的改造产物,产品高度标准化,可以实现长保及更长的运输距离,渠道杠杆更大,更容易发挥规模效应,形成赢家通吃的局面。

02

冲泡、自热、轻烹轮番登场,究竟谁主沉浮?

方便速食已经是一个高度工业化的领域,也发展出了非常成熟的产品形态,按食用便捷性排序,可分为罐头>蒸煮袋>自热>速冻>冲泡等。 食用方式的不同一是会带来口感差异,如果操作过于繁琐,但口味还原甚至不达标一单外卖,消费者就很难复购;二是会带来不同的场景覆盖,例如罐头随处都可以捎上一罐,但牺牲了口感,存在感也稍弱一些,像蒸煮类味道虽好,但必须满足有热水条件。 去估算上述品类的行业规模时,逻辑可遵循地方政府发展指引(例如螺蛳粉),一些需要特定开模的出厂数据(例如自然火锅),以及下游零售端品类的牢固程度(例如冲泡类的方便面、酸辣粉)。目前方便速食可分为冲泡/自热/轻烹三类市场,市场容量大致为750亿/120亿/230亿。

03

总结:方便速食,硝烟未散

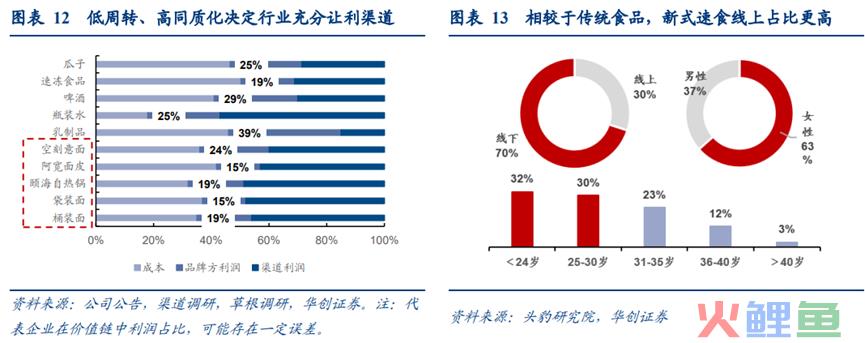

在此盈利困局下,方便速食品牌也发起了突围之战。 在价格刺客的话题发酵下,消费者纷纷发起了万物皆在涨价的感慨,被渠道侵蚀利润、产品同质化的方便速食,也需要通过提价完成品类升级的使命。 一方面,方便面的高端化仍是未竟之路。康师傅、统一近年虽新品频频,但仍然以面食为主,如2020年的半干鲜面,2021年的番茄牛肉面自热馄饨等;而小品牌仍然存在可能从小赛道切入,先以线上营销驱动,再完善供应链及渠道,走出元气森林的发展路径,空刻意面已然验证新赛道的价值。 另一方面,拓品类仍然是方便速食的主旋律。除冲泡类面食/粉丝,自热类、轻烹类美食的出现,证明消费者愿意用一定的时间成本换取更好的口感,而餐饮业天然存在不适合做外卖业务的品类,这为方便速食打开了空间。如自嗨锅已从最初的自然食品拓展出宅小厨、画面、臭臭螺等子品牌,sku超200+。 方便速食竞争格局如何分化,仍待时间见分晓。