“即时消费”需求正旺,未来更多用工需求如何满足?

-

-

鹿鸣 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 119 浏览

即时零售作为以即时配送体系为基础的高效性到家消费业态,以当地商品供应配合即时履约能力,满足了当代消费客群“即买即达”的快捷消费需求。其在需求端消费结构升级和供给端数字技术进步的共同作用下获得发展,2020-2022年三年间,疫情的常态化影响使得即时零售获得了充分发展,2022年12月防疫“新十条”发布,消费用户为了避免交叉感染也会倾向使用线上即时配送。

即时零售履约订单量预测2022年将突破400亿大关,整体年复合增长率高达60%。用户规模在2021年达6.33亿,年复合增长率达26.22%。

数据来源:中国连锁经营协会《2022 年中国即时零售发展报告》,

金柚网研究院整理

数据来源:2022即时零售履约配送服务白皮书,

金柚网研究院整理

即时零售业态并不是新的概念,经过多年的发展之后,于疫情之下展现出强大的发展活力。但疫情终会恢复如初,未来的即时零售又会怎样发展?

另外,随着该业态发展活力的不断展现,各类商家都想要分一杯羹,随着竞争的不断加剧,即时零售业态又会呈现什么样的发展特征?

01.两大类型核心玩家,消费品类和消费场景均有所增加

即时零售业态主要包括自营型和平台型两大类玩家,自营属于重资产模式,该模式下的玩家更加侧重单品类。平台型目前主要是美团、京东、阿里三大核心玩家,基于平台轻资产的运营优势,在品类覆盖上更为广泛。

数据来源:公开渠道信息,金柚网研究院整理

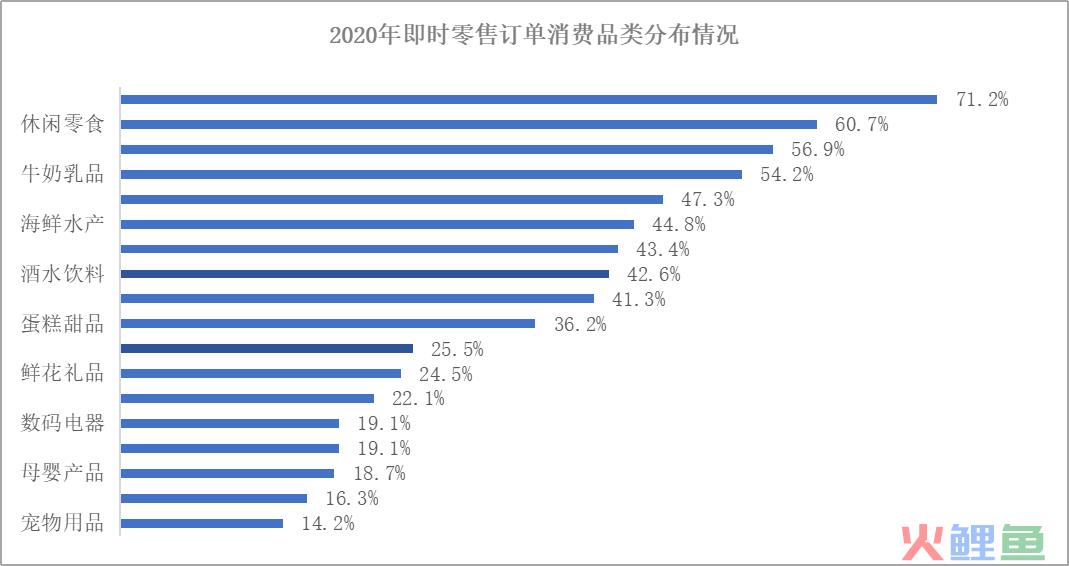

在商品品类分布上,水果、休闲食品、粮油副食、牛奶乳品等品类的订单量更为集中。除了日常相对必须的品类,2020年又新增了如家具厨具、母婴产品、图书影音等新品类的即时消费。随着线上消费人群的不断扩展,线下门店客流量的不断饱和以及疫情的叠加影响,即时零售涵盖的商品种类不断丰富,尤其在2022年双十一期间,不同品类商品的品牌方还推出即时送达业务。

数据来源:国海证券研究院,金柚网研究院整理

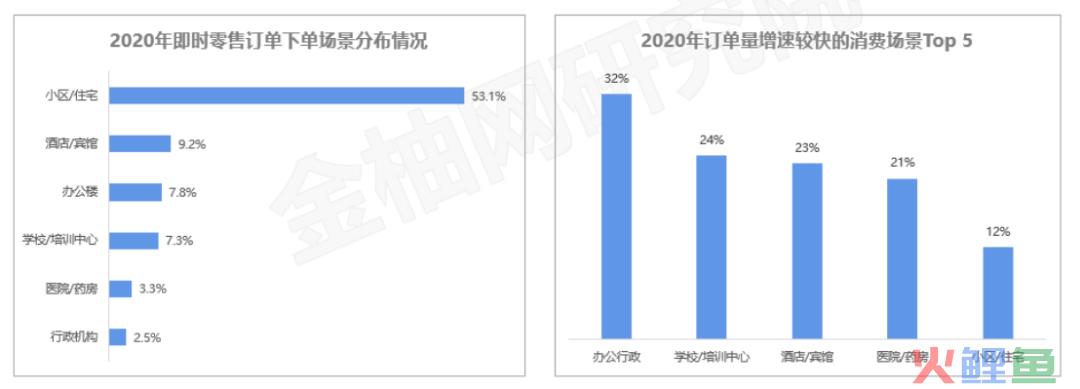

鉴于即时零售消费品类的特征,休闲食品、家庭日用快消品等份额更大,故而消费者的下单场景也多集中在居民住宅区,订单占比高达53.1%。值得注意的是,办公行政、学校等地点的订单数量增速较高。

数据来源:国海证券研究所,金柚网研究院整理

02.政策、城镇化、互联网发展等为即时零售营造良好的环境

国家一直大力支持“互联网+”的发展,在零售赛道,通过一系列政策文件鼓励传统线下渠道利用数字化进行改造和转型升级,不断的推动线上线下的深度融合。

数据来源:公开渠道信息,美团研究院,

金柚网研究院整理

城镇人口增加导致城市边界扩大,消费和通勤的时间相应延长。另外不断发展的城市生活成本提升,日常中需要投入更多的精力在工作中弥补生活成本。而即时零售恰好满足当代家庭对于工作之外快速、便捷的生活需求。

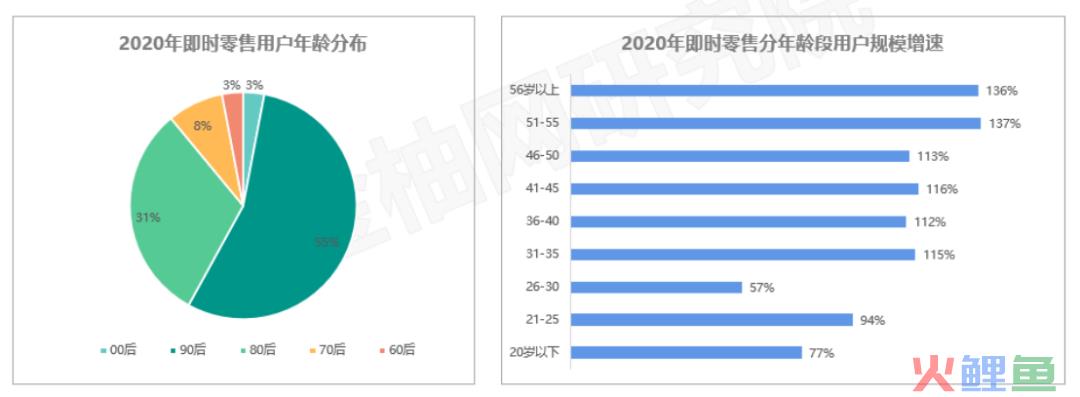

目前90后是即时零售的消费主力军,该部分人群占据整体人群的55%,但却是各年龄段中增速最低的人群。相比之下,50岁以上人群对于即时零售的需求增速较高,说明中高年龄段人群的即时零售消费需求在逐渐释放。

数据来源:美团研究院,金柚网研究院整理

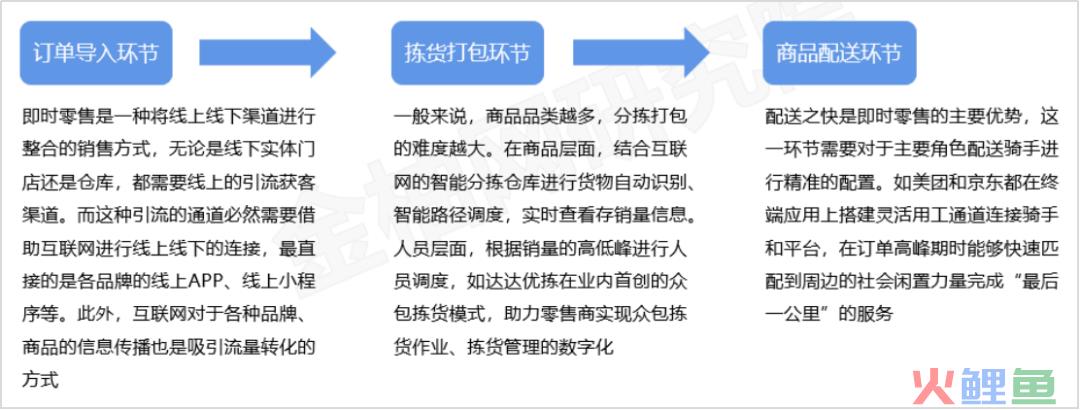

互联网技术的不断进步为消费端和供给端都创造良好的发展环境。消费层面,我国互联网普及率呈现稳步的上升趋势,线上消费者的增加将为即时零售的发展提供坚实的用户基础。供给层面,互联网技术的应用,促进订单导入-商品分拣-货物配送各环节的运作效率。

数据来源:公开渠道,

《2022即时零售履约配送服务白皮书》,

金柚网研究院整理

整体看来,即时零售面临的市场环境有利于其实现长久发展。政策持续保驾护航,城镇化发展和消费客群的变化为即时零售发展培育充足的土壤环境,互联网技术的进步则从需求和供给两端提供良好的客观条件。

03.平台模式主要涉及骑手,自营会增加仓拣用工,国内外多采取弹性用工方案

多采用众包缓解庞大的骑手用工压力

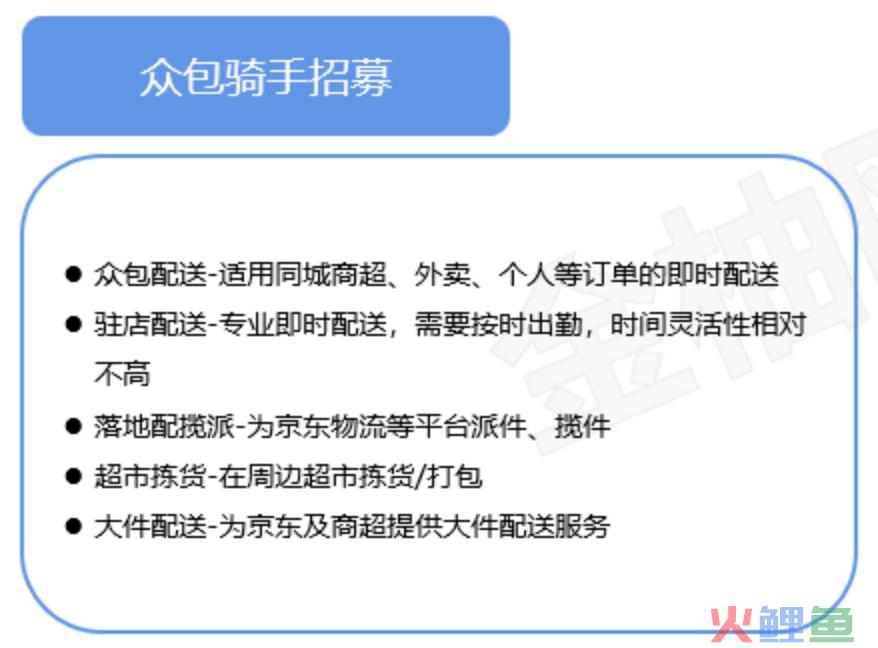

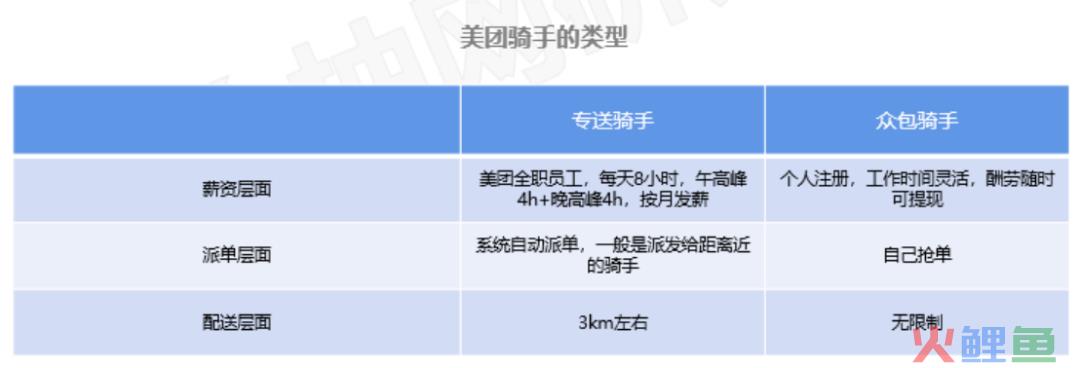

即时零售基于即时配送展现发展活力,无论是平台还是自营型均会涉及配送骑手的用工场景,而为了弥补自有运力不足,国内外头部企业多会采取众包方案。众包可以充分利用社会闲置资源、灵活方便,目前国内借助达达快送的京东到家、美团闪购等均会采用众包骑手。国外品牌Instacart针对骑手的用工与国内类似。一般品牌方在客户端会有链接骑手的通道,点击进去即可注册成为骑手。

数据来源:达达骑手版APP,京东到家APP,金柚网研究院整理

数据来源:Instacart官方网站,金柚网研究院整理

劳务外包转移招聘压力和用工风险

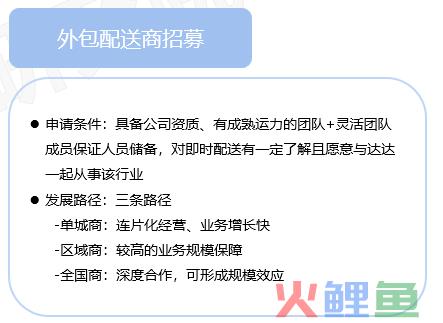

涉及骑手的用工除了采取众包之外,也会借助第三方渠道解决运力问题,如京东到家会外包给第三方配送商,美团闪购部分的专送骑手也会外包给第三方人力资源机构,美团在2014年就与用工平台趣活合作。

数据来源:公开渠道,美团APP,金柚网研究院整理

数据来源:达达骑手版APP,京东到家APP,金柚网研究院整理

自营模式为保障运营效率,会采取自有员工+兼职用工

自营模式涉及仓拣,为保证效率一般需要十分熟练的用工,所以会存在一部分自有员工,而在订单高峰期也会借助第三方力量进行人员补充。

叮咚买菜履约人员主要涉及的岗位包括仓库分拣员、打包员、仓库管理员等,目前对于履约人员主要采取全职+兼职的方式,而招聘渠道也会借助第三方人力资源公司。

国外品牌Gopuff一线的仓储中心工作人员主要包括站点负责人、厨房经理等岗位,在整个履约过程中是采用自有员工+兼职用工结合的方式。

04.未来发展趋势及展望

趋势一:由应急需求发展为常态化需求,不断呈现全场景、全天候、全客群诉求

即时零售满足了疫情防控期间消费者对日常必需品的消费诉求,在各大疫情爆发城市获得充分发展。但随着消费习惯的不断养成,用户对即时零售的消费需求并不会随着疫情的缓和而消失。即时零售的消费场景中基于主观意愿而不愿意出门的比重达到54%,而受疫情的客观因素无法出门仅为33.7%。

另外,从2022年双十一期间各路商家在即时零售业态的布局情况来看,很多非日常必需品如品牌男装、运动品类等都在借助即时配送增加双十一服务亮点。所以未来会有更多商家抓住这一窗口,即时零售业态会不断向更多元化的场景、更广泛的客群、24小时全天的需求渗透,对于用工的需求也会不断增加。

数据来源:国海证券,金柚网研究院整理

趋势二:即时零售将成为越来越多传统实体门店线上转型的渠道,低线城市用工需求或将增加

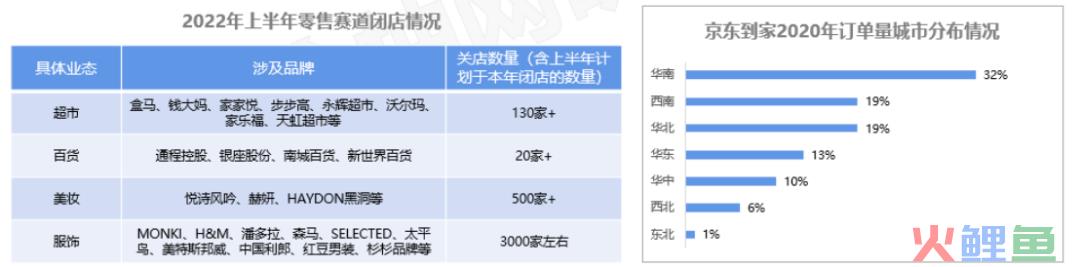

三年疫情导致线下消费场景受限,很多实体门店不得不面临关闭甚至倒闭。但也从侧面反映出线下传统实体店经营的弊端,产品同质化严重,加上线上消费的崛起,导致门店消费增量有限,在门店租金成本高、疫情封控等不利影响下很难维持正常经营。而很多实体门店尤其是中小型商家依靠自身实现线上转型的能力有限,借助即时零售业态进行线上引流是数字化转型的可选之举。

即时零售发端于一二线城市,但从京东到家2020年的订单量城市分布情况看来,西南、华北等三四线城市较多的地区订单量并不低,即时零售业态有从发达地区不断向中西部和东北地区发展的趋势,所以未来即时零售业态向低线城市覆盖不无可能。

马云曾在2020年的企业家俱乐部上表示,未来的十年是传统企业数字化转型的关键十年。借即时零售的蓬勃发展之势,未来在低线城市的布局值得关注。

数据来源:联商网,京东到家《2021即时消费行业报告》,金柚网研究院整理

趋势三:品牌间差异化竞争是制胜的关键,或将产生更多新的用工场景

即时零售业态的玩家不断增加,竞争也在加剧,如何获取更多的线上流量争取生存空间是一大难题。对于即时零售业态尤其是平台玩家而言,线上用户流量、商家入驻量和产品丰富度之间存在良性的互动循环。更多的线上活跃用户能吸引更多商家入驻,平台上覆盖的产品会更加丰富,进一步又能吸引更多的线上用户。

吸引用户的关键在于产品的差异化优势,从当下一些即时零售品牌的布局中也能窥见一二,像叮咚买菜注重打造自有品牌就是其与每日优鲜竞争获胜的一个关键。

另外就是服务的差异化优势,像国外品牌Gopuff在前置仓基础上推出厨房模式、节假日定制化卡片等方式打造差异化。

即时零售业态差异化优势的打造也会催生更多用工场景,比如像Gopuff推出的仓储中心餐厨中心会存在对于厨师、厨师助理等的需求。

趋势四:数字化系统应用提升运营效率渐成趋势,人力资源数字化或成提升人效的一大方向

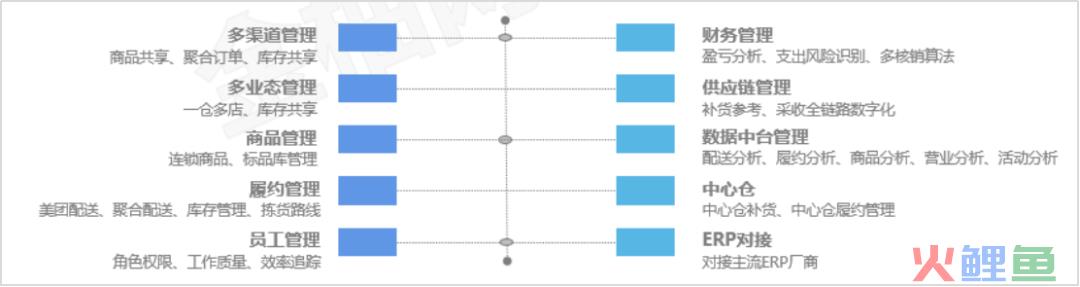

从“万物到店”到“万物到家”,随着入驻商家的持续增加、产品品类不断扩充,即时零售玩家都面临着订单、货物管理复杂的难题。部分即时零售玩家在履约环节纳入了智能化应用系统,以美团闪购的牵牛花系统为例,能够使用一套系统帮助超市便利店、前置仓实现商品、库存、订单、配送、履约、员工、财务、用户、供应链等的系统管理。前置仓用户在使用该系统之后库存准确率由45%提升到90%,超卖订单率由4.5%降至0.7%,整体的拣货效率提升50%。

数据来源:美团闪购官网,金柚网研究院整理

随着即时零售业态在未来的不断壮大,对于数字化系统的应用也会越来越普遍,而伴随着“万物到家”服务的不断发展,也需要更多的人员满足服务需求,对于人员的管理难度会相应增加,对于人力资源的数字化系统应用就很有必要,如分拣、配送人员的考勤统计、排班、费用结算等功能的应用就可提高庞大用工的管理效率。

即时零售在疫情的催化下获得充分发展,在对用户消费习惯的培育中逐渐发展成为常态化需求。据悉,在美团闪购数字零售大会上,美团到家事业群总裁王莆中预测未来五年内即时零售的市场规模将达到1万亿。无论是对于需求端即时消费需求的满足,还是供给端针对线下实体传统商家的数字化转型,即时零售在未来都会是一个值得关注的领域,届时也会产生更多的用工场景和需求。另外,在不断扩充的品类和订单下,商家对于数字化系统应用的需求会更迫切,当然也需要人力资源的数字化管理进行降本增效。