一文说透:深扒预定利率这件事,对我们有什么影响?

-

-

宁采臣 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 273 浏览

最近一个月,大家或多或少都在朋友圈被3.5%预定利率刷屏。预定利率是个难理解的概念,很容易产生误解和炒作。

先是监管组织8家保司调研,第二天变成了20多家保司。

再之后没几天,就传来了下调责任准备金评估利率达成共识的消息。

再到前几天,变成新开发产品定价利率或降至3.0%。

今天这篇文章,我们就从以下4个方面详细聊聊预定利率背后的故事。

预定利率是什么?

预定利率等于真实收益率吗?

为什么要下调预定利率上限?

预定利率下调,有什么影响?

希望对大家有帮助,只有足够了解,才能更容易做出理性决策。

01、预定利率是什么?

我们在购买长期保险时,保险公司会先向我们收取保费,等到未来某一时间(发生理赔或者满足给付条件)再把保险金按约定方式给到我们。

在这个时间差中,保险公司会把收取的一部分保费用作投资,产生投资收益。

这个投资收益是精算师基于之前的投资收益率和未来的经济发展预估的。

所以,并不一定能实现。那么预估的越高,未来做不到的风险就越大。

预定利率,可以通俗理解成:

保险产品在定价时,根据预估的投资收益率去假设,无论今后如何,都应该能做到的投资收益率。

相当于保险公司借用了我们的资金,承诺在未来以年复利的方式给我们一定的资金使用成本。

02、预定利率等于真实收益吗?

很多消费者看到各种预定利率3.5%的宣传,都会把预定利率理解成真实的收益率,事实真是这样吗?

先说结论:

预定利率不等于真实收益率,消费者实际的收益率在中后期来看,是不可能高于预定利率的。

这里我们要先了解一个概念:现值。

举个常见的例子,如果我存入银行一笔钱,希望1年后能拿回10万块(包括本金和利息),假设银行的存款利率是2%,那么我需要存多少本金?

答案很简单:x *(1+2%)=10万,求得x =98039元。

这个x就是2%利率下,明年10万元在今年的现值,求x的过程叫做折现。

换到保险的案例上。

某一款保险产品,在5年后要向客户给付10万元,如果保险公司分别采用3%、3.5%的预定利率,不考虑其他费用成本的情况下,保险公司现在需要向客户一次性收取多少保费?

m *(1+3.5%)^5=10万,求得m=84197。

n *(1+3%)^5=10万,求得n=86261。

当然,以上只是没考虑其他费用成本的情况下,我们到手的收益率等于保险产品的预定利率。

但是,保险公司不是慈善机构,会有一定的经营成本,如业务员的人员成本、场地租赁费用、营销活动费用等等。

所以,我们实际能拿到手的回报率是低于产品的预定利率的。

除此之外,上面案例还可以发现,预定利率和保费成反比,预定利率越高,现值越小,也就是当前要交的保费越少。

03、为什么要下调预定利率上限?

现在的预定利率是多少呢?为什么要下调预定利率的上限呢?

其实银保监会并没有直接规定预定利率的上限,而是用责任准备金评估利率来对预定利率加以限制。

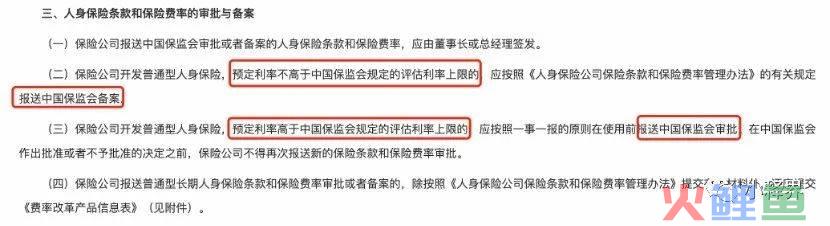

在2013年的《中国保监会关于普通型人身保险费率政策改革有关事项的通知》中规定:

预定利率不高于评估利率,只需要备案;预定利率高于评估利率,需要审批。

而审批的结果,大概率是过不了的。

所以,预定利率的上限就是评估利率的上限。

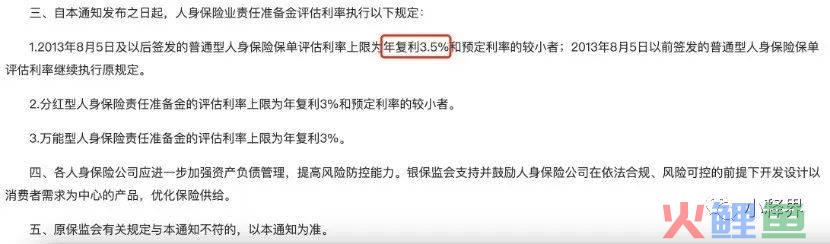

而评估利率的上限,在2019年的《中国银保监会办公厅关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》中也再次提到为年复利3.5%。

了解清楚预定利率、真实收益率、评估利率之间的关系,就能清楚,下调预定利率上限,就是为了控制利差损风险。

通俗点说,本来投资就赚不到那么多钱,还要一直按照合同给消费者那么多的资金使用成本,结果会怎么样?

那就是,卖的越多,亏的越严重。这对保险公司来说,是极为不利的。

美国、英国和日本都吃过利差损的亏,上个世纪90年代,我国的一些保险公司开发了高预定利率的保险产品。

当时1年期存款利率达到10.98%的高点,保险公司开发了大量预定利率高于8%的产品,在我之前的文章《人口老龄化,利率下行,理财暴雷,如何保住手上的资产?》也提到过。

现在1年期的存款的基准利率是1.5%,当时那批保单到现在还是8%,你说亏不亏?

(早期利差损业务对中国人寿发展的影响)

04、预定利率下调,有什么影响?

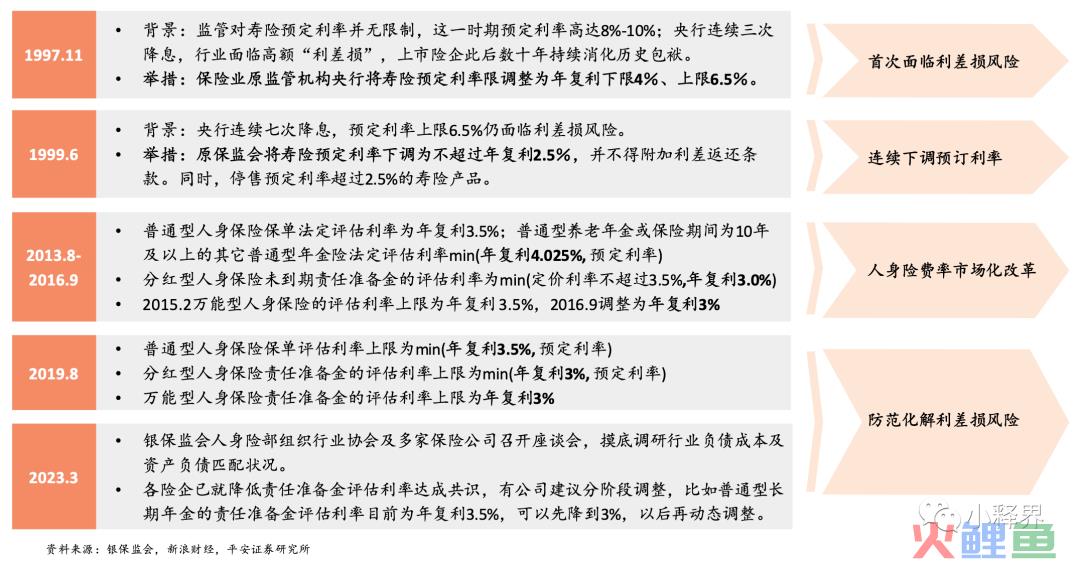

其实,预定利率上限下调,也不是头一次,在97年、99年、2013年和2019年,都有调整过预定利率上限。

我们梳理下,以便更深刻感受这里面的来龙去脉。

阶段一:97年之前

我国寿险产品预定利率没有限制,当时各家保司都很激进,参考银行的存款利率来设计产品,预定利率基本都在6%~10%左右。

随着银行不断的降息,存款利率也在不断下降,直至99年的最低点2.25%。

而保险产品是长期的合同,一旦以6%~10%预定利率卖出去,就会持续按照约定去兑现,在那样的低利率的环境下,显然是一个大包袱。

所以,在99年央行连续降息时,当时的保监会赶快把预定利率降到2.5%。

阶段二:99年~2013年

这段期间,银行的存款利率有上升的趋势,最高能到4%左右,而保险产品的预定利率还一直保持2.5%。

由于预定利率下调到2.5%,寿险产品的价格大幅上涨,再加上市场利率发生较大变化时无法进行调整,对于消费者而言,吸引力不足,退保增加,对保险行业的口碑也有负面的影响。

阶段三:2013年~2016年

在2013年8月,费率改革后逐渐放开了预定利率上限,但监管依然还是比较谨慎。

人身险保单预定利率上限3.5%,普通型养老年金或保险期间为 10 年及以上的其它普通型年金保单预定利率可到4.025%。

阶段四:2016年至今

随着市场利率的变化,监管为了避免再次出现利差损风险,就叫停了部分产品。

于是,在16年3.5%万能账户的离开,在19年4.025%年金险的停售,也包括最近监管点名的增额终身寿。

整个历程,我们可以看出:

预定利率高,对于保司来说,是一种长期的风险;对于消费者来说,确实是有一定的好处。

在这个节点,监管出手降低评估利率,属于未雨绸缪!

不仅为保险公司经营考虑,更是为了让消费者能安心拿着手中的保单,真是为我们操碎了心。

说到这里,我想大家应该能明白,如果预定利率的上限从3.5%下调至3.0%,对于消费者而言:

如果还想维持之前的“收益”,那就必须要增加“本金”的投入,也就是我们在前面提到的预定利率和保费成反比。

最近,东吴证券也根据《中国人身保险业经验生命表(2010-2013)》CL1 表,测算预定利率调整对保险财富类产品毛保费影响。

从保费上涨幅度来看,终身寿险>年金>重疾>两全>定期寿险。

读到这里,我想你应该能明白这里面的来龙去脉。

19年的时候,当时还在为支付宝写4.025%停售的文章,有幸见证了行业的巨变。

4年过去了,现在又将再次见证行业的一次重大变化,想想也是既激动又遗憾。

最后提醒大家:理性决策,不要跟风。

如果对自己的家庭资产配置有需求,无论是否降低预定利率,都要及时做规划。

在规划的过程中,了解清楚各类产品的功能和意义,一旦买错,对未来也是一种负担。