二维判断法案例分析

-

-

wayong1818 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 78 浏览

成长型科技中小企业的识别

关于成长型企业识别的方法,现有的文献中使用较多的是由中国企业评价协会于2003年提出的GEP评价方法。GEP评价法采用的是二维判断模型,所谓二维判断就是从两方面同时考察企业的变动状况:一是空间,即正确反映企业在本行业时点状态所处的地位;二是时间,即尽可能考虑一段时期内企业连续成长的速度和质量

(1)采用GEP法,需要确定指标的标准分值和上限分值、下限分值。某指标的标准分值=某行业该指标的平均增长值×该指标的权数;某指标下限值=该行业增长最差的中小企业的增长率;某指标下限值对应的标准分值=该行业增长最差的中小企业的增长率×该指标权数;某指标上限值=该行业增长最好的中小企业增长率;某指标上限值对应的标准分值=该行业增长最好的中小企业增长率×该指标权数

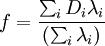

(2)二维判断模型的构成。记DAi为企业评估期指标i实际分值;为企业基期指标i平均分值;λi为指标i的权重值。则其计算公式分别为:

DAi=评估期指标下限数值对应的标准分值+(评估期企业指标实际数值-评估期企业实际指标数值所在区间下限数值)/(评估期企业实际指标数值所在区间上限数值-评估期指标下限数值)×(评估期指标上限数值对应的标准分值-评估期指标下限数值对应的标准分值);

DAi=基期指标平均值所在区间下限标准分值+(企业基期实际指标数值的平均值-基期指标平均值所在区间下限数值)/(基期指标平均值所在区间上限数值-基期指标平均值所在区间下限数值)×(基期指标平均值所在区间上限标准分-基期指标平均值所在区间下限标准分)基于上述计算,企业指标的定量分值

而该企业定量成长指数为:

(1)

(1)

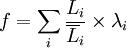

设评估期某企业在指标的实际值(增长率)为,基期指标的平均值(增长率)为,则式(1)可以化简为:

(2)

(2)

二维判断模型在采用定量指标体系评估企业成长性方面比目前常用综合评价方法具有更高的合理性,具体表现出以下几个特征;成长是一个连续的发展过程,二维判断模型从时段判断成长性,比通过时点判断更合理;二维判断模型不仅考虑了时间概念,还引入空间概念,是二维(时间、空间)判断法独有的特点;二维判断模型要求考察企业成长过程的期间较长。

GEP方法所揭示的是事物的相对成长状态,即从企业自己的“纵向角度”,以历史的增长率为参照,衡量现在的增长状况。这种方法对处于“加速”成长的企业比较有利,而对具有相当规模的企业,由于其可能处于“缓慢成长期”,增长的速度较慢,按照GEP方法,这种企业难以被突出出来。同时,采用二维判断法进行实际操作时,要求样本企业的各个指标都具有成长性特点,当有一项指标出现振荡状况时,则该企业就将被排斥在成长型范围之内。因此,在实际 操作中需求对该方法进行一定的修正。

2、识别方法修正

(1)GEP识别方法。运用公式(1),对于各项评价指标都是成长的, 即DAi > 0, DAt > 0, f>0且f>1, 能够筛选出纯粹成长的企业。条件 f>1 的限制,反映的是成长加速度的含义,即高成长企业(以下相同)。

但企业在成长阶段,多数情况下并非所有指标都显示出成长性特点,即并不是所有评价指标的增长率都大于0,这就出现了某几项指标衰减和振荡的情况。对于特殊情况的处理,采用下述的方法。

(2)综合GEP识别方法。对于无振荡指标(指标数据或者是严格增,或者是严格降)的企业,依然按照GEP方法,即衰减指标按照对成长的判断有负影响的方式处理,得到综合结果f。若对应的 f>1,则企业是成长型的。

(3)相对综合增长比率识别。当企业某几项评价指标出现振荡情况,使用 GEP方法就难以进行处理。上述围绕GEP方法的识别过程,考虑的是评估企业每个评价指标的情况,应该说是通过个体的集成反映总体是否成长。换个角度思考,首先分别考虑基期和当期综合增长状况,再通过综合增长状况的比率进行判断,也可以作为判断企业是否为成长型的方法。具体处理过程如下:

A. 分别计算企业在基期和当期的各指标的增长率 ,Li。

,Li。

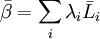

B. 分别计算企业在基期和当期的综合增长率 ,β

,β

;β = ∑λiLii

;β = ∑λiLii

C.识别标准

若对应的,β均大于0,计算其成长指数。计算公式为:

(4)

(4)

若 f > 1,则可以认定企业为高成长型的。