经济附加值的 EVA估价法与FCFF估价法的比较

-

-

heaton 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 156 浏览

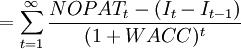

在当前的企业价值评估理论与实践中,企业自由现金流量折现法(以下简称FCFF估价法)是主流方法。该种方法认为企业的价值等于该企业以适当折现率所折现的预期企业自由现金流量现值。所谓企业自由现金流量是指企业经营所产生的税后现金流量总额,可以提供给企业资本的所有供应者,包括债权人和股东。企业自由现金流量等于本期税后营业净利润与本期新增投资资本(这里的投资资本与前述一致,已扣除了固定资产折旧)的差额,用公式表示为:

FCFFt = NOPATt − ΔIt

其中:

FCFFt——第t期期末所能得到的企业自由现金流量;

NOPATt——第t期税后营业净利润;

ΔIt——第t期新增投资资本( = It − It − 1)。

FCFF估价法通用的企业价值评估模式为:

企业价值 = 预期企业自由现金流量现值

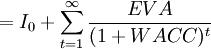

虽然EVA估价法与FCFF估价法的表达形式不同,但事实上两者殊途同归,其估价结果是相同的。公式推导证明如下:

企业价值 = 投资资本 + 预期EVA的现值

预期FCFF的现值

前述案例如果运用FCFF估价法进行评估,评估结果为:

预期FCFF的现值

前述案例如果运用FCFF估价法进行评估,评估结果为:

企业价值  (万元)

(万元)

EVA估价法优于FCFF估价法之处在于,EVA对于了解公司在任何单一年份的经营情况来说,是一个有效的衡量,而FCFF却做不到。FCFF估价法难以通过对实际和预计的现金流量的比较来跟踪了解企业经营期投资资本的情况,任何一年的固定资产与流动资金方面的随意的投资,都会影响现金流量及折现值,管理者很容易只是为了改善某一年的现金流量而推迟投资,使企业长期价值创造遭受损失。而EVA估价法不考虑前后年度资本随意投资额的大小,仅确定单一时期的预计EVA,并可以同实际产生的EVA对比分析,以弥补FCFF估价法的这一不足,有与企业价值相关联又便于对价值实效计算考核的双重优点。