2022年中国互联网母婴市场研究报告

-

-

花朵儿 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 250 浏览

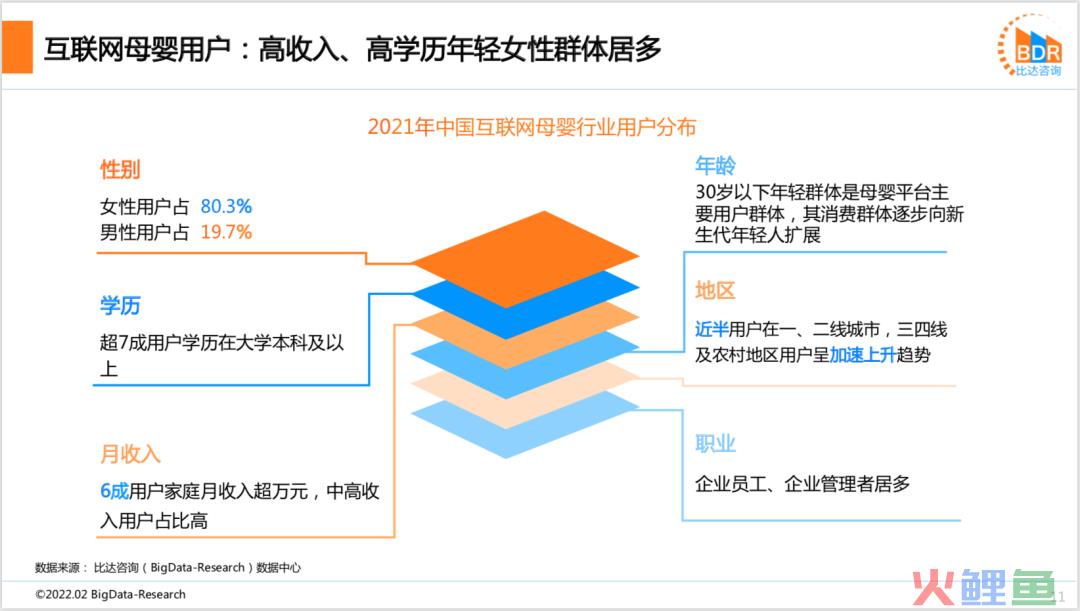

2021年我国妈妈群体中,30岁以下的妈妈群体在生育方面的主导地位,Z世代成为新妈妈群体的主力军,母婴家庭育儿人均ARPU快速增长,自2020年首次超过5000元后,2021年增长9.3%,达5692元,预计2022年将达到超过6250元,增速将超过2021年。

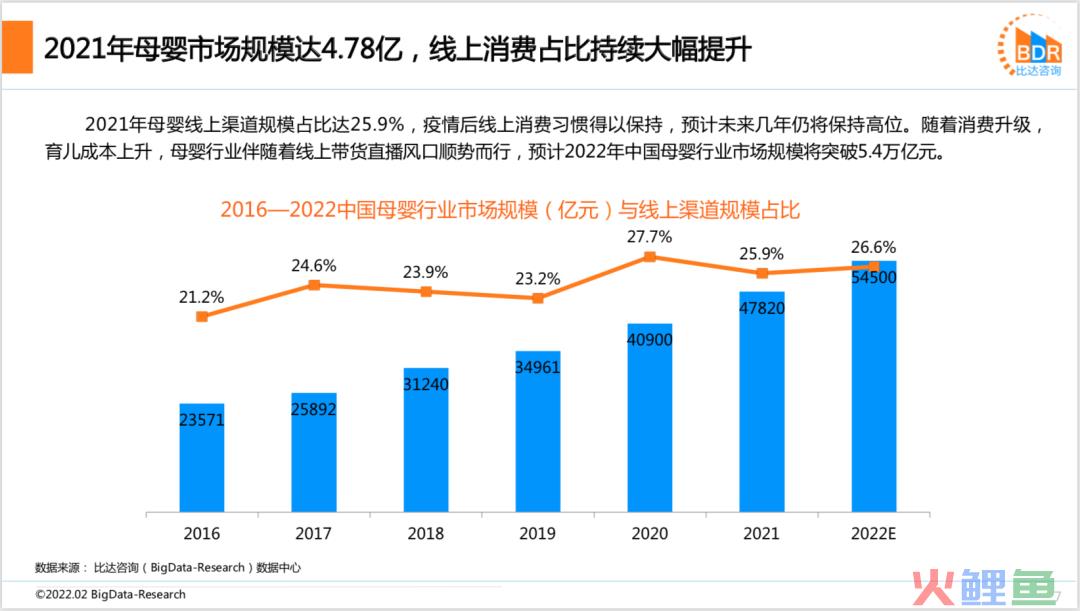

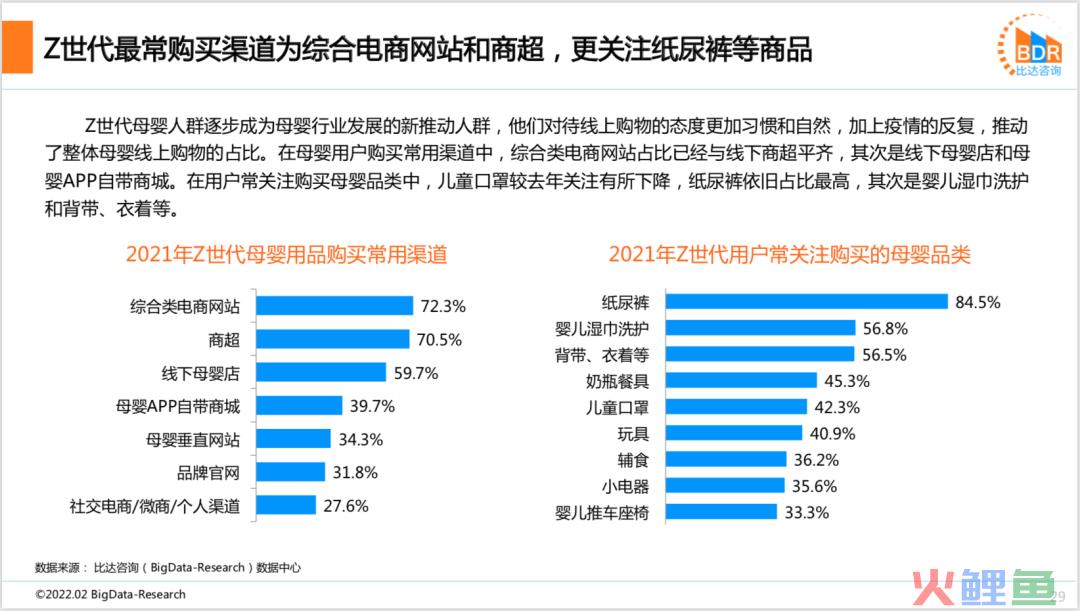

2021年母婴线上渠道规模占比达25.9%,疫情后线上消费习惯得以保持,预计未来几年仍将保持高位。随着消费升级,育儿成本上升,母婴行业伴随着线上带货直播风口顺势而行,预计2022年中国母婴行业市场规模将突破5.4万亿元。

我国家庭消费能力持续增长,人们消费观念、消费结构的升级,促进互联网母婴行业规模不断壮大。互联网零售、电商直播等迅猛发展,带动母婴领域市场扩展,加速产业链线上线下融合布局。我国母婴电商渗透率稳步增长,预计2022年达32%,2022年母婴电商市场规模将突破万亿元。

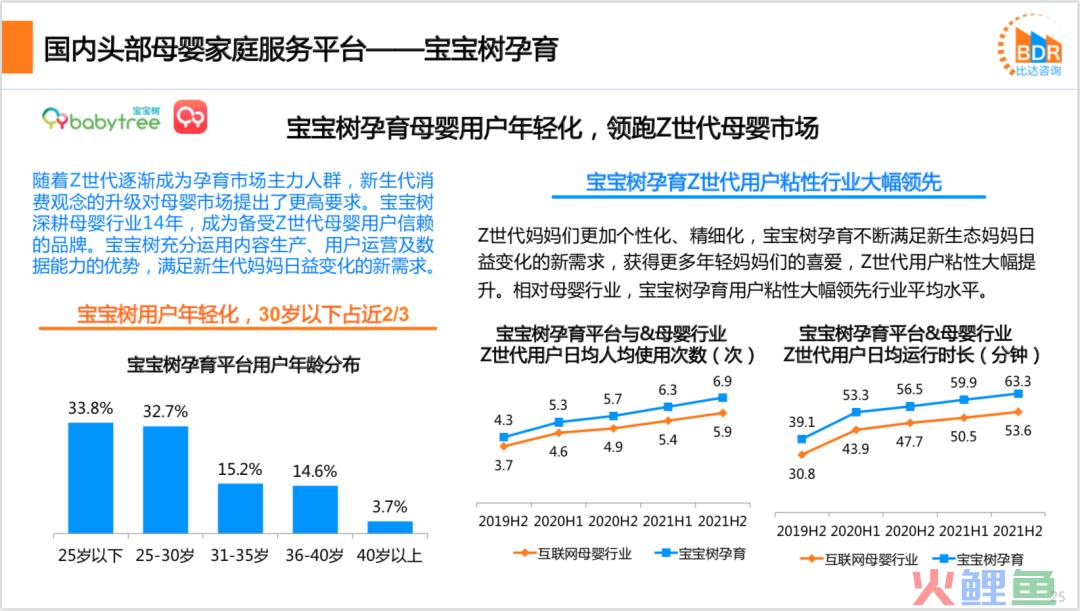

随着家庭消费能力持续提升,人们消费观念、消费结构的升级,我国互联网母婴平台用户人均日均使用时长以及人均日均使用次数平稳增长,用户粘性平稳提升。此外,我国母婴妈妈群体年龄分布方面,小于等于30岁以下的用户占比超过七成,用户进一步年轻化。