啤酒高端化加速之年,如何挖掘新消费场景潜力?

-

-

duoluoxi 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 211 浏览

开发差异化的酒+餐套餐,提升产品溢价能力,啤酒品牌还大有可为!

撰文丨编辑部 审校丨lidaxia 排版丨雨夜的曼切斯特来源丨社区营销研究院

快要进入6月,啤酒消费已然迎来旺季。

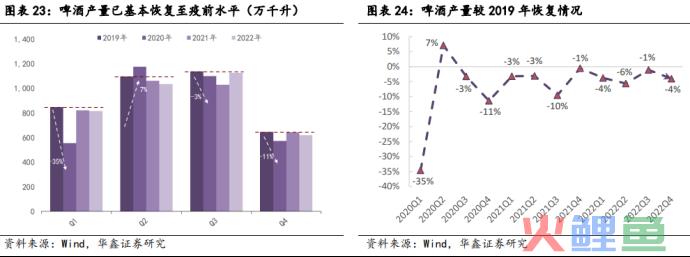

不仅如此,A股啤酒板块也传来了喜报。民生证券指出,2022年啤酒板块营收稳增、归母净利润高增,A股啤酒板块营收652.21亿元,同比增长7.49%,归母净利润59.35亿元,同比增长24.30%。

今年开年以来,啤酒股更是涨势喜人。2023Q1,A股啤酒板块营收194.84亿元,同比增长13.19%,归母净利润19.88亿元,同比增长29.59%,对比 22Q1营收同增 7.77%、归母净利润同增 19.53%明显提速。

那么,拉动啤酒消费火热、啤酒股财报表现的底层因素究竟是什么?当前啤酒行业正在经历怎样的发展拐点?疫情封控放开以来,啤酒品牌如何抓住啤酒消费新场景,实现更稳健的增长?社区营销院将结合若干券商机构观点以及《中国即时零售啤酒品类趋势白皮书》给出答案参考。

一、如何拉动啤酒消费?

啤酒消费有明显的周期性波动,影响因素有二:一个是气温,一个是场景。

首先,啤酒动销与气温相关性较高。浙商证券指出,以青岛啤酒2011年-2021年平均最高气温最靠前的五个年份为例,青岛啤酒有四年的收入占比均为2011年以来前五,呈现出显著的正相关性。

今年(2023年)开年以来,国内主要省会城市回暖较早,中央气象台和国家气候中心均指出,2023年春季全国大部分气温偏高,不少城市和地区甚至感慨“提前入夏”。

其次,虽然疫情让即饮渠道占比短暂下挫,但未来啤酒消费的主要渠道还是在即饮渠道。以青岛啤酒近五年财报为例,2018-2022年其即饮渠道系列占比分别为50%/60%/45%/44.4%/40.6%,疫情影响明显。

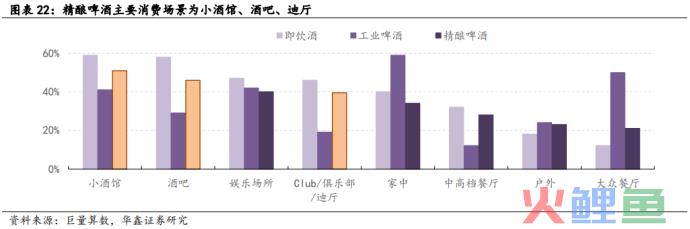

在即饮渠道,逢上音乐节、观看赛事、露营野餐等社交属性强的户外活动,能够有效拉动啤酒消费。

以赛事为例,历史上,上世纪60年代德国的黑啤火爆、80年代比利时的修道院啤酒火爆均是由足球带来的,在去年疫情期间啤酒销售低迷的背景下,百威已经连续十届赞助世界杯,并成为本届卡塔尔世界杯全球仅有的官方啤酒赞助商。

气温的快速回升,叠加疫后消费热情的复苏,即饮场景的恢复,将共同抬升啤酒消费的热情:能够在炎炎夏日的傍晚时分与朋友共进一杯入喉清爽、淡甜的啤酒,伴着紧张的赛事或抒情的livehouse音乐,自然是再好不过的聚餐场景。

二、啤酒消费正在经历怎样的行业拐点?

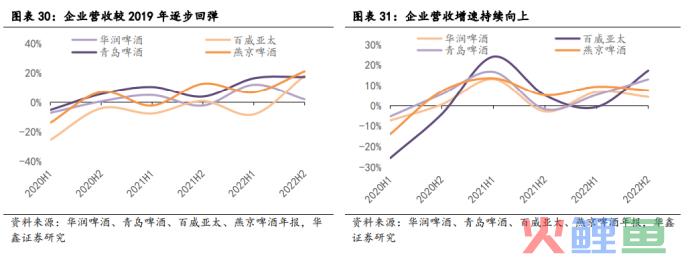

当下,啤酒行业正在经历高端化加速的进程。

高端化加速有必要前提——经过若干年的发展,啤酒行业市场格局得到优化,头部选手市场份额优势明显且难以撼动,可以通过产品升级,优化利润表现。

2014年曾是啤酒行业”量减”的拐点之年,此后行业不断出清中小玩家,行业集中度不断提升,2020年CR5便已达到92%。国盛证券指出,中国规模以下企业啤酒产量从2013年的4983万千升下降至2022年的3569万千升,规模以上啤酒企业数量从2013年的506家下降至2020年的346家。

在五大寡头垄断的市场格局下,寡头企业凭借规模效益和品牌心智带来的护城河,可以逐步实现提价保增长的逻辑。

中国酒业协会发布的《中国酒业“十四五”发展指导意见》就指出,预计十四五末啤酒行业产量达到3900万千升,比十三五末增长11.4%,而销售收入可以达到2100亿元,比十三五增长40%,其中透露的提价空间不言而喻。

多国盛证券指出,未来中国啤酒产品结构有望形成纺锤形,即中档啤酒为主要构成,两头小中间大,而中档啤酒的定价主要集中在8元价格带即6-8元、8-10元,其未来占比分别将提升至25%、30%左右,高端以上(10元以上)占比25%左右,性价比的大众产品(低于5元)占比20%左右。

百威、青啤、华润等更是推出了百元以上产品占据制高点,从而更好布局8元以上的中高端产品。

如上文所述,啤酒消费高度依赖即饮渠道,尤其是酒吧、餐饮两大渠道,在这两大渠道下,消费者的可选择性非常低,主要由商家主动提供。

在这种背景下,随着疫情后即饮渠道消费场景恢复,商家相比以往选择更多中高端啤酒产品,从而降低备货和周转压力,也将逐渐成为趋势。(类比近年来1元瓶装水在便利店逐渐消失,也是相似的逻辑)

三、以即时零售为例,啤酒高端化如何做?

与其他销售渠道相比,即时零售能够全天候、各时段地配送啤酒,满足消费者多场景即时饮用的同时,保障了短保产品的口感,口感更新鲜、更纯正,而且能够以冷冻装状态送达消费者,极大提升了用户体验。

所以即时零售的啤酒用户往往有一定酒龄,也对啤酒品质提出了更高诉求。因此,在即时零售渠道,啤酒品质化、高端化是有一定用户基础,天然呼应消费场景诉求的。

我们将根据雪花啤酒联合美团闪购、艾媒咨询发布的《中国即时零售啤酒品类趋势白皮书》,以“人、货、场”的角度分析啤酒消费高端化在即时零售渠道的表现:

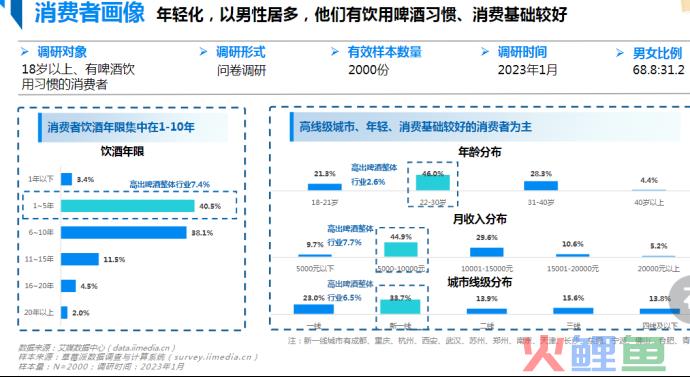

1. 人:更年轻、喝酒更资深、更愿意消费啤酒的男性居多

相对整体啤酒行业,即时零售渠道的啤酒用户更年轻(46%为22-30岁)、更多居于一线及新一线城市(23%+33.7%),而且啤酒用户7成左右是男性,有过一定的啤酒消费基础(40.5%用户有1-5年饮酒历史,高出业均7.4%),单次消费金额(40-60元比例最高、高于60元比例较其他渠道更高)和消费频次(59.5%用户每周会购买1-3次啤酒,每次购买4-6听/瓶)都会比其他渠道用户更高。

2. 货:啤酒+餐是主流,口味以佐餐为主,品质化的啤酒消费短保、新鲜

即时零售渠道的用户下单啤酒,更多是为了餐+酒组合式的套餐消费(48.3%),啤酒+烧烤/小龙虾等热门单品(30.6%)、啤酒+卤味(28.3%)、啤酒+串串(26.1%)、啤酒+炸鸡炸串(24.6%)都是高频组合

什么样的啤酒与上述餐饮最搭?从口味来说,传统的清淡型(63.5%)和麦香型(61.4%)占据主导地位,果味啤酒(43.5%)次之;从品类而言,经典黄啤、原浆啤酒、精酿啤酒在即时零售渠道更畅销;从品牌而言,雪花、青岛、百威都有超40%的选择比例;从定价和产品品质看,定价8-10元以上的高端啤酒更受欢迎,例如喜力11.4度的11元/500ml黄啤、20元/720ml的泰山原浆等。

3. 场:下午/傍晚时段外出就餐/应酬最高频,露营野餐、音乐节、赛事逐渐成为啤酒消费的新场景

所以较其他渠道而言,即时零售啤酒用户在16点以后、19点以后下单的比例更高,晚餐、夜宵,尤其是在傍晚时段外出就餐(79.6%)等是最高频的消费场景,有35.7%的用户外出就餐时会选择即时零售渠道购买啤酒。

随着疫情防控放开,大众对户外、出行的需求逐渐恢复,KTV/酒吧/夜店(66.3%)、户外露营/野餐(53.2%)、音乐节/live house(51.9%)、观看赛事(48.6%)、外出旅游(41.2%)也将成为刺激啤酒消费的新场景。

四、总结

啤酒消费高度依赖即饮渠道和消费场景。

随着疫情封控放开,气温快速回升,即饮渠道修复,消费者越来越多地追求有质量、治愈身心的外出社交活动,啤酒+餐食的需求也在提升。啤酒的消费场景已经从KTV/酒吧/夜店更多地拓展到年轻人的新型社交活动中去,户外露营/野餐、音乐节、live house、观看赛事、外出旅游……都有可能是啤酒消费的情绪触发点。

伴随啤酒消费场景碎片化,即时零售也在逐渐成为啤酒消费的新渠道。

啤酒行业正在经历高端化加速的进程,即时零售因天然具备相应的付费基础和场景诉求,也匹配了啤酒品质升级的趋势。如何挖掘不同场景的消费潜力,捆绑特定户外活动下啤酒消费的心智,开发差异化的酒+餐套餐,提升产品溢价能力,啤酒品牌还大有可为。