2023年中消费观察:走进「新周期」

-

-

桔子花瓣 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 139 浏览

作者:品牌议题

中国经济半年报出炉

上半年国内生产总值593,034亿元,按不变价格计算,同比增长5.5%,比一季度加快1.0个百分点。

分季度看,一季度国内生产总值同比增长4.5%,二季度增长6.3%。二季度同比增幅扩大,主要归因于去年同期基数较低。若从环比看,二季度国内生产总值增长0.8%。

分产业看,第一产业增加值30,416亿元,同比增长3.7%;第二产业增加值230,682亿元,增长4.3%;第三产业增加值331,937亿元,增长6.4%。得益于接触型服务业的快速修复,以及法定节假日多集中于上半年,住宿和餐饮业增加值达15.5%。(对宏观数据不感冒的可以跳到第二部分)

读完半年报,抛开或乐观或悲观情绪后,我认为“内需”的重要性愈发凸显。可能它的短期效应没那么明显,但在内外部因素叠加下,它的中长期的价值意义凸显。

在社会零售总额数据上,今年上半年,包括百货商场、超市和电商销售在内的社会消费品零售总额为227,588亿元,同比增长8.2%。与2021年同期相比,年均增长率为3.7%,低于1-3月(4.5%)。

按消费类型来看,商品零售总额达203,259亿元,同比增长6.8%;餐饮收入达24,329亿元,同比增长21.4%,表现坚挺;背负“能源转型”重任的新能源汽车,其上半年销量达374.7万辆,同比增长44.1%,市占率达28.3%,推动中国出口规模实现环比增长;另一方面,家电、家具等耐用品,伴随商品房销售面积一齐下降。

在六月统计数据中,社零总额同比增长3.1%,环比增0.23%,处于相对回落期。这也体现在全国居民消费价格(CPI)指数上,上半年CPI同比上涨0.7%。六月份,CPI同比持平,环比降0.2%。

除了消费支出外,在全国居民人均可支配收入19,672元,扣除价格因素实际增长5.8%,比一季度加快2个百分点。按收入来源来看,全国居民人均工资性收入、财产净收入(房价变动体现在这一块)分别名义增长6.8%、4.7%,2019年同期这一数据分别为8.7%和13.2%。

面对充满不确定性的市场,以及对未来稳定的收入预期的调整,大众回归理性消费,充实自己的储蓄水平。央行官网统计数据显示,上半年人民币存款增加20.1万亿元,同比多增1.3万亿元,2019年这两项数据分别为9.67万亿元、6,440亿元。

存钱的背后,是大家构建抵御未来风险的能力。

“预期调整”和“新周期”

对于2023上半年的经济数据,不同人的体感大相径庭。

我认为六月数据的相对回落,会影响大部分人对上半年整体经济表现的观感、判断。

早在一月份的开年节点,我和合伙人就聊到过,今年的主基调就是“强预期,弱现实”(经济学家付鹏曾谈及这个观点)。2023开年的“全面放开”,被积压的消费需求瞬间释放出来,以及商务往来突然变得频繁,必将带动一波“乐观情绪”。

与此同时,市场表现和消费信心修复需要时间。在“积压”的需求释放,以及企业平衡资产负债表后,市场表现必然会回归“弱现实”,即生意表现不会像开年时大家估计的那么乐观。

相较于各种情绪判断,我更相信这是一个客观的自我修复过程。

我在六月密集拜访了品牌方、代理和平台,现在大家的的预期是回落的,企业决策也开始变得保守,甚至收缩。需求的恢复速度慢于供给端。

有一位经济学家在这一阶段备受关注。他就是以“资产负债表衰退”理论而闻名的美籍日裔经济学家——辜朝明。

话说回来,我并非宏观经济领域的内容创作者,遑论评价政策得失。但他对于“未来充满不确定性时,企业会控制债务水平,修复‘资产负债表’”的观点,我认为有一定的普适性。资本也会变得愈发谨慎,从看未来增长边界到回归利润指标。

正如人大国发院的观点,本轮中国经济复苏需要经历三个阶段:

一是社会秩序与交易修复阶段,以供给 和需求各方面实现恢复性增长为主要特征;

二是资产负债表修复阶段,以企业利润、居民就业、财政收入全面改善为主要特征;

三是常态化扩展阶段,以资产负债表扩张速度和经济增长速度重回潜在增速为主要特征。

无论是降本增效,还是修复资产负债表,这一趋势并非最近才有。去年在服务腾讯广告时,我就给他们提炼出一个观点——“盈利式增长”(来自拉姆所著的《良性增长》),大意就是企业的支出和扩张,要带来正向的利润流,而不是牺牲利润来获得增长。

这也是近些年,各大平台对外传递的核心价值诉求。

在“需求收缩、供给冲击、预期转弱”三重压力,以及“五个20%”的经济痛点之下,无论是企业还是个人,都在努力修复和平衡自己的资产负债表。

正如在经济学上,有一个词汇叫“疤痕效应”,指代重大事件过后,人们的行为模式会发生长久的变化,这种改变被称为“疤痕效应”。

在这个基本面上,回看2023年中消费,我结合相关行业报告和一线调研,总结出以下消费市场关键词:“存量竞争”、“9000岁与富70后”、“情绪价值”、“实用主义”和“M型分化”。这些关键词组成了消费市场的“新周期”。

走进新周期

·存量竞争

消费的“因”是人,以及他们对收入的预期。

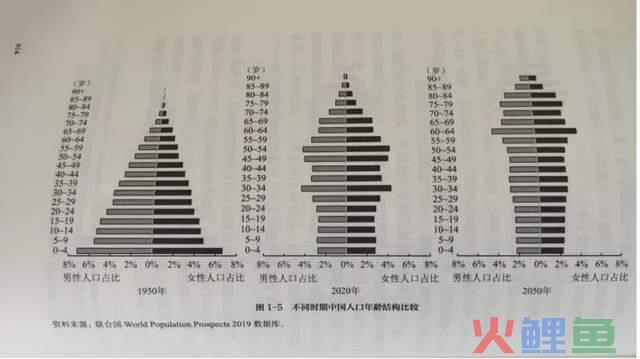

在人口负增长之下,“少子老龄化”将成为常态。根据国家卫健委统计和预测,我国在2035年前后,将进入人口重度老龄化阶段(60岁以上人口占比超过30%)。

此外,在收入增速的维度上,近20年全国居民人均可支配收入增速放缓,储蓄水平也处于高位。

人口结构和收入增速的数据表明,我们已经从一个供给驱动、以增量跑马圈地的旧环境,变化到了存量竞争的新环境。

“存量竞争”也对应到供给端。

随着拼多多、抖音、快手等渠道的快速发展,流量赛道打法逐渐从“争增量”转向“抢存量”,流量成本越来越高,流量玩法成熟且内卷,仅靠流量运营优势很难维持消费品企业的持续增长。

A股一批靠流量红利快速崛起的企业,在营收、利润、市值方面均受到比较大的影响。而那些深耕线下多年,拥有深厚渠道壁垒,并在过去三年推进线上化转型、产品品牌持续投入的企业,更具有抵御风险的能力。例如珀莱雅5年时间市值翻了17倍。

消费的生意就是做两端的,要么是大众化消费,要么是高端化消费。过去那些靠着新渠道红利,主打新中产人群的新品牌,反而处在了最尴尬的位置,因为新中产也没多少“余粮”来“轻奢”了。

用某位经济学家的话来说,以后就进入到“踏实挣钱”的时代。

·9000岁与富70后

9000岁的概念来自“数字100”的调研报告,泛指90后和00后人群。

据商务部研究院发布的《2020年中国消费市场发 展报告》显示,我国90/00后人口规模达3.4亿人,在总人口中占比接近四分之一。90/00后“新生代”成为消费中坚力量,热爱线上消费,在移动互联网空间中占据着极大的网络话语权与流量高地。

大众消费品兴起的概念,无论是消费分级,还是消费升级,关键在于“9000岁”。正如新华网发布的《国潮品牌年轻消费洞察报告》显示,在追捧国潮的年轻消费者中,“90后”“00后”是主力,贡献了74%份额。

与此同时,最早踩在“时代红利”肩膀上、人口规模超2亿人的70后,也将在2030年陆续迎来退休。作为中国最富的、面临“退休节点”的一代人,他们的消费趋势、医疗保健、投资理财需求,也将带动一波市场机会。

在大额投资和消费上,70后也是当之无愧的主力军。拥有多套房产的房东,多是70后人群。在奢侈品消费上,70后仍旧是主流人群。尤其在部分中古店呈现一个趋势,就是60后70后卖包,“9000岁”们接盘买包。

“9000岁”和“富70后”所代表的,是两类不同层次的消费逻辑。

·情绪价值

前几天刷到一个短视频,大致意思是说,当下年轻人开始“躺平”了,对知识付费越来越不感冒。

躺不躺平我不知道,毕竟当下还有不少“卷”的现象。但对于过往奉行的“进步主义”,我认为当下年轻人某种程度上在“脱敏”,“情绪价值”变得愈发重要。

相较于“教育”和“引领”的品牌语境,当下年轻人更喜欢“互联网嘴替”的品牌。就像前段时间乐乐茶的“一拳!系列”,通过浮夸的画面和“打工人内心OS”的文案,让一众消费者表示很“上头”。

与之对应的是,那些试图改变或违背年轻人固有认知的营销行为,则非常“下头”。

我之前对比分析过“维密”和“内外”。本质上,我认为原材料、供应链和技术啥的,是差不太多的,毕竟中国代工产业体系这么完善,更何况是女性内衣这个大品类。

但两者的差别就在于情感和价值观定位,“维密”代表的是“悦他”思维,它强调的“perfect body”让维密内衣成为了“外衣”(穿给别人看),给女性的体感是“身材焦虑”。而“内外”打破性感标签,从无钢圈设计到包容各种身材的理念,传递的是“悦己”思维。

这种情绪价值体验有三重要义:

·品牌通过附加各类情绪的表达(产品设计和传播物料);

·建立差异化并与消费者产生共鸣(打破品类传统印象,迎合情绪刚需);

·引导其产生消费行为的情感价值链(实现消费粘性和情感溢价)。

品牌某种程度上表达的是它与世界的关系。如何通过维系年轻人内心的逻辑自洽,让他们“上头”,变得尤为重要。最近流行起来的“疯学营销”——“品牌和打工人一起‘发疯’”,便是最好的例证。

重申一遍,品牌在进行情感价值定位时,维系消费者内心的逻辑自洽,而非增加消费者内心的冲突感,尤为重要。

此外,某些“即享场景”也在流行开来。过去,很多知识大佬都在强调“延迟满足”,并延伸出要追求延迟满足的“内啡肽”,而不是即时满足的“多巴胺”。

但在充满不确定性的时代,“口红效应”会显现出来,即人们会选择一些“低价非必要”的商品。“高性价比的‘多巴胺’获得性消费”会成为新的场景机会。

一杯奶茶,一个盲盒,一款香薰等等,都是高性价比地、即时地获得“多巴胺”的方式。

而在手机、电脑等相对大额、耐用型消费上,消费者会变得愈发谨慎。我之前在iPhone 14上市时,做过一次有关“手机更新周期”的调研,超过70%的用户表示相较以前,自己的换机周期会更长。

·实用主义

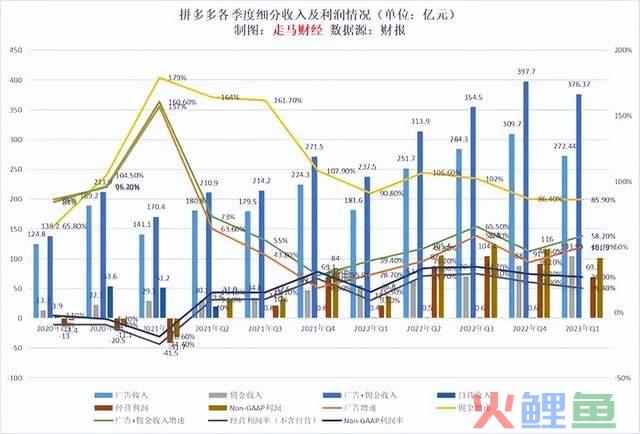

作为互联网大厂的“唯一惊喜”,拼多多一季度财报一经公布,便引发热议。

财报显示,拼多多季度营收为376.37亿,Non-GAAP经调整净利润为101.3亿(Non-GAAP关注主营业务的盈利情况),均远超市场预期。

回到具体经营数据,在今年一季度,拼多多广告收入达到272.44亿元,同比增长49.7%;佣金收入103.93亿元,同比增长85.9%;合计376.37亿元,同比增长58.2%,自营收入为0。

58.2%的增速是过去7个季度中第二快,拼多多实现了强劲复苏,这一增速也是已发布财报的所有中概互联网公司中最快的。

拼多多财报喜人的背后,离不开白牌商家。

在拼多多主站收入中,白牌商家是收入增量主要来源,也是平台货币化收入主要来源,现阶段及未来几年收入增长主要还是依靠白牌商家。

看到这,我相信你也深有同感。在某些没有社交属性、家居生活类的商品选购中,选择白牌的“实用主义”成为了一种趋势。

我前段时间也跟“缔壹视觉”(品牌设计机构)的营销负责人聊过,她告诉我,今年白牌客户占比提升较快,他们在实现了一定营收规模后,开始往“品牌正规军”方向走,考虑升级品牌VI。

小红书用户更是将“实用主义”更进一步,从过去的大牌穿搭到白牌服饰,再到旧衣改造的内容热度升高。

此外,对于奢侈品品类的“LOGO消费”,也有实用主义的影子。

LV和MANNER、FENDI和喜茶的联名,在互联网上引发热议。一方面,消费者非常乐意为奢侈品牌和大众消费品牌的联名产品买单;另一方面,社会舆论对某种“买椟还珠”的消费主义加以批评。

孰对孰错,不同的人有不同的评价。但在小红书上,将联名产品的外包装袋或周边,改造成可以出街背的包包的内容,同样火爆。

白牌也好,旧物改造也好,联名产品改造也好,都是“实用主义”的映射。

当然,这并不意味着“品牌”不重要了。

翻看天猫618美妆销售排行榜,你能看到国际大牌依旧占据头部位置(珀莱雅势头真的猛,薇诺娜表现稳定)。

在某些具有社交属性和产品壁垒的品类中,“品牌力”是核心竞争力,他们能够守住价格带,不会频繁通过折扣降价来进行动销。所以在大促节点,当大牌们放出折扣优惠后,能瞬间带动销售额的增长。

·M型分化

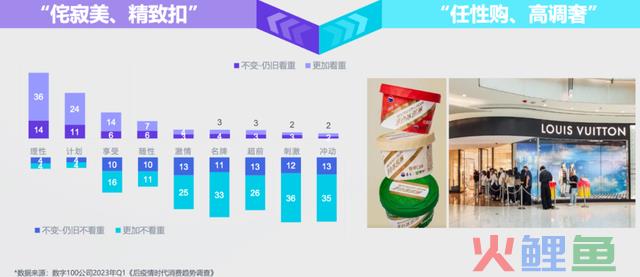

前段时间在一个交流会上,一个母婴平台的负责人分享了一个观点,我认为挺有意思的。

她说道,消费两极分化的趋势非常明显。在他们平台上,宝妈群体分为两类人群。第一类是一二线城市为主,有较高学历和收入的宝妈,她们大多是一胎群体,也是受益于高考扩招的群体,可支配收入更高;

另一类是三四五线城市的宝妈,她们的学历和收入相对更低,多是二胎甚至三胎的妈妈,一胎或二胎已经部分透支了家庭收入,剩下的可支配收入更低。

不同的宝妈群体,消费偏好也出现分化。例如在纸尿裤品类消费上,第一类宝妈倾向于单价2元以上的商品;第二类宝妈倾向于单价1元以下的商品。

在家庭消费中,“妈妈群体”是核心决策者。她们的消费行为和变化,能反应当下的消费趋势呈现的“M型分化”。而对于更大众的消费者而言,也在“侘寂美、精致扣”和“任性购、高调奢”之间出现分化。

因为中国消费市场太庞大,哪怕细分细分再细分的品类,它的目标人群规模可能都抵得上欧洲一个中型国家的人口总数。因此,不能用一个或几个标签来定义消费者,品牌需要结合自身定位以及品类规模,具体调研,对应分析。

几个品牌case

品牌是消费环境下的产物。

消费趋势的演变,也会对应到品牌的抉择之上。

作为自媒体人,以及在和同行、代理商和甲方的沟通中,我能明显感受到,品牌投放趋势的变化——承压前行的品牌主不再一味追求规模扩张,而是着力进行营销传播的性能调优。

“流量会流向不缺流量的地方,财富会流向不缺财富的地方”依旧适用。许多品牌一刀下去,会砍掉大部分投放费用,但会更聚焦于头部媒体和平台,中腰部的生存状况堪忧。

下面,我也会结合一线交流出的案例,从“效果广告”、“私域突围”和“线下回归”四个维度,来拆解不同生意的横切面。

当然,这里面的案例,对很多品牌来说,没什么实实在在的借鉴意义。

·效果广告

预算会逐步倾向于“效果转化类”广告。许多初创品牌的第一步,仍旧是广撒网地投放小红书KOC,批量采购小红书KOC来带动销量。

当然,手里的现金规模、认识水平不同,品牌决策也不同。

比如,有的新品牌还在“从0到1”的阶段,聚焦在KOC上。但我也看到过,某位投FMCG的投资人,他把新消费品牌“从0到1”和“从1到100”的套路全摸清楚了,自己下场做包装茶叶品牌,在完成小红书的KOC试水后,已经规划好未来几个月的预算投放,七月的遥望,八月的东方甄选,十一月的李佳琦等等。

不同于传统茶叶品牌主打“大师之作”或“产地势能”,这家茶叶品牌主打“香型”——“前调口感、中调口味、后调留香”。这个策略又能衍生许多其他玩法。

我看到小马宋老师的一个分享,关于“投流转化”的生意案例。

大意是一家厂商,在抖音上选择的投流关键词,是一些冷门的长尾关键词,这些关键词对应着几百个SKU。对于没有供应链优势的企业来说,这些需求太散了,大多品牌无法给他们开辟新的生产线,因为算起经济账来是亏的。

而这家企业拥有供应链优势,他们能满足这些需求,还能控制成本,并赚到了钱。

相较于看得见的竞争,许多品牌台面下的实力同样关键。

·私域突围

品牌苦“流量成本”久矣,“私域资产”成为新的战场。但做好私域可没有表面上看起来那么美好。

如何导流扩充私域用户规模?

这一关就难倒了许多品牌。

这里分享一个案例,当然这个案例跟上面一样,没有什么参考性。。。

作为头部母婴平台,手握2000万月活的宝宝树,面临垂类平台普遍遇到的问题,即大平台不断挤占他们的市场空间。毕竟,对宝宝树来说,母婴板块是命根子,但对抖音来说,可能就是新增一个内容板块的事儿。

如何在现有用户规模之上,提升平台货币化率,也就是让用户尽可能地变成消费者。宝宝树一边做B端的广告生意,一边布局自有品牌,将目标消费人群从婴幼儿,扩容到6-12岁的儿童和妈妈群体的营养需求。

对外的沟通中,宝宝树会讲述有关“渠道力、品牌力和产品力”的故事。跟宝宝树的华东区负责人沟通时,她告诉我,宝宝树在全国拥有几千个微信群,涵盖的目标用户上百万。

当平台下场做私域这件事儿,这个流量规模和精准度,对许多品牌来说属于“降维爆破”了。

虽然先发优势不同,但“做私域”早就是共识了。不管是线下便利店、品牌门店,还是线上外卖,都在引导用户加微信群。

·线下回归

早在前些年,网红品牌已经开始向线下转移。元气森林在2021年就宣布要在终端铺设10万台冰柜。

而最近最让我印象深刻的是红星美凯龙。

在大家感慨大家电不好卖的时候,红星美凯龙却大搞特搞“高端电器”。这个逻辑大致是,客单价越高,消费者越倾向于线下体验。此外,相较于过去大家先装修好房子,再考虑选购家电。当下,消费者在装修阶段就考虑家电的设计和摆放问题,而红星美凯龙拥有强大的设计师团队,能够兼顾的空间设计需求。

靠着高端电器,红星美凯龙这块业务营收做到了230亿,未来目标是奔着700亿营收去的。

所以,抛开企业基因去谈宏观环境,是不明智,也是不理智的。品牌在参考别人打法的同时,更应该坚守自己的核心优势,它可能是供应链,可能是渠道,也可能是品牌势能。这个很重要,不要陷入“追随者陷阱”。

保持“谨慎乐观”

“谨慎乐观”是我特别喜欢的一个词儿。

作为个体而言,对于别人的“悲观”言论,我也会加以揣摩。

他的“悲观”如何具体化?

他到底是因为赚不到钱或亏钱了,还是因为他不能像以前那样轻松地赚钱了,或者说赚不到跟以前一样多的钱了。

这个很关键。

对于品牌而言,要对过去成功的逻辑保持“谨慎”,自己是否会陷入路径依赖,以及这条路是不是快到头了;而对于未来不确定性的挑战,要保持“乐观”,以积极的心态去面对挑战。

正如在70年代-80年代的日本,先后经历了“两次石油危机”和“经济泡沫破裂”。711在日本的初创阶段,正夹在中间。

“‘因为经济不景气,所以消费者捂紧了钱袋。因为步入了老龄化社会,所以产品没有过去畅销也是正常的’,无论哪个行业,当企业出现经营问题时,总会找出上述‘宏观’理由自我安慰。”

回顾创业时期时,日本711创始人铃木敏文如是说道。

穷则思变,711在那段时期的创新变革,例如引入POS系统(销售时点信息管理系统),打通供货商和销售终端,每款产品在不同时间点卖出多少都自动记录,实现了对商品丰富度的管理;创造了“单品管理”,通过信息大数据和人工配合,实现对消费者未来需求的预测,这也奠定了711未来的增长空间。

我的合伙人讲过一句话,我印象蛮深刻的,即好的服务体验,在一切顺利的时候,没什么存在感,往往是遇到突发事件时,服务的价值才能得到最明显的体现。

对于品牌经营者而言,在相对下行的周期中,你的核心壁垒是否经得住考验(或是说所谓的壁垒是否真实存在),以及逆周期调整策略,决定了你能否穿越周期,等到下一波增长大势。

*部分内容参考自:

【人大国发院】《2023年中期中国宏观经济分析与预测:复苏的痛点集中表现为“五个20%”》

【数字100】《2023中国消费趋势洞察-新范式 新机会 新体验》

【央视市场研究(CTR)】《2023年中国广告主营销趋势调查》

【招商证券】《消费行业新观察:消费组6月中观点分享》