来伊份大号练废练小号

-

-

PUREDESERT 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 159 浏览

作者 | 正敏 编辑 | 鹤翔

出品 | 零售商业财经 ID:Retail-Finance

近日,休闲零食品牌来伊份跨界进入咖啡赛道,推出子品牌“来咖”。

目前来看,来咖前期的发展模式是做“店中店”,依托于来伊份现有门店,此举有利有弊,“零食+咖啡”的组合在实际经营中也存在诸多矛盾。

来伊份在主业承压的情况下,想寄希望于副业。但纵观其发展历程,我们会发现来伊份是一个抓不住趋势的品牌,即便早有洞察,亦缺乏变革的决心,部分决策未能真正有效发挥作用,最终结果也不尽人意。

「零售商业财经」认为,来伊份作为“休闲零食第一股”,吃到了先行者红利,有积累多年的经验与实力。而后来者也有属于自己的市场风口,来伊份此时再奋起直追,恐怕是有心无力。

现阶段真正适合来伊份的经营策略是All in投资零食赛道,积极参投各省市的零食量贩头部品牌(如零食很忙、零食有鸣等),再以自身经验、资源和行业地位投资上下游,实现共存共荣,何不美哉?同时还能维持主品牌的高端调性,与零食量贩店形成差异化竞争。

有趣的是,零食行业“老二”良品铺子此前和黑蚁资本共同投资了零食量贩店品牌赵一鸣零食。显然,行业“老二”已经有了做成“老大”的决心与觉悟。

“休闲零食第一股”应当有“第一股”的格局与意识,来伊份本应是行业“教父”的地位,而非与新锐品牌正面竞争。

要想成就行业老大的地位,来伊份缺的并不是像来咖这样的项目,而是一个能把其投资业务做大做强的刘炽平。

至于来咖,则是越早停止越好。

01 零食+咖啡,缺乏亮点

7月21日,来伊份官宣推出全新咖啡品牌“来咖”,依托来伊份现有门店,以“店中店”的形式开出。截至7月底,来咖已经登陆上海、江苏、浙江400余家门店,预计到年底铺设800-1000家店。

目前来咖已经推出了来咖美式、来咖拿铁、燕麦拿铁以及生椰拿铁等产品,价格在10-20元。同时为了吸引消费者,品牌还推出了两项活动:门店任意消费+9.9元换购生椰拿铁,5杯55元、15杯138元的次卡活动。

总体来看,来咖的阵容配置中规中矩,缺乏亮点。从其产品设置来看,菜单仅有4款常规产品,缺乏吸引力。在低价营销结束之后,来咖将如何吸引消费者?

就其门店类型而言,“零食店+咖啡”的组合并不常见,二者组合开店,实际经营过程中仍然存在一些矛盾点。

其一,来咖初期的消费人群必然来自来伊份。他们会在来伊份门店购买零食的时候,顺带买一杯咖啡,但大概率不会为了一杯咖啡而特地跑一趟零食店。

其二,来伊份是中高端零食品牌,来咖的定价却主打性价比。愿意在来伊份购买零食的消费者,其咖啡偏好会是“性价比咖啡”吗?可能有,但不会多。

因此,在主业与副业目标客群差异、品牌定位差异两大因素的影响下,来咖能否顺利获客并持续拓新仍要打上一个问号。

此外,在“店中店”的经营模式下,副业的经营情况较大程度地依赖于主业。此前便利店品牌“便利蜂”也以店中店的形式推出了咖啡子品牌“不眠海”,但后来随着便利蜂主营业务经营不善,不眠海也只能停止营业。

值得注意的是,这并不是来伊份首次涉及咖啡业务。2017年年底,来伊份就推出过现磨咖啡售卖业务;2021年推出“来咖啡”;2023年,来伊份对原有品牌进行突破升级,就有了现在的“来咖”。

之所以频繁涉及咖啡业务,主要原因是来伊份主营业务的营收与净利润出现了连年下滑。

自2016年上市以来,来伊份的业绩逐渐开始走下坡路——营收维持了正增长,净利润却出现了连续下滑。2020年,来伊份遭遇了上市后的首度亏损,净利润亏损达6519.53万元。其2023年半年度业绩预告显示,归属上市公司股东的净利润为5100万元-6120万元,同比减少44.62%-53.85%。

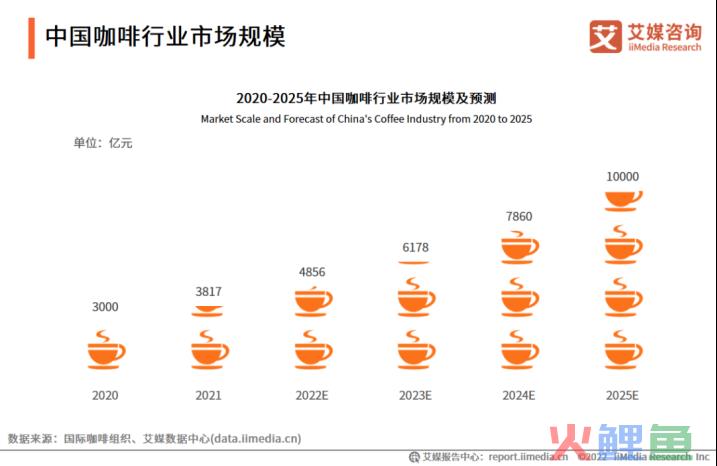

艾媒数据显示,2022年全球咖啡市场规模达4000多亿美元,中国咖啡市场规模约为4856亿元,预计行业保持27.2%的增长率,2025年中国咖啡市场规模将达1万亿元。

图源:艾媒咨询

来伊份运营发展系统副总裁陈玮表示,咖啡赛道市场机会大,这正是来伊份布局咖啡的原因之一;另一方面,来伊份产品也正在从预包装往现制现售方向丰富,咖啡正是现制现售的好品类。

窄门餐眼数据显示,来伊份门店为3668家,其中一线及新一线城市分布占比达64.43%,仅上海一地的门店分布占比就达41.8%,这样的门店布局无疑为来咖门店铺设和市场消费创造了基础。

02 主业不成,副业难就

休闲零食与咖啡是当下最火热的赛道之二,但无疑市场竞争也更为激烈,瞄准了风口的来伊份能否在两大赛道中脱颖而出?笔者认为,对于来伊份来说,具有较大难度。

近年来,休闲零食赛道迎来一股新的热潮。零食量贩店以丰富的SKU、低廉的价格获得了消费者的喜爱,来伊份在高端零食的道路上越走越远。

品牌定位不同本无对错,致命的是来伊份的产品与零食量贩店并没有什么不同,甚至可能源自同一批供应商,但来伊份只需在包装上贴上自家logo名称,价格就能翻上一番。

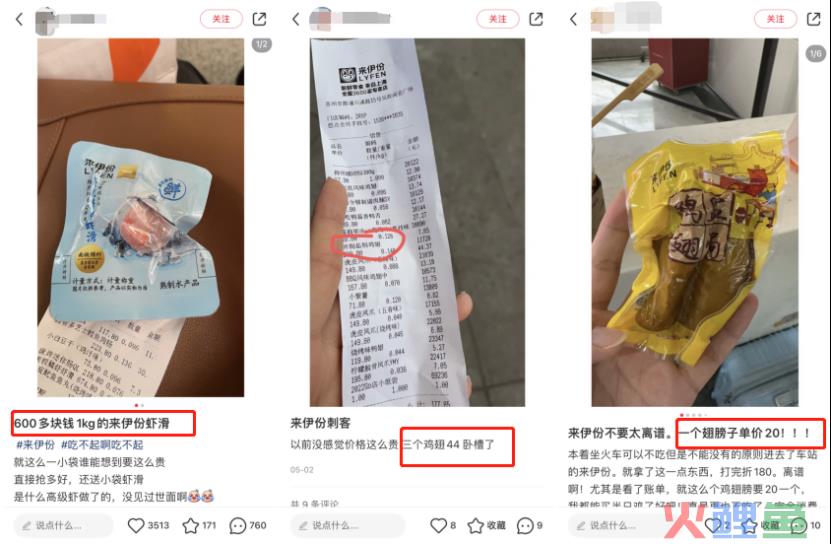

在产品策略上,来伊份强调“新鲜”、“优质”,但在黑猫投诉平台上,来伊份共计收到604条投诉,而与其门店数量相近的零食很忙仅有105条投诉。

图源:黑猫投诉平台

打着高端零食、新鲜优质的旗号,真实的产品体验甚至比走亲民路线的零食量贩店还要差,来伊份的性价比在哪里?

图源:小红书

此外,在社交平台上反映来伊份越来越贵、店员不规范操作、不主动给小票的情况也不在少数。

零食量贩店业态吸引了众多玩家入局,现阶段各品牌已经在全国范围内开启快速扩张。2022年,零食很忙新增门店1200家;仅2023年上半年,其新增门店就超千家,总门店数量突破3000大关。

来伊份虽然已经发展了二十多年,但早期以直营为主要经营方式,因此拓店速度并不快。其2022年度财报数据显示,截至2022年12月31日,来伊份全国门店总数达3622家,全年加盟签约店数超700家。

当零食品牌都在争相布局线下门店的时候,优质加盟商就成为了品牌间抢夺的资源。不可否认的是,作为“休闲零食第一股”,来伊份确实有着较高知名度,多年来稳步发展,但与零食量贩店这一新兴业态相比,加盟商会如何选择?我们不得而知。

此外,来伊份的门店布局过于集中。窄门餐眼数据显示,其门店数量排名前四的是上海、江苏、安徽、浙江,分别拥有1533家、1301家、283家、263家,约占总门店数量的92%。

图源:窄门餐眼

这就意味着面对新品牌的进攻,来伊份仅在这四个省市有据守的实力,竞争对手可以在其余省份长驱直入。

来伊份运营发展系统副总裁陈玮表示,在拓店计划上,来伊份会先夯实上海、江苏等华东主战场,同时重点布局华南华北市场,以“先一线再二线,先省会再地级市”的方式推进,在北京、广州、深圳等重点城市的大流量点位开店。

对于“夯实华东主战场”这一举措,笔者表示疑惑,难道来伊份在主战场发展了21年,还没有夯实当地市场吗?如零食很忙这类新品牌,六年时间就在湖南大本营形成了强有力的竞争壁垒。

而其重点布局的城市,也是其他新老零食品牌力争的市场,未来在这些城市,来伊份即将面临来自各大品牌的正面竞争。

咖啡赛道近年来的竞争也进入到了白热化阶段。瑞幸、星巴克作为国内连锁咖啡头部品牌,分别拥有10245、7319家门店,库迪以5034家门店的数量紧随其后(窄门餐眼数据)。

开启规模战的同时,瑞幸、库迪还开启了价格战,“9.9元喝咖啡”的活动甚至影响到了茶饮行业。

在产品研发方面,瑞幸依托数字化能力,在2020-2022年间分别推出77、113、108款新品,上新速度可谓是“一骑绝尘”。

据封面新闻数据,2022年独立咖啡馆占全国总门店数的72%。在连锁咖啡品牌之外,大大小小的独立咖啡馆填补了性价比咖啡之外的市场机会。

来伊份将来咖定位为“性价比咖啡”,同品类里,来咖难望瑞幸、库迪项背;品类之外,来咖被星巴克、独立咖啡馆包围。

瑞幸、库迪的打法是前期投入大量资源补贴以换取规模,再用高频率的上新为门店引流,提升营业额。

来伊份是否具有这样的魄力与实力?如果没有,那来咖最终的结局并不会其此前尝试的白酒、气泡水、粮油调味、水果生鲜等业务更好。如果押注咖啡赛道准备背水一战,在做出规模前,来伊份又能否承受住来咖这只“吞金兽”带来的经营压力?

03 错失行业趋势 来伊份难回巅峰

休闲零食行业的发展历程中有三大转折点,处于转折点的来伊份、三只松鼠、零食很忙三大品牌分别引领了当时的行业趋势。

2002年来伊份在上海成立,作为第一个零食专卖店品牌,它是休闲零食从综合性商超中划分出去并逐渐成为一个专门业态的起点。

属于来伊份的那十年里,因为在与竞争对手的角逐中尝到了直营模式强管控的好处,此后需要依靠加盟模式来提速扩张的时候,来伊份也并未过多侧重于加盟,这就给竞争对手创造了机会。

2012年三只松鼠成立,借助电商渠道的优势,同时聚焦坚果品类打造差异化品牌心智,只用了三年就成为了销售额超十亿的零食巨头。

来伊份看到了线上渠道的潜力所在,但却用错了方法。在一众品牌在公域流量池里淘金的时候,来伊份率先做起了私域,等到来伊份发现问题所在的时候,三只松鼠和良品铺子已经成为了行业前二。

2022年,以零食很忙为代表的零食量贩店业态逐渐兴起,零食很忙、零食有鸣、邻食魔珐等品牌都拿到了新一轮融资。

零食量贩店主要通过精简、缩短供应链条、窜货电商渠道商品,获得更低的进货成本,更扁平的渠道层级及更低的各环节加价率,能够让品牌更多让利消费者。

这样的商业模式几乎是站在了依靠品牌溢价的来伊份的对立面,因此来伊份方也表示,之后不会布局零食量贩店业态。

休闲零食行业的一大特点是其主力消费者永远年轻。消费者为自己购买零食的时间大约只有十年。以20岁为界,向前十年,消费者还没有独立的经济来源,零食消费依靠父母;往后十年,随着年龄逐渐增长,消费零食的频率下降,更多地是为家庭购买。

在不同年龄阶段,消费者购买零食的意愿以及消费能力是不同的,但零食消费主力军永远是年轻的,不同代际的年轻人消费习惯不同。因此不论是渠道型还是品牌型零食品牌,都要紧跟变化的人群,以最新的市场需求来制定产品、品牌策略。

但在这一点上,来伊份并没有做好。不难发现,在过去的二十年里,来伊份始终坚持着最初的经营方式,即便洞察了行业趋势,也没有坚定的改革决心。

其产品策略也并不合时宜。2020年,来伊份提出“新鲜零食”战略。在笔者看来,“新鲜零食”本就是一个伪概念。大部分零食产品都是长保产品,保质期至少是1个月起步。

无论制作前采摘的原材料多么新鲜,最终还是要按照长保产品的制作方式去做,产品的可售卖时间也是1个月起步,“新鲜”从何谈起?如果追求新鲜,消费者为什么不去购买现制产品呢?

此外,来伊份企业内部呈现出“重管理,轻研发”的现象。

2022年度,来伊份实现营业收入约43.82亿元,其中销售费用约为12.03亿元,销售费用率为27.5%;管理费用约为5.46亿元,管理费用率为12.46%;研发费用为1769.15万元,研发费用率仅为0.4%。其中管理费用率一项,来伊份远高于同期三只松鼠的3.9%、良品铺子的5.1%

图源:来伊份2022年度报告

总体来看,来伊份的企业经营策略整体较为滞后。于是现在我们可以看到,来伊份正在重点推进全渠道建设,弥补错失的线上渠道;制定“万家灯火”计划,发力加盟,弥补过去经营方式的不足。

然而并没有重视行业周期、品牌周期的来伊份,此时再奋起直追,只怕是“为时晚矣”。

当前更适合来伊份发展状况的经营方式是投资。以“行业教父之姿”,用自身经验及资源扶持新业态,帮助行业变得越来越好。

来伊份的最佳参照对象是腾讯。

腾讯没有亲自下场做电商和本地生活,但它投资了京东、拼多多与美团,就总体实力来说,它比阿里差吗?