回归这一年,史玉柱的“新事”与“心事”

-

-

代运营体验官 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 130 浏览

来源|锌刻度

2022年9月,退休十年左右的史玉柱,不再安于闲云野鹤的生活,宣布回归巨人网络,试图力挽狂澜重振荣光,“IBM是国际公认的蓝色巨人,我用‘巨人’命名公司,就是要做中国的IBM,东方的巨人”。

这意味着,史玉柱回归巨人网络已满一年。

与之对应的是,巨人网络跌出2023年第三季度“中国上市企业市值500强”榜单,为其回归一周年之际蒙上了一层阴影。

这一年,巨人网络,到底有了何种变化?困扰巨人网络多年的顽疾,真的被治愈了吗?大放异彩的AI,是否成为巨人网络的“救命稻草”?

下坡的巨人网络,踩住了“刹车”

巨人网络,有了微妙的变化。

史玉柱押注《原始征途》,这是一款“征途IP”的新手游,为此亲手抓研发,并向团队提出超过400条修改意见,“要让新生代体会征途的魅力”。

据公开资料显示,《原始征途》于2023年3月24日公测,首日登顶iOS免费榜及畅销榜前20,新增用户数超百万,首日流水超千万元,首月流水破三亿元,累计流水超十亿元。不难看出,史玉柱还是有两把刷子的。

关于此,从巨人网络的业绩变化也可见一斑。

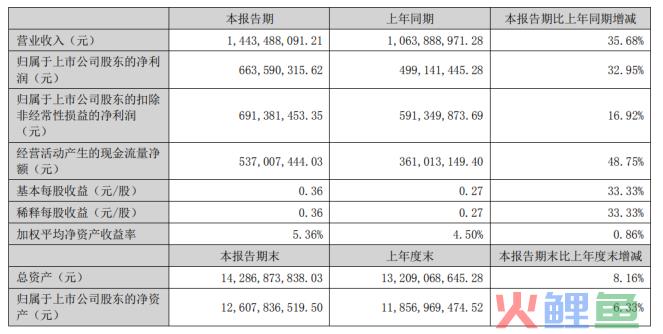

2023年上半年,巨人网络的营业收入为14.43亿元,同比增35.68%;净利润为6.64亿元,同比增长32.95%;其中,第二季度的营业收入为9.36亿元,同比增93.58%;净利润为4.19亿元,同比增长83.57%。

图源:2023年中报

对此,巨人网络表示:“得益于公司旗舰新品《原始征途》上线后的优异表现及各成熟产品线的稳定运营,公司第二季度业绩呈现了爆发式增长。”

其实,上述增速在A股中谈不上出彩,但跟过去比还是可圈可点的。

2017年至2022年,巨人网络的营业收入分别为29.07亿元,37.80亿元、25.71亿元、22.17亿元、21.24亿元、20.38亿元;净利润分别为12.90亿元、10.78亿元、8.20亿元、10.29亿元、9.95亿元、8.51亿元,同比分别增长20.71%、-16.44%、-23.94%、25.48%、-3.35%、-14.43%。

以上可见,走了多年下坡路的巨人网络,似乎有了“刹车”的迹象,但业绩能否持续仍需要继续观察。

尽管如此,史玉柱已受益匪浅。

以巨人网络的2022年9月13日收盘价8.31元为起点,2023年9月12日收盘价12.87元为终点,回购一年的涨幅为54.87%。

据企查查的数据显示,巨人网络的第一大股东为上海巨人投资管理有限公司,但实际控制人为史玉柱,持有36.17%的股份。

以此推算,史玉柱的身价暴涨了33.07亿元。

顽疾依旧,治标未治本

需要注意的是,巨人网络虽然有了新面貌,但旧问题却并没有消失。

首先,依然靠老IP撑场面。

想当年,《征途》百万人同时在线,巨人网络借此一跃成为网游赛道的头部玩家,《征途》也成为巨人网络的“代名词”。

问题在于,“征途”是一个老IP,延伸出来的《原始征途》表现不俗,但依然如何吸引“00后”新生代成为一个无法回避的挑战。

图源:征途官网

虽然巨人网络做了不少工作,但实际情况却并不乐观。

锌刻度发现,快手、抖音、B站、小红书等年轻人喜欢出没的地方,巨人网络并没有多大的声量。

对此,“奇偶派”表示:“《原始征途》的主要受众还是30-50岁男性,这类人群年轻时玩过传奇类游戏,且具有高付费能力,对游戏的要求是爽快、热闹。虽然官方表示游戏上线情况已达公司预期,但随着市场快速迭代和传奇类市场用户渗透率见顶,征途IP留下的财富能供巨人吃多久还是未知数。”

其次,新品不怎么能打。

巨人网络并非不知道过度依赖老IP无异于温水煮青蛙,也渴望寻找下一个“征途”,走“双子星”路线。

于是乎,多年以来上线了《街篮》《仙侠世界》《月圆之夜》《太空行动》《球球大作战》《龙珠最强之战》《龙与世界的尽头》等新品。

此外,还储备了《无主王座》。

然而,巨人网络拿得出手的新品却寥寥无几,《太空行动》《帕斯卡契约》等寄予厚望的大作持久度欠佳,叫好不叫座。

对此,《游戏日报》表示:“巨人网络在过去几年推出的新品数量较少,《太空行动》并没有带来收入上的太多助力,而《龙与世界的尽头》市场预期也较低,《无主王座》是基于擅长的国战题材研发的产品,不过目前该类型游戏在海外市场并没有头部产品。”

最后,出海不顺。

国内的游戏进入存量时代,行业将更多的目光瞄向了海外,于是乎出海成为必选项,巨人网络也未例外。

可惜的是,出海掉队了。

据公开数据显示,巨人网络2023年上半年的海外收入为1277万元,占营业收入的比例为0.88%,几乎可以忽略不计。

一名互联网观察人士告诉锌刻度:“巨人网络之前一直想收购以色列的游戏公司Playtika,如若成功在海外市场这是另外一番光景,可惜没有如果。”

“游戏+AI”,巨人网络的翻盘点?

眼下,史玉柱为巨人网络的顽疾开出了药方,“‘游戏+AI’是大势所趋,也是巨人集团的一个重点方向”。

事实上,随着AI起新势,游戏赛道上大大小小的玩家纷纷拥抱AI,生怕成为时代的眼泪,而巨人网络更是All in AI。

据巨人网络近期发布的投资者关系活动记录表显示,其已组建了 AI 创新实验室,负责公司AIGC相关能力的建设、推动AIGC工具在全公司范围内各业务场景的普及落地,以降低研发成本,提高研发效能,以《球球大作战》为例,正在探索“UGC+AI”的功能,玩家目前已经可以自定义生成场景、道具、皮肤。巨人网络总经理刘伟表示:“如何让玩家利用AI工具更便捷地创作UGC内容、地图、角色等,如果把这个环节打通,就不是一个项目组几十个人在创造这个游戏,而是上千万的玩家来共建游戏,这个创造力是不可限量的。”

简而言之,AI可以打破高品质、高效能、低成本的“不可能三角”。

如若,巨人网络真能抢占AI原生游戏的高地,制作现象级的AI游戏,那么重返巅峰自然不在话下。

然而,研发不足或拖巨人网络的后腿。

毕竟,AI能力的强弱与研发投入息息相关,而研发投入恰恰是巨人网络的短板:2022第三季度的研发费用为1.46亿元,而2022第四季度至2023年第二季度的研发费用分别为1.80亿元、1.47亿元、1.88亿元,增长乏力肉眼可见;而2017年的研发人员尚有1661人,到了2022年仅剩下为965人,缩水幅度高达为41.90%。

图源:同花顺

从这个角度来看,巨人网络研发投入不足,能否支撑“游戏+AI”赋能值得商榷。

总而言之,史玉柱回归之后,巨人网络短时间之内似乎步入了正轨,也赋予资本市场更大的想象空间,不过巨人网络并没有从“迟暮的巨人”变成“进击的巨人”。

毕竟,属于史玉柱的时代,已然远去了。