国联股份很烦恼:业绩持续高增,股价为何「脚踝斩」?

-

-

just1 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 130 浏览

来源|节点财经

正值三季报披露季,几家欢喜几家忧。

但对工业“拼多多”,国内工业电商和产业互联网第一梯队企业(SH603613)国联股份来说,显然是后者,其交出了一份亮眼的“成绩单”。

财报显示,2023年1-9月,国联股份实现营收372.64亿元,同比增长47.61%;实现归母净利润10.05亿元,同比增长47.24%;实现扣非净利润9.36亿元,同比增长50.55%。

其中,单拎Q3出来,公司营收同增46.86%至136.31亿元,归母净利润同增41.77%至3.62亿元;扣非归母净利润同增55.95%至3.69亿元,主营业务的创收创利能力再续新高。

由表及里,我们来探究国联股份如何“赢麻了”?以及未来可能面临的挑战。

业绩高增背后

国联股份主营B2B电子商务和产业互联网平台,拥有国联资源网工业信息服务平台,以及涂多多、纸多多、肥多多等多个工业电子商务平台,覆盖100多个行业。

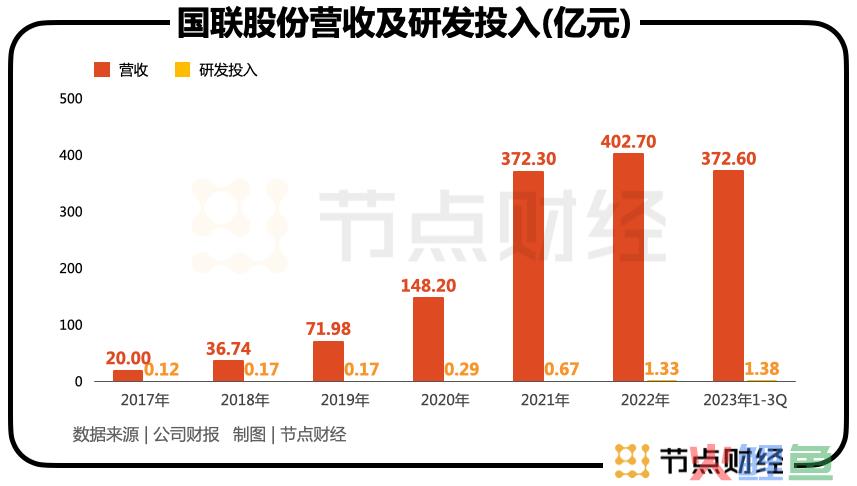

拉长时间轴,国联股份的业绩高增态势并非突然兴起,而是一个长线的过程。2014年-2022年,其营收从1.26亿元增长至402.7亿元,归母净利润从0.058亿元增长至11.26亿元,不论在疫情前的2019年,还是疫情中的2020-2022年,9年间都没有过断档或起伏。

究其原因,有宏观的,也有微观的。

宏观层面,或可以借用阿里云负责人曾说过的一句话:“穷尽我的一生,都看不见产业互联网的天花板。”

言下之意,这是一个天花板很高的市场。

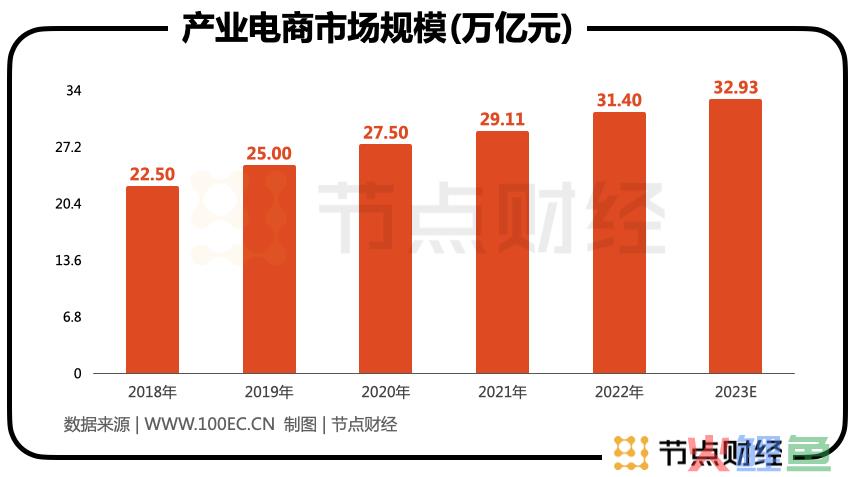

数据显示,2018-2021年,中国产业电商的市场规模分别为22.5万亿元、25万亿元、27.5万亿元、29.11万亿元,2022年31.4万亿元,同比增长7.86%,预计2023年达到32.93万亿元。

另据IT桔子的数据,2016年至2020年,中国工业品B2B行业的投资金额从4.65亿元一路上涨至41.27亿元,年复合增速超过54%,反映出消费互联网向产业互联网迁移的趋势。

生长在这一赛道中的企业,他们能享受到“时代赐予的红利”,无论在时间维度还是空间维度,遇到行业瓶颈制约的风险都较小,且常常踏浪御风,获得超额贝塔收益。

于此同时,政策也在大力加码产业互联网方向。2017年,《关于深化“互联网+先进制造业”发展工业互联网的指导意见》提出,发展工业互联网被正式抬到桌面上,并在此后被各种顶层文件鼓励、支持。

常言道,“水大鱼大”,大水之中易养大鱼,国联股份正是在这一顺周期背景下成长、发育起来的。

更甚至,按照2022年国联股份自营总交易额739.64亿计算,占同期产业互联网市场规模的比例仅为0.24%,渗透路径还很长;除了做深、做透贡献营收的六大多多平台,涂多多、卫多多、纸多多、肥多多、玻多多、粮油多多外,其他垂直领域也在发力。

而具体到国联股份的业务,其成立于2002年,至今已有20余年。凭借着对供应链的深入探索和改造、对运营的思考和优化,以及先发建立的客户信任关系、规模优势等,构筑竞争“护城河”,驱动企业在上行通道里持续升腾,并有效强化地位。

比如钛产品,围绕产业链上下游、人员、设备、物流、仓储等,国联股份用技术进行连接,形成了产业全链条高度协同交互的共生网络。

还有哪些挑战?

虽然宏观景气,微观强势,但国联股份并非没有挑战。

一方面,产业互联网的想象空间很大,但格局尚未定型,诚如上文所言,即便是头部的国联股份,所占的市场份额也不足1%。

这说明,该市场极为分散,参与者众多,至少中短期内很难长出垄断级超级巨头。

深层次的,可能谁家都有竞争优势,但都没有形成绝对竞争优势,所谓长处,只是相对的,都有被对手超越、破局的可能。

事实上,当下的产业互联网竞争激烈,云集了震坤行、京东工业品、阿里巴巴1688、慧聪、西域、工品汇等一批实力选手。

截至目前,欧冶云商、震坤行、京东工业、电子网、嘉立创、云汉芯城等均处在IPO排队状态,料想有了资金“后盾”,未来将更加“内卷”。

某业内人士向节点财经表示,实际上工业B2B电商的进入门槛并不高,不论是技术还是资源,都没有太能打的壁垒,对于大部分互联网或有行业资源的企业来讲,理论上有机会很快复制出类似的平台。”

不妨拿国联股份管中窥豹,其常年保持极低的研发投入率,2017年至2020年其累计研发投入不到1亿元,2021年勉强升至1.12亿元,2022年为1.33亿元。画在图表上,一目了然。

所以,在逐渐“红海化”,差异化又很小的市场里,国联股份要想推进更多的多多下潜,也面临不小的困难。

其次,国联股份做的是工业品居间交易类平台业务,操盘的是大宗商品。而大宗商品往往具有很强的周期性,容易暴涨,也容易暴跌。

就拿国联股份渗透最深钛化工产业链来说,2022年的钛白粉市场总体呈小幅下滑的趋势,年初均价高达20000元/吨以上,而年末均价则跌至15900元/吨左右,年内跌幅超过20%。2023年开年,经历了一段时间的低位徘徊和几次艰难的集体发函后,终于涨上去了一部分,但仍处于成本线附近,导致相关企业的盈利能力大幅缩水。

这样暴涨暴跌的周期性波动,就需要国联股份用其他产品或平台来对冲风险,并不断拓展“新多多”。

据了解,国联股份目前主要孵化的新平台包括芯多多、医多多、冷链多多和新能多多。

此外,就财务层面,国联股份曾于去年底遭遇财务造假质疑,包括是否存在刷单行为、是否与上下游关联方存在利益输送或资金占用等质疑;2022年年报亦被审计机构出具“非标”意见,也被监管层给予纪律处罚。

然事过情迁,就不再赘述。但从最近的数据看,国联股份的“存贷双高”情况确实突出。

财报显示,截至2023年9月30日末,公司存货3.54亿元,同比增长183.2%;短期借款20.05亿元,同比增长70.64%。近三年,国联股份的短期借款从3.97亿元增长至13.4亿元。

种种因素使然,尽管一再交出亮眼的“成绩单”,但国联股份的股价却背道而驰,从2022年11月底高点131.75元/股起算,至今已脚踝斩,跌幅高达近75%。