最暴利的公司,可以说仅次于茅台,关键足够低位了!

-

-

海洋的戒律 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 154 浏览

来源| 价值事务所

资本市场一直对永续性增长模型青睐有加,基本上,永续性增长模型的估值对比一般的企业都有相当程度的溢价,这个溢价时常会让人觉得不可思议,典型如海天、农夫山泉,他们的估值对比他们的增长,时常都会让人觉得是不是市场疯了?

不过,虽然短期无法理解,但如果给予的时间足够长,却又可以理解,毕竟永续性增长意味着可以站在无穷远的将来给现在贴现,考虑到通货膨胀的指数级杀伤力,所以,如果你的眼光足够长,这些企业好像也没有那么贵了。当初在茅台100倍估值买入的人,拿到现在,也会是一笔收益颇丰的投资。

不论如何,永续性增长型企业都值得我们常年跟踪,如果市场先生可以犯错误且公司确实没有大问题,那就是非常不错的机会。

01农夫山泉

在之前的文章中《价值事务所》有讲,如果剔除估值因素,农夫山泉可以说是仅次于茅台(或者说高端白酒)的顶级卖水人,因为他真的就是大自然的搬运工,水的成本可以忽略不计,真正的成本基本就是瓶子和包装。

而大自然的搬运工又并非谁都可以当,因为咱国家对水资源开采实行取水许可证制度,想开采矿泉水需要同时领取采水许可证、采矿许可证等手续,换句话说就是,天然水资源和坟地产、辅助生殖等一样,都属于稀缺的垄断资源。

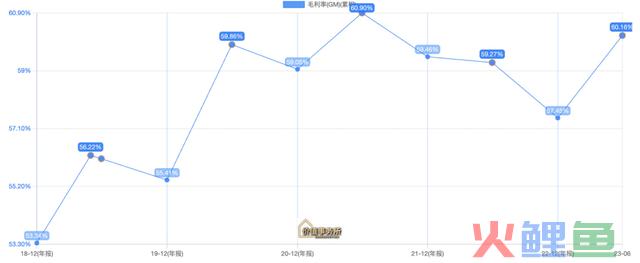

目前农夫山泉拥有遍布全国的12处优质水源地,数量对比同行可以说是碾压级别,因此,有这些水源在,农夫山泉就可以看作一个永续性增长模型,毕竟这水可以卖一辈子(水是绝对刚需)、还能越卖越多(逐渐取代因管道老化不能喝的白开水)、没有对手(水源地是稀缺垄断资源)、可随着居民钱包里的钱增多适当进行消费升级(如两元水升级为三元长白雪),并且利润不菲(截至最新的2023H1,毛利又回到60%以上了),所以,只要农夫山泉的管理层不作死,就是一种很典型的“永续性增长模型”。

而农夫山泉的管理层,目前来看,不仅没有作死,反而优秀得不行。

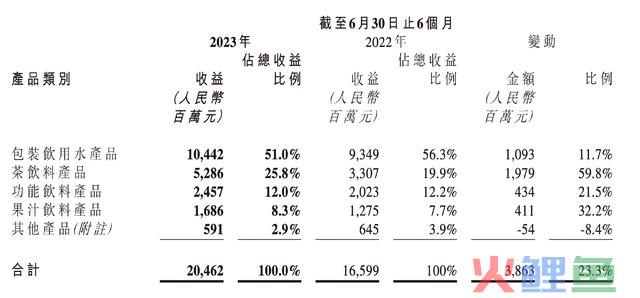

不同于别的消费企业,2020-2022被三年疫情摧残极惨,三年都是低基数,农夫山泉三年基本没有受到什么影响,仍保持了较为不错的增长。在2022基数仍旧不低的情况下,2023H1,农夫仍实现了收入204.62亿元,同比增长23.3%,净利润57.75亿元,同比增长25.3%的好成绩。

农夫山泉之所以成绩这么好,一方面在于其“永续性增长”的基本盘稳得住,包装水在一年营收已达200亿的基础上,还能保持11.7%的增长,当然,这背后的原因前文已有讲,这里就不复述了;另一方面在于,公司其余同消费升级挂钩的板块增势足够猛。

茶饮料在东方树叶的强势拉动下,继续保持59.8%的超高速同比增长(这已是该板块连续四个半年收入增速超过50%),实现营收52.86亿,收入占比由22H1的19.9%提升至25.8%。

东方树叶今年有推出黑乌龙新口味以及大包装规格,无糖饮料风口下消费客群在扩大,随便去小红书刷一刷,满屏都是东方树叶的花样玩法,而大有要分东方树叶一杯羹趋势的三得利,在日本核废水的舆论风波下,近期的增长势头也戛然而止,为东方树叶让出了大把市场。

此外,由于功能饮料和果汁饮料消费场景恢复,两者也都实现了较为不错的增长,前者同比增长21.5%,后者则有32.2%的增长。其中,力量帝维他命水推出西梅桃子风味和柚子复合风味两款新产品,农夫果园则有更换新包装。

公司的四大板块表现都非常亮眼,没有任何一个板块出现疲软的迹象,考虑到东方树叶的纯茶对饮用水有替代作用(中国人一直有用茶水取代水的习惯),相当于这玩意儿又是一个类似于饮用水的“永续性增长”模型,而且他的单价和利润比饮用水要高得多得多,叠加公司还有NFC纯果汁、炭仌咖啡这类符合长期趋势的健康专业品种,以及未来可能爆发的其他新品(如气泡茶、打奶茶等),公司的中长期高质量增长基本是无需担忧的。

02海天味业

前文我们说到,饮用水是绝对的刚需,而卖水又不是谁都能卖的,所以,农夫山泉的管理层只要不乱来,其实就是个永续性增长模型。

除了饮用水外,海天其实也可以视作一个永续性增长模型。

虽然不似农夫那样有水源这样的稀缺资源作为门槛,但和白酒一样,海天有传承数百年的独特酿造技术(前身可追溯到300多年前的海天古酱园),可以满足中国各个菜系的各种要求,因此在B端厨师端形成了非常强大的粘性,这种黏性之后又从B端逐渐往C端渗透,使得海天成为调味品行业中少有的全国性企业(调味品企业大多有地域限制,因为人的特性,我们一旦习惯了某种口味,终身都很难改变)。

根据中国品牌力指数2022C-BPI榜单,海天已经连续 12年蝉联酱油行业第一品牌,酱料、蚝油则是连续3年。多年来,海天的业绩虽偶尔也会有反复,但拉长时间看,只要管理层不乱来,也是个会让人非常安心的存在。

不过,不同于农夫的稳健增长,近两年,海天的成绩有所承压。去年还比较好理解,近些年,B端餐饮渠道给海天贡献的营收都在60%以上,虽然公司没公布2022年B、C端具体的销售占比,但根据投资者交流的说法,其B端与C端的收入基本持平,足以看出海天的B端渠道受到了重创。

但今年上半年,在2022基数本就不高的情况下,公司交出营收同比下滑4.19%,归母净利润同比下滑8.76%的成绩,还是有些低于大家的预期。

不过,2023Q3,海天的业绩相比上半年有所好转,Q3三季度公司实现营业总收入 56.85 亿元,同比+2.20%;实现归母净利润 12.32 亿元,同比-3.24%。

虽然这里面有B端餐饮复苏不及预期以及公司主动进行内部调整,主动管控渠道库存,同时优化经销商(23Q2公司经销商环比减少113个,较去年同期减少391个)的因素在里面,但这份成绩单,还是有些让所长失望的。

所长个人认为,这里面还是有部分是因为去年的舆论与公关风波的影响没有从根本上消除。毕竟隔壁千禾今年上半年的成绩可是要多好看有多好看。

不过,这个影响并不致命,实事求是的说,去年海天事件他并没有错,只是公关出了点岔子,随着时间的流逝,消费者还是会忘却的,这个事情,大家不妨回想一下当年的双汇和伊利,具体就不展开说了。未来随着国内消费需求的回升,海天回归到一定发展速度是大概率事件。

不过,现在海天的估值确实也体现出了这一情况,如果按今年63亿利润计算,今年的估值已回落至30多倍,从历史来看,算是在历史分位下限。

因此,近期公司也有公布回购股份方案公告,公司拟以 5-8 亿自有资金回购公司股份,拟用于实施员工持股计划或者股权激励计划。