字节跳动营收超腾讯背后:增长、超级APP和难寻的新爆款

-

-

lg2015 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 135 浏览

来源|一刻商业

最近,字节跳动消息不断。

好消息是,字节跳动已经成为了世界上赚钱能力最强的几家公司之一——据The Information报道,它上半年的营收和营收增速,都超过了腾讯,达到了Facebook母公司Meta同期营收的近九成。

但它也同样面临着一些烦恼。

比如PICO的战略收缩。PICO近期官宣,短期投入和相关团队规模会进行缩减,涉及员工300余名,整体占比约23%。

值得注意的是,自2021年收购PICO以来,字节跳动一度希望同样通过“大力出奇迹”的策略,占领VR市场高地,并为此投入了大量的资金和资源。根据相关媒体估算,刨掉收购成本,字节在两年里对PICO的投入超过了100亿人民币。

除此之外,在海外市场,字节跳动也面临着不少挑战,比如内容和信息的安全合规性问题、用户的数据隐私以及反垄断监管等等,都是字节需要谨慎面对的问题。

总结来看,对当下的字节跳动来说,虽然其赚钱能力已经毋庸置疑,但还远未到可以高枕无忧的时候。

二季度营收增速超40%,字节跳动的增长从哪儿来?

据The Information披露的运营数据,今年上半年,字节跳动的营收表现颇为亮眼。

今年一季度,字节跳动营收同比增长34%至245亿美元,实现利润60亿美元,几乎是去年的两倍;再到二季度,其营收约290亿美元,同比增速超过40%。

而整体来看,上半年字节跳动的营收已经超过了腾讯,在国内十家已上市互联网大厂中稳居第三。上半年腾讯的营收为414亿美元。

2023H1互联网大厂业绩,数据来源于各家财报 ,图/一刻商业制图

字节跳动与Meta的营收差距也在拉近,甚至有赶超之势。一季度Meta的营收为286.45亿美元,增速为3%;二季度营收320亿美元,增速为11%。而很明显的一点是,字节跳动的营收增速,要远高于Meta。

那么字节的增长从何而来?结合去年数据便不难发现,TikTok业务正在成为字节最大的亮点。

根据The information的报道,有知情人士称,今年第二季度,字节跳动来自海外市场的收入占公司总收入的近20%,而海外市场的收入主要来源于TikTok。

如果对比去年,就会发现字节跳动海外业务正处于迅猛增长态势。

晚点LatePost此前曾报道,去年字节中国区的收入超过4500亿元,海外收入超过100亿美元(近800亿元),当时海外市场营收占比尚不足2%。

而营收的增长,源于TikTok在电商业务上的加速推进。

此前,凭借着高效的信息流内容分发机制、砸钱拉新等方式,TikTok迅速成为全球迄今为止最快达到10亿MAU的社交媒体——从2017年出海到2021年9月。

裹挟着巨大的流量,2019年初,Tik Tok开始商业化。一是在欧美地区开启广告商业化,晚点LastPost报道,2021年TikTok的广告收入近40亿美元,其2022年的目标是达到120亿美元。

紧接着便是从2021年下半年开始,字节跳动加速了电商化。2021年下半年,Tik Tok在英国、东南亚地区开启站内闭环电商,随后去年11月,TikTok电商进入美国,按照规划今年TikTok电商还将进入巴西、爱尔兰、西班牙等市场。

TikTok不同区域电商业务推进的主要节点,图/东方证券

TikTok不同区域电商业务推进的主要节点,图/东方证券

快节奏的市场开拓,意味着TikTok极有可能为字节带来可观的电商收入,从去年到今年上半年,字节海外营收的高速增长就说明了这一点。根据内部规划,TikTok电商要在五年内实现3万亿元GMV(商品成交额)的目标。

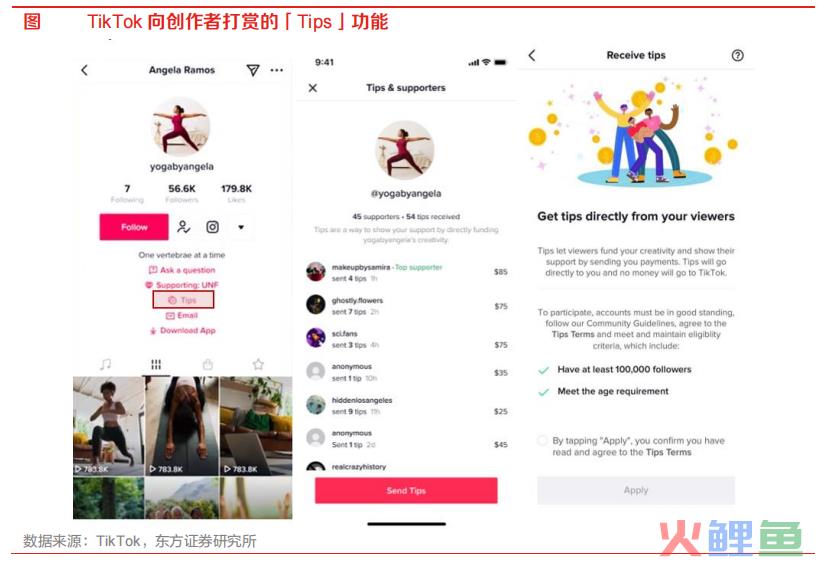

广告、电商外,TikTok还有用户打赏、付费订阅等形式,这得益于海外发达市场用户成熟的内容付费意愿及习惯,这一板块收入对平台来说或许收益较小,但更重要的意义在于激励更多创造者,创作出更多优质内容,对“平台内容生态”尤为重要。

TikTok 向创作者打赏的「Tips」功能,图/东方证券

TikTok 向创作者打赏的「Tips」功能,图/东方证券

总结来看,海外TikTok业务在整个字节营收占比的提升,证明了其开始充分发挥起第二增长曲线的作用,这也将帮助字节获得更多投资人的青睐——The information报道,投资者最近在二级市场上对字节跳动的估值约为2310亿美元,大概是其过去12个月收入的2.3倍。

超级APP还在膨胀,抖音承担重任

540亿美元的营收体量下,字节跳动毫无疑问已经长成了一只庞然大物。但与此同时,不得不承认的是,相比之前的突飞猛进,字节跳动国内的增速正在放缓。

首先,在国内市场,字节的营收增速处于下滑态势。根据The Information数据,2022年字节跳动中国业务增速放缓,中国区收入同比增长25%达到690亿美元。

在这之前,2019年、2020年、2021年,字节中国区的营收增速分别为150%、105%、68%。

其次,在海外市场,字节跳动目前虽然保持了较高的增速,但面临的不确定性因素也更多,这些潜在的风险也可能对其后续的业务进展造成影响。上个月印尼TikTok Shop 的关停,就是一个典型的例子。

除此之外,字节的亏损也在扩大。去年10月份其披露的数据显示,2021年,字节跳动的经营亏损为71.5亿元,远高于2020年的21.4亿元。

基于此,我们看到,字节跳动从去年开始有意识地推动了“降本增效”。

一方面,去年字节在营销、管理和研发费用共计277亿美元,同比减少超过1/3;

另一方面,作为字节的基本盘,抖音也在加速商业化探索。现在,在短视频娱乐之外,抖音越来越重,业务形态也越来越丰富,从电商到本地生活再到短剧等等,抖音几乎已经无所不包。

抖音商城页面,美食团购、电商、小时达等各种业务,图/抖音APP

抖音商城页面,美食团购、电商、小时达等各种业务,图/抖音APP

在某种程度上,这也体现出字节的无奈之处——过去几年,除了抖音和TikTok之外,字节跳动“大力出奇迹”的推新策略,在多条赛道都一一失效。

有媒体统计,字节在“APP工厂”时期自研和收购的独立APP近150个,但字节的流量思维、算法推荐,商业化运作在这些领域纷纷失效。

换言之,抖音能否持续稳定地增长,会直接影响到字节跳动的商业化,以及后续的扩张步伐。从这一角度看,抖音长大成为一个超级App也就无可厚非。

但抖音当前面临的增长压力也是显而易见的。

从内部看,国内互联网市场早已进入红海,抖音的用户增长空间已经出现了瓶颈。

再从外部看,抖音过去几年在电商业务上增速迅猛,今年1-10月抖音电商的GMV已经接近2万亿,不过随着国内电商大盘增长放缓,同时阿里、京东、拼多多等巨头打出低价等积极防御策略,抖音电商能否继续做大GMV,抢占更大市场,要打一个问号。

而在抖音近两年持续发力的本地生活领域,它也需要继续与美团正面竞争,在美团加大返佣等补贴政策,以及跟进直播内容建设的诸多反击手段下,抖音想撼动美团的市场地位,难上加难。

关业务和新探索并行,字节跳动还在寻找新爆款

流量存量时代,一个较为普遍的现象是,超级平台或者说超级App,占据了最主要的几个流量入口,拿走了更多的用户时间,反之,独立App的生存空间也在被持续压缩。

而且这种趋势接下来会越发明显,Gartner统计数据显示,全球互联网将迈向超级App时代,到2027年,全球50%以上的人,将成为超级应用的日常活跃用户。

在中国互联网领域,大厂过去多年围绕新业务布局不断呈现出的“试错”,也说明了这一点。

比如围绕短视频,之前腾讯多次试水独立短视频APP,如微视、闪咖、速看、DOV等,但始终不得要领,现在将视频号置入“微信”这个超级APP后,视频号的流量和商业化才有了发展。

2022年,视频号用户时长超过朋友圈,同时视频号的原生广告、社交等收入增长17%至214亿元。

再比如抖音,对标小红书做的种草社区“可颂”“新草”、社交类APP“派对岛”、频道形式分发内容的“识区”等均下架或关停,目前仍在运营的汽水音乐、悟空搜索也处于不温不火的状态。

换言之,超级App时代,在App生态内探索新业务,是更加稳健的路径。

一刻商业观察到,这也正是抖音目前的探索方向。

去年12月,抖音在平台内开放出行产品入驻功能,包括T3出行在内的服务商可以通过小程序为抖音用户提供服务。

抖音还在加速测试布局“抖音超市”。先是去年10月,抖音超市在广州、深圳、惠州和东莞四个城市上线试水,再到今年年初,抖音超市全面上线,这说明抖音开始尝试自营电商,目前用户可以通过直接搜索“抖音超市”或从“抖音超市”账号关联的店铺找到入口。

目前抖音自营超市有“次日达”和“小时达”两项服务。值得注意的是,“小时达”业务,标志着抖音开始加速布局即时零售业务。

抖音小时达页面,目前合作方多为大型商超,图/抖音APP

抖音小时达页面,目前合作方多为大型商超,图/抖音APP

此外,长视频、图文等与娱乐种草强相关的产品,也是抖音在重点发力的方向。

据抖音基础产品负责人吴晓丹介绍,过去一年“图文”类内容已经超过150亿条,超过100字的图文内容增长超过400%。

抖音发力长视频和图文,图/抖音官微

抖音发力长视频和图文,图/抖音官微

不难发现的是,长视频也好,图文也罢,抖音更看重的是这两个产品背后的收藏、搜索和种草功能,这些都是之前字节跳动想通过推出APP掘金但失败的赛道。

总的来说,字节现在拓展业务的路子是在抖音APP内布局更多业务,寻找更多可能性。

不过值得注意的是,凭借抖音这样超能入口,固然可以降低不确定性,但风险不会完全消除,抖音还是要一个个试错,比如即时零售、图文种草和检索等,继续奔跑在寻找爆款的路上。