涨价浪潮里,康师傅如何继续逐浪?

-

-

魚兒 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 145 浏览

来源|FDL数食主张

康师傅涨价,中瓶大瓶都不放过

近几年,受经济压力和不确定性等因素影响,消费者购物欲望也越来越低,不少品牌不得不使出“降价”这一杀手锏。然而并非所有品牌都选择走常规道路,总有一身反骨的品牌选择另辟蹊径,逆势涨价。

谁能想到,因为“量大便宜”而被戏称为“屌丝饮料”的康师傅,也发布了涨价消息。一份关于康师傅部分饮料涨价的“告知函”披露,中包装茶/果汁系列(500ml为主)从3元涨至3.5元,涨幅为16.67%;1L装茶/果汁系列则从4元涨至5元,涨幅高达25%。

图源:康师傅官方

过去老觉得康师傅便宜,因为它走的就是亲民的大众消费路线。如今,“不是喜茶喝不起,而是康师傅更有性价比”的段子,即将成为互联网记忆。也就是说,康师傅涨价的大刀早已挥向消费者。

这波涨价,确实挑拨到消费降级下绝大多数消费者敏感的价格神经,这不仅让康师傅承受了很多社会舆论压力,或可能让业绩承压。

这也不禁让人好奇,在当前经济下行环境下,连全球奢侈品都开始卖不动了,为什么康师傅还要逆势涨价,且涨幅如此之大?这看似“涨价不涨质”的背后,是否是合理的现象?在急速汰换的时代里,康师傅往后真正的竞争力在哪里?以及在新时代的中国食品市场中,康师傅准备了什么?

消费品都涨价了,“涨”有可源

从需求端来看,受消费降级趋势影响,低价产品需求不断激增下,往往平价、低价是企业保持市场竞争力的一个重要手段,但这在快消品领域却恰恰相反。

根据统计局发布的数据显示,今年1月份,全国各类消费品的消费价格同比增长2.1%,从品类来看,食品烟酒、粮食、生活用品等品类都保持着价格增长,其中食品价格上涨6.2%。

图源: 统计局网站

图源: 统计局网站

在饮品界,康师傅也不是行业中唯一涨价的企业。仅今年以来,包括华润怡宝、农夫山泉、养乐多、味动力、雀巢、娃哈哈等多个快消品企业均宣布涨价,比如农夫山泉桶装水由20元/通提价到22元/桶,养乐多的5联包价格也从11.7元调价到12.8元。

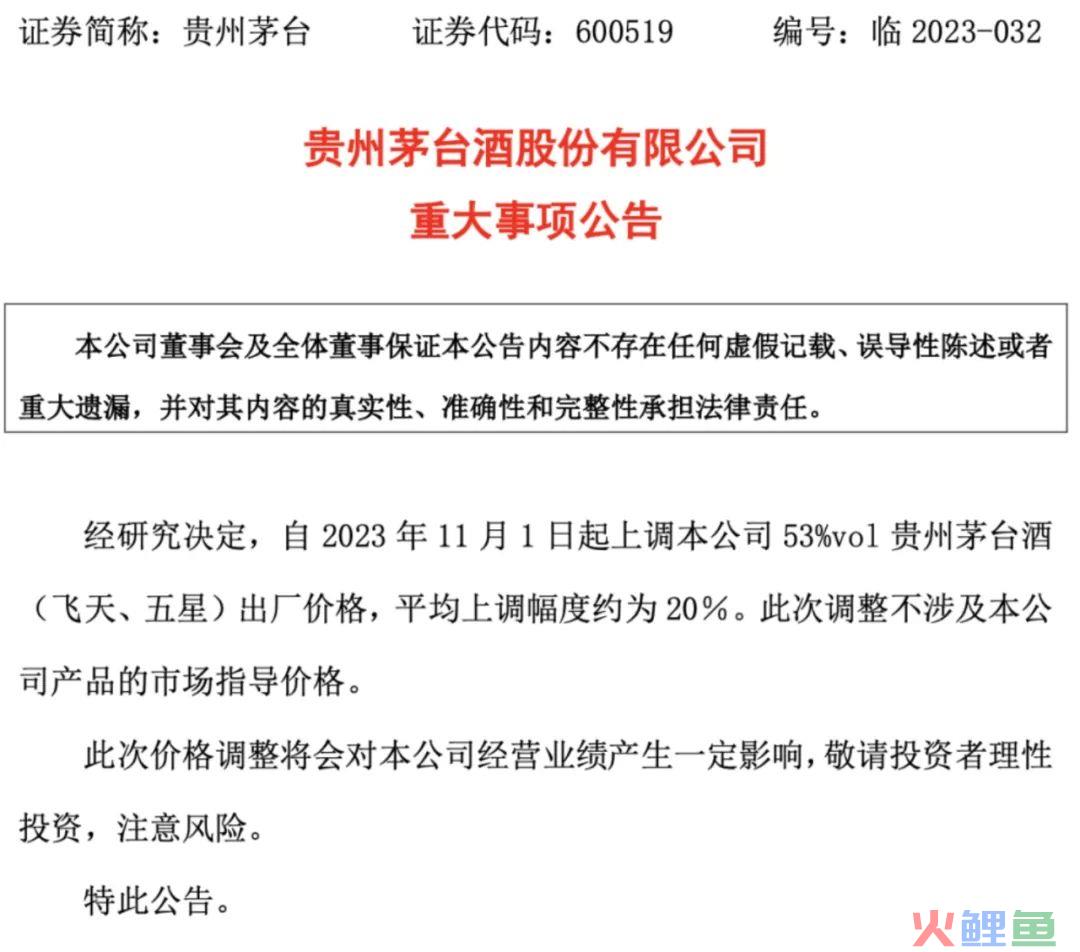

而近日,贵州茅台也宣布涨价20%,引发资本市场乃至全社会的高度关注,甚至连麦当劳的“穷鬼”套餐也涨价了,肯德基的星期四也不再疯狂。

图源:贵州茅台官方

种种迹象都显示,“涨价潮”已成为了必然趋势。涨价的背后,康师傅官方的回应也道出了其中的部分原因——原材料及人工成本上涨。

虽然康师傅此份涨价函并没有书面盖章,根据康师傅客服回应媒体方的求证表示,“确实有涨价通知,由于原材料、用工成本上涨等原因,全国零售价将统一调整”。据了解,康师傅这个价位已经维持有一段时间,部分线下和商超或者小卖部的销售价格已处于涨价后的状态。

事实上,此次饮品涨价并非康师傅首涨,其方便面就曾经历两轮提价。

早在2018年初,康师傅袋面每箱涨价2元,桶面则每箱涨1元。2021年陷入业绩危机那会,康师傅再次使出提价“杀手锏”,从试探性提价到全面提价,最终经典桶装方便面由4元涨至4.5元,提价12.5%,提价产品(按销售收入计)占比高达60%以上。

上述两轮提价后,不仅增厚了康师傅的利润空间,也为康师傅争取到了更多的市场定价权。

2023年上半年,康师傅的方便面业务营收同比增长2.97%,为139.5亿元,但净利润却暴涨48.11%,达到8.06亿元。而同期康师傅饮品业务营收虽然达到266.01亿元,是方便面业务的两倍,但饮品净利润仅为11.64亿元,净利润率明显不及方便面。

可见,在康师傅方便面提价策略大获成功后,其也想把这个涨价手段复制在饮品上。

FDL数食主张认为,方便面涨价大获成功的背后,很大程度上是与原料棕榈油的价格相关,然而饮品的市场环境和方便面还是大不相同,饮品价格能否摆脱地心引力,最终还是要看产品。

左手红烧面,右手冰红茶

一直以来,康师傅手握两大不同赛道的王牌单品,一边是红烧牛肉面,另一边是冰红茶。

康师傅集团于1992年开始生产方便面,1996年起扩大业务至方便食品及饮品,多年来,红烧牛肉面和冰红茶属于集团里的尖子生。

根据康师傅2023年中期业绩报告显示,2023年上半年方便面事业占集团总收益34.10%,其中容器面营收64.51亿元,同比增长1.49%;饮品事业占集团总收益65.04%,其中茶饮营收100.80亿元,同比增长9.34%。

值得一提的是,这两个看似“八竿子打不着”的单品在今年还创造出一起轰动市场的联名跨界案例,康师傅联合天猫超级品牌日推出“冰红茶味的红烧牛肉面”,然后,卖爆了。

图源:微博@康师傅红烧牛肉面

图源:微博@康师傅红烧牛肉面

消费者一边在疯抢新品,一边在各大社交平台奔走相告:“中国人自己的菠萝披萨”,“起猛了,我的两大熬夜伴侣生孩子了?”。这波自己跟自己组CP的操作,确实超出了消费者的预期,也给康师傅带来可观的业绩增长。

图源:微博@语文指挥中心

官方数据显示,10月13日晚8点,康师傅在天猫上线的新品限定装“内个味儿”全家桶,开售5分钟热卖1000套,不到半小时就宣告售罄。康师傅天猫超级品牌日期间,GMV同比增长超10倍,仅开售日当天就卖出了日常半个月的销量。

没那么“香”了,康师傅的面被外卖困住

冰红茶味的红烧牛肉面超越个体边界,回归同一个“味”。我们能看到的除了营销玩法上的新颖,还有品牌在产品力上的突破,康师傅通过创新方便面的多元口味来触发消费者的关注。

追溯方便面的历史,从1993年到2011年,方便面在中国市场连续增长18年,年均增速达20%。2013年的年销量更是创下462亿包的巅峰战绩,这意味着每个中国人一年要吃掉32.6包方便面。

图源:京东

图源:京东

康师傅红烧牛肉以其浓郁的牛肉味酱包和一次性泡面桶而著称,凭借开创性的油酱包、脱水蔬菜与肉粒,以及那淡黄色的弯曲的面条,在中国大陆一炮而红,仅仅两年就卖出了2亿包。据2010年的数据显示,康师傅、今麦郎、统一、白象的市场占有率分别是55.7%、11.7%、8.5%和7.4%。

但自2013年以来,方便面销量却连续3年下跌。2016年,方便面在中国市场的销量跌至389亿包,比巅峰时期下降了15.8%。

方便面之所以衰落,一方面是伴随着人们饮食习惯和健康意识的变化,方便面被划入“垃圾食品”行列;另一方面是来自新兴的外卖平台和快递服务的崛起冲击,相比之下消费者选择变多了。

行业的整体没落也严重影响康师傅的发展,对于方便面巨头康师傅来说,这碗曾经是企业第一驱动力的面,动力已明显不足。这也意味着,当企业发展的诉求与市场发展的需求一时无法匹配时,品牌与消费者的间隙就越来越大,健康饮食理念与外卖的兴起更是频频拉大康师傅的方便面与消费者之间的间隙。

面对方便面市场的大变局,康师傅并没有止步,而是选择转型和创新。总的来看,康师傅的方便面口味之多令人咋舌。

此前康师傅在线下举办方便面展览,展品多达261种口味,共777款方便面。这意味着普通人一天吃一种,两年可以不带重样。同时,我们还可以看到植根在中国“乡愁”的风味土壤里的康师傅不忘初心,其中有不少口味是西南、江南或华南地区限定,例如酸萝卜老鸭面、东坡红烧肉面、泡姜鸡面等。

图源:康师傅

在高端品质进阶上,例如干面荟系列,康师傅为不同口味定制不同的面体,如有特质圆面筋道爽滑,有特质细面柔韧爽弹,继而搭配港味、川味、粤味等不同菜系风味,打造了多种不同的饮食体验以满足消费者多样化的需求。

值得一提的是,外包装上专利水滴形滤水口设计使得滤水更快更流畅,设身处地站在消费者的角度落实了最佳的饮食体验。

此外,相比干面荟,康师傅速达面馆系列则从更加细分的营养健康赛道出发,通过专利零油炸宽面,优质的原材料选择及独创的水煮和高风速对流干燥工艺,最大限度地还原了面馆现煮口感;还采用FD冻干技术保留蔬菜风味,真实还原香醇牛骨高汤和大块牛肉的风味。

与此同时,速达面馆系列采用的创新无铝反面印刷可微波盖,在保证环保的前提下还提供了便捷快速且不失美味的用餐体验。据了解,康师傅方便面的配料包运用的FD冻干技术和RP技术都来自航天领域。可见,无论工艺研发,还是口味“扩容”,康师傅都是费尽心力的。

不过,在人们最关注的食安问题上,康师傅也翻过车,一度卷入“土坑酸菜”的舆论风波当中。

时间追溯到2022年的3·15晚会,湖南插旗菜业、锦瑞食品有限公司等4家酸菜企业被曝出“脚踩酸菜”“酸菜中夹杂着烟头”等食品安全问题,而这些酸菜,都被供应到多家方便面、餐饮品牌与企业,康师傅的股价在隔天出现了超过10%的暴跌。

好在“土坑酸菜”事件后,康师傅对于酸菜事宜更为上心,在原材料把控以及食品包装上都采取了行之有效的举措, 大力提升食品安全管理水平,目前酸菜口味销量已回归正常。

瓶装水和茶饮品并行出局,康师傅加速“反卷”

回到财报上,表面看来其方便面品类非常赚钱。但实际上,相比卖方便面,饮品赛道的成长性显然更强,这意味着康师傅真正的潜力股还是饮品。

鲜有人知的是,诞生于1997年的康师傅冰红茶非康师傅原创,但就是这款经典产品,稳坐中国瓶装茶饮料市场第一单品的宝座。

2023年上半年,康师傅饮品业务从具体品类来看,康师傅茶饮料收益100.80亿元,仅用半年突破百亿大关;果汁收益40.32亿元;康师傅水收益26.78亿元;碳酸、奶茶及其他产品收益98.16亿元。

经常饮用各类饮料的人会发现,市面上的饮品种类繁多,令人眼花缭乱。

瓶装水市场十分拥挤,单一瓶白水的选择就相当多,茶饮更是卷出天际,从无糖茶到果茶,从植物茶到花茶再到乳茶,消费者可以一周7天不重样,这也从侧面证实了饮品行业利润非常高。

面对激烈的市场竞争,康师傅实时调整市场计划,饮品中流淌着与时俱进的基因,与市场的发展节奏共振。

一直这个味,只是放大、缩小、更低碳

消费降级下,快消迎来量大更爽更快乐的时代。

比如,桶装的水果茶一度是茶饮界的“销量密码”,便宜大碗的国货产品也深受消费者喜爱,大包装的即饮产品更是在零售渠道掀起一波又一波的销售热潮。

以康师傅大包装冰红茶为代表的“穷鬼饮料”,在城市的社区团购渠道以及乡镇渠道实现了迅速增长。基于价格优势,冰红茶不仅成为一些奶茶餐饮的高性价比“平替”,更在流通渠道大行其道,渗透力极强。

康师傅通过放大包装降低价格的方式,提升了产品的性价比,也带动了其他品牌往大包装的方向发展。

事实上,除了包装上的变化,康师傅冰红茶“一直这个味”,口味上并没有太大变化。

回顾康师傅的茶饮包装,1999年上线的PET490包装对康师傅是一个重要的突破点。在茶饮料从TP时代转向PET时代的过程中,康师傅注意到欧美早已流行的PET包装,抓住了茶饮这个转型时机并大力推进——果断推出PET490包装的冰红茶,凭借大容量和透明化特点,大规格冰红茶迅速占领市场,PET490大获成功。

另外,康师傅《2022可持续发展报告》显示,康师傅2022年发布首款碳中和茶饮,并从原材料上落实减碳,推出践行低碳理念的「无标签」产品饮料,向社会公众传播减碳理念,与消费者共同打造绿色消费新时尚。康师傅通过包装上的变化,践行绿色发展之道。

图源:康师傅

图源:康师傅

挖掘场景消费需求,康师傅结合场景持续优化产品组合

秋冬暖饮旺季来临,瓶装奶茶战事也在升级。

作为饮品行业的一大热门品类,奶茶市场向来竞争异常激烈,尤其近几年在新式茶饮品牌的推动下,主打“天然、健康、高颜值”的奶茶品类热度持续上升,康师傅也加入了2023年的奶茶战局。

这个冬天,康师傅全新推出的大红袍瓶装奶茶新品,是以大红袍为基底的新中式复合茶饮。其采用武夷大红袍,以真茶现萃,搭配新西兰优质奶源,茶醇奶香,0反式脂肪酸,0防腐剂。包装上,康师傅根据不同市场的消费习惯推出双规格,500ml和330ml同步上市。

图源:公众号@康饮华东区促销活动平台

图源:公众号@康饮华东区促销活动平台

突围瓶装水价格赛道,康师傅喝完开水喝矿泉

从康师傅现有的瓶装水细分产品来看,其主流产品包括1元价格带的优悦、1.5元价格带的“喝开水”、2元的“喝矿泉”、2.5元的“涵养泉”。

其中,“喝矿泉”是今年新上线的产品,旨在突围2元价格赛道,这款选自长白山清龙泉和黄山碧山泉两处5A级优质矿泉水源,针对的目标消费群体是18-25岁追求自然健康的年轻族群。

喝矿泉的问世同时给市场上的矿泉水、纯净水及天然水品牌带来不小的竞争压力。当年,康师傅凭借1元瓶装水横扫市场夺下桂冠。今天,2元的喝矿泉入局,来势汹汹抢占瓶装水赛道每条价格道。

图源:天猫康师傅饮品旗舰店

图源:天猫康师傅饮品旗舰店

迎合消费者口味要求,围绕“无糖化”“减糖化”培育多种口味

康师傅很早就注意到无糖茶市场这块大蛋糕,2020年推出冷泡绿茶,随后2021年推出无糖冰红茶,此后又推出纯粹零糖新品。2023年改造茉莉绿茶,都是在抢占这一市场。

以纯萃为例,对于日常补水有健康与口味双重需求的细分人群来说,饮用白开水过于寡淡无味,康师傅今年的纯萃零糖就填补了这个空缺。

据了解,纯萃零糖高山乌龙通过选用台湾阿里山山脉杉林溪四季春,利用高温闪萃,纯萃零糖高山乌龙保留了自然茶味,呈现出一种清逸茶香,在解渴的同时也为不爱白水的年轻人提供了“水替”。

FDL数食主张认为,大方向上,康师傅的涨价也宣告着国货品牌饮品正式告别3元时代。伴随着健康化的饮食趋势,未来饮品类继续涨价的可能性很大。

而对于品牌而言,除了涨价,更重要的还是要做好产品的升级,产品本身自始至终都是消费升级最好的突破口。否则,只提价不提质,被“平替”掉就是迟早的事。