新茶饮、预制菜、咖啡、零食折扣...新消费看好哪些赛道?

-

-

lee12139029 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 93 浏览

来源| 零售商业评论

2023年新消费赛道也在逐渐回暖。从融资事件和融资金额来看,新消费赛道有企稳回升的发展态势。

根据数据,上半年发生在天使轮和A轮的新消费融资数量占比达77%。很多新锐品牌在资本注入后多选择快速开店抢市场。

我们观察到,今年新消费赛道一个典型现象是:回归线下,拓店竞赛。

一方面是线上获客成本的提高,线上的价格优势也并不凸显。很多电商平台都将“低价”作为接下来的战略重心。另一面是以及线下消费的回归,消费品牌加速向线下渗透。有数据分析,2023年上半年,33%的获投品牌已开设线下门店,其中58%属于餐饮业态,13%属于美妆个护业态。选址拓店需求在增加。

“新消费市场仍然具有较大增长空间,很多细分赛道聚焦的品类和品牌能够冲出来。同时,资本注入哪些领域仍然会是风向标,它将加速行业的拓店,规模化发展。这两年很多品牌都在朝万店进军。”业内人士表示。

而从市场来看,哪些细分行业,更受追捧?根据我们观察,新茶饮、咖啡、预制菜、零食折扣、健康食品、潮玩等等赛道依然是焦点。

这些赛道,跑出来的新消费品牌

今天我们主要从不同行业挑些代表品牌,来看它们的发展。

预制菜赛道:万亿预制菜,争抢红利期。

预制菜的体量有多大?根据《中国烹饪协会五年(2021—2025)工作规划》,国内预制菜的渗透率已达10%至15%,预计2030年将增至15%至20%,市场规模可达1.2万亿元。

同时,根据国海证券预测,中国预制菜市场有望迎来高速增长期。如果按每年20%的复合增速估算,未来6年—7年,中国预制菜行业将形成万亿规模市场。参照日本预制菜60%的渗透率水平,我国预制菜行业规模有望达到3万亿元以上。

但国内预制菜的消费量按人均计算,仍很小。根据Statista数据,目前我国与日本人均预制菜消费量存3倍差距。这进一步看出消费潜力。

但这两年从新参与企业数量来看,我国预制菜企业注册量呈快速增长态势。据统计,截至2022年底,我国现存预制菜相关企业7.59万家。

预制菜赛道,紫燕食品、广州酒家、安井食品、千味央厨、九毛九、盒马鲜生、叮咚买菜、锅圈、望家欢等加码预制菜的企业,绝大多数都取得较好的业绩增长。

我们以盒马为代表来看。盒马CEO侯毅曾公开表示,非常看好以新型食品加工技术为核心的预制菜发展方向。今年将自有品牌、大进口和预制菜三大部门列为一级部门。

目前,盒马预制菜品类繁多,涵盖了火锅、汤羹、肉禽、海鲜、主食等各类预制菜,产品多达数百种,覆盖冷冻、冷藏、常温三个温层。

此前在2023中国连锁餐饮峰会上,盒马预制菜部门总经理陈慧芳也表示,盒马将围绕好吃、新鲜、新奇、新场景四个核心,全面加速新品开发,主打品质化和差异化的预制菜。

对于预制菜2C的理解,陈慧芳认为,“预制菜曾经是帮助中餐提升标准化程度、连锁化发展的解决方案,过去三年开始从B端走向C端,但C端消费者对预制菜的需求和消费场景和B端完全不同,只面向厨师、专业厨房设备的预制菜,并不能满足习惯用空气炸锅、微波炉等家庭厨电的消费者的需求。”

2023年4月,盒马预制菜部门成立,成为一级部门。5月,盒马在上海发起了预制菜生态联盟,提出整合预制菜“产-学-研-销”的全链路。其全渠道的预制菜品类月均在售已超过1000多种。

近日,盒马与还国联水产签署为期三年的全新战略协议,盒马将每年向国联水产采购5亿元的预制菜类产品。国联水产的小霸龙烤鱼等预制菜已经通过盒马鲜生销售渠道渗透全国市场。侯毅表示,“预制菜,好吃是王道,安全是底线。”

盒马预计今年预制菜销售额能突破50亿。

再说下锅圈食汇。其主打火锅、烧烤等场景的预制菜零售。近日,锅圈在港交所上市,也顶上了港股“预制菜”第一股头衔。

锅圈本质上是一家B2B2C的供应链公司。一端对接整合上游的食材供应商,另一端通过线下门店(加盟店)为主,对接消费者。仅于2022年,锅圈就累积了超过一亿份订单。

在短短几年时间,锅圈食品做到了70多亿元的规模。从2017年锅圈开始2C,并成立了锅圈食汇。其作为一站式在家吃饭餐食解决方案,主打的就是提供各种餐饮场景下好吃方便还不贵的产品。

截至2023年10月11日,锅圈已经构建起了由10025家品牌门店形成的零售终端网络。截至2023年4月30日,锅圈的注册会员数量达到了2240万。

供应链端,截至2022年,锅圈食汇拥有三个食材加工厂,包括牛肉产品工厂和一肉业、肉丸工厂丸来丸去,火锅底料工厂“澄明食品”,此外还投资虾滑供应商逮虾记。根据招股书披露,基于与第三方合作的14座仓库,目前锅圈已可以做到绝大部分门店的次日达。锅圈也在向供应链发力。

此前锅圈董事长杨明超曾表示,速烹菜将成为锅圈到家的第三场景。与传统概念中的预制菜不同,锅圈认为最符合中餐的预制菜形态应该是预制食材,再通过提供烹饪解决方案,让消费者在家用5分钟的时间将食材制作完成。

咖啡行业:跑马圈地,奔赴万店竞争。

中国咖啡市场目前仍处“跑马圈地”的阶段,中国本土咖啡品牌也更受资本关注。

但整个咖啡市场的竞争也愈发激烈,根据极海品牌监测数据统计,截至10月10日,瑞幸全国总门店数已达13282家,星巴克门店总数为6850家,而后起之秀库迪的门店总数也达到了5856家。而另外Manner咖啡的门店数也迈过了千店门槛。

相对的统计来看,“星巴克在中国,每9小时就新开一家店”、瑞幸是每37分钟新开一家门店。而库迪仅用286天就完成了“万店计划”的一半,刷新了国内咖啡品牌的开店速度。

今年以来,很多新锐咖啡品牌也在不断融资。最近,“弄咖咖啡”获得坚果创投领投,诸葛基金跟投的1.2亿A轮战略融资。

连锁咖啡店及咖啡机供应商小咖咖啡完成4.48亿元B轮融资,参投机构为清望资本与老股东,最新估值达18亿元。通过直营+加盟模式拓展店铺,小咖小店至今已累计开出500家门店,签约门店突破1000家,覆盖全国50+城市。

此前,隅田川咖啡完成了数亿元C轮融资,由沂景资本、建德国控领投,不二资本、启明创投跟投。

同样今年3月份,天图投资和内向基金联合完成对云南精品咖啡连锁品牌“CLOVESCOFFEE四叶咖”数千万元天使轮融资。

我们再以瑞幸和库迪为例,从门店布局来看其发展。

此前的瑞幸咖啡合作伙伴大会上,瑞幸咖啡联合创始人、董事长兼首席执行官郭谨一掷地有声地宣布,目前瑞幸咖啡门店数已超过13000家,客户数超1.7亿,预计年底将达到15000家门店。

而它的对手库迪咖啡同样是“速度型选手”。根据库迪董事长兼CEO钱治亚发布内部信称,将在2025年底实现全球门店20000家、门店规模进入全球前三的战略目标。与成立之初提出的三年10000家门店的目标相比,新目标的开店规模翻了一倍。

在过去一年中,库迪咖啡门店数量达6061家,位居全球第四;门店遍布全国324个地级以上城市和直管县,覆盖中国大陆所有省份;业务覆盖全球28个国家和地区。

最近,库迪咖啡又将目光瞄准了市场已经十分成熟的新茶饮赛道,推出“茶猫”。茶猫将聚焦健康奶茶赛道,系库迪咖啡旗下第二品牌。

国内咖啡新消费赛道,拉开了全面竞争的帷幕。瑞幸、库迪、挪瓦、幸运咖、Manner咖啡等都在全面增加门店密度,在国内市场的布局加快。

而从市场角度来看,未来我国现磨连锁咖啡行业预计仍将保持高速增长。中国咖啡消费年均增速达15%,远高于世界2%的增速。根据CIC灼识咨询最新发布《2023年中国咖啡行业蓝皮书》显示,中国现磨咖啡馆和其通过交叉销售可拓展到的业态市场规模在2025年可达到约1.6万亿元人民币。2022年,中国市场咖啡门店逾十万家。

零食折扣店:剑指10万店,市场很香。

休闲零食赛道也进入新的拐点战,对于赛道的选手来说,既是考验也有弯道超车的转机。

今年上半年,零食折扣店在全国范围内遍地开花,特别在一些下沉市场零食折扣店开店火热,零食很忙、赵一鸣零食、零食有鸣、零食甄选等品牌门店扎堆出现,甚至一条这条街出现5、6家零食折扣店。现在的零食折扣店越开越大,越开越多。

有相关数据显示,截止2022年底,国内城市零食集合店(零食折扣店)数量超过13000家。同时华创证券相关研报测算,预计到2025年,国内零食集合店(零食折扣店)数量可达3万家。可以说,市场还在加速增长。

针对零食折扣店,中信证券发布的休闲零食行业深度报告中称,考虑到便利店和商超主要以一二线城市为主,而零食折扣店凭借极致性价比和优秀的单店模型,能够深耕更加广阔的低线城市,其潜在门店数量具备十万量级。根据未来零食折扣店10万家门店的假设判断,预计零食折扣店远期在零食行业渠道中占比将达到 10%-20%。

我们从模式来看。零食折扣店为何能异军突起?

观研报告网显示,零食折扣店确定了基于中低端、大量、爆品等零食需求,使得自身在与品牌方、供货商的合作中有较大主动权,且集合了各品牌的爆品、优品,精准选品+严控质量+压低价格三合一,对消费者来说是购买零食很好的场景选择。

我们总结下来,零食折扣店的核心在于加价率低,毛利率低。它们不收厂商费用,不压供应商账期,这样供应商能给到非常低的底价。目前头部的一些零食折扣店,平均单店的总投资在50-70万左右,毛利率维持在20%左右。

零食折扣店的模式,其实是直连厂家,去渠道中间商,用低价打市场。但这样也并不能保证其有很好的盈利模型。有业内人士透露,“零售折扣店用品牌商品低价作引流,能吸引客户进店,并保持较好的复购。也被称为走量产品,基本不赚钱甚至倒贴。而利润型产品,在于那些非知名品牌或者白牌产品,利润能到30-50%。”

目前零食折扣赛道已经进入了规模竞赛期。最近,国内量贩零食两大品牌“零食很忙”与“赵一鸣零食”正式宣布进行战略合并,全国门店数加起来超过了6500家。再如万辰集团2022年通过并购方式进入量贩零食行业,整合四大零食零售品牌陆小馋、吖滴吖滴、好想来、来优品。四大品牌统一合并为“好想来”后,实现规模化跳跃。

可以预见的是,接下来一两年内零食折扣竞争会更加剧。

当然新消费的领域和代表品牌还有非常多。比如潮玩领域、美妆领域、代餐食品领域、植物奶领域、新茶饮领域等等。但新消费品牌这么好做吗?

抓准新消费爆发的机会点?

面对年不断变化的新消费市场,我们此前有分析过新消费领域的要点,这条路要走持续,还是靠里子的功夫。从几点来看。

怎么才能抓牢新兴消费人群?新消费品牌消费的主力人群还是年轻消费群体,特别要重视Z世代消费力的崛起。

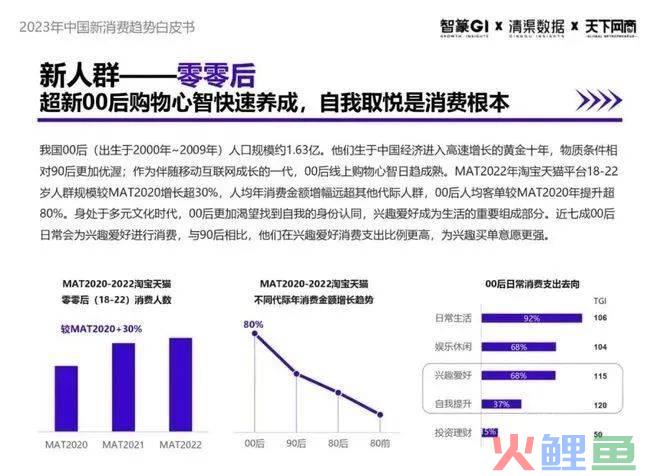

根据智篆GI联合天下网商共同发布《2023中国新消费趋势白皮书》显示,基于中国消费局势的新变化,聚焦不同年龄段的消费群体,凭借敏锐的数字洞察,发布四大人群矩阵:00后(18-22岁中、高消费力群体)、奢美女性(23-49岁高消费力女性)、精致型男(23-49岁高消费力男性)、银发族(60岁以上中底、高消费力群体)。

近年来,很多新锐品牌乘着新消费的风快速跑出来,有数据显示,新锐品牌兴趣用户中18-30岁的年轻人占比接近半数,他们是新锐品牌最积极的尝鲜者和推广者。

新消费下如何构建新商业模型?新商业模型要符合新消费群体,要够性感,要能跑起来。

我们前述提到的一些新消费品牌,在商业模式构建上都找到了一条有别于该行业传统的模式。比如打出线上点单、线下快送模式等。

当然新消费品牌难点在于要不断加大在线上品牌曝光以获得自然流量。喜茶、泡泡玛特、元气森林等都在社交媒体如抖音、小红书、微博、微信等上俘获了大量粉丝,也是抓住了社交互动消费趋势。

新消费品牌要建立护城河?除了规模化发展获得更高市场占有率之外,在数字化、产品创新、供应链等领域的需要持续发力。

资本助力下的新消费品牌会花大工夫在市场扩张上,但后端也需要建立长期壁垒。

供应链的优势也反应在产品的推成出新上。“产品上新加快,让消费者不断调动品尝的激情,品牌能持续带给消费者新鲜感。但打造爆品的能力更依赖对消费者的及时洞察和供应链能力,爆款会被保留再慢慢成为经典款。”此前有新消费领域的投资人向我们透露。

今年二季度,瑞幸推出了24款现制新品,包括冰吸生椰、杨梅瑞纳冰、冰萃系列及茶咖系列产品等。

同样作为新茶饮的代表喜茶, 最近官宣焕新品牌 slogan" 喜悦发生 "。模式上,也开放加盟。目前喜茶已经在全国范围内稳步开设多家喜茶加盟店。根据最新的销售数据 , 在已开业的喜茶加盟店 , 单店日销售额最高破6万元 , 多个城市喜茶加盟店开业至今单店日均销量达 2000 杯。喜茶也一直看重数字化运营的战场。比如产品研发数字化、供应链转型数字化、门店运营数字化、营销数字化等。

长远看,新消费品牌比拼的是后劲。