水井坊,老外当家,越混越差

-

-

dgfjn 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 158 浏览

来源|市值观察

近期,高管的辞职让水井坊再次回到市场聚光灯下。公司公告,马永强因工作调整将不再担任独立董事、提名委员会委员等职务。而这是在2023年3月刚刚更换总经理之后,高管再次发生变动。

作为川酒“六朵金花”之一,水井坊近年来发展遇到了瓶颈。高端化止步不前、高管变动频繁、增长靠营销维持,业绩已经出现疲态,但真正的考验才刚刚开始。

01高管频变

马永强的变动,是水井坊管理层不稳定的一个缩影。

近年来,水井坊高管变动频繁,自2021年中旬以来,已有包括总经理、董秘、监事会主席等近10名高管职位出现了变动,且在任时间都不算长。

以本次辞职的独董马永强为例,自2021年6月任职以来任期只有2年多,但这放在多位变动高管中并不算短。例如前监事会主席陈岱立,在当年6月任职到8月底离职任期仅不到3个月;前董秘邓娜,任期从当年11月到次年4月仅有5个月。

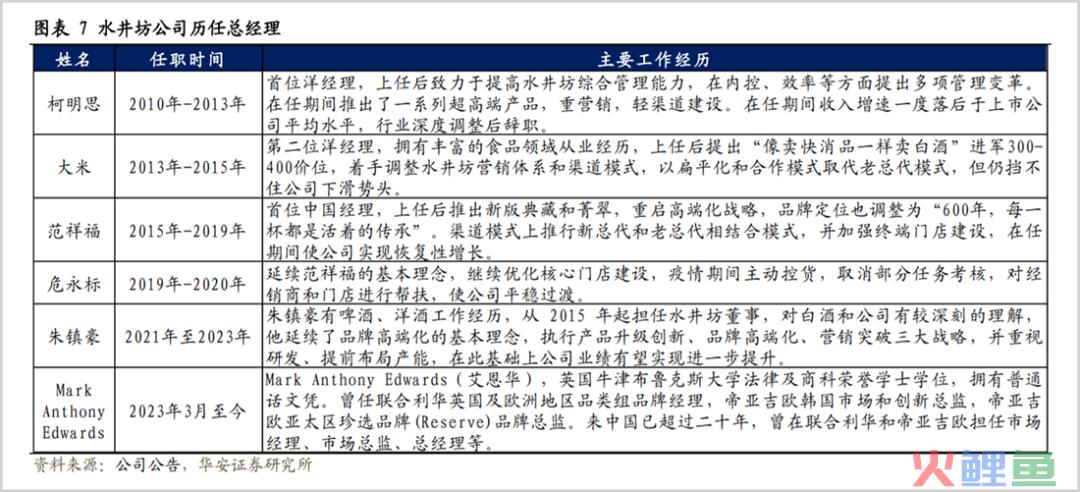

拉长时间来看,水井坊在总经理的任用上也如同流水,自2013年来10年间先后历经了6位总经理。包括3位洋高管柯思明、大米及刚刚上任的艾恩华,中国职业经理人范祥福、危永标和前帝亚吉欧内部高管朱镇豪。

作为国内唯一外资控股的上市白酒企业,总经理一职变动如此频繁主要与水井坊职业经理人制度有关。再进一步说,变动的原因在于业绩。

例如在2010-2015年柯明思和大米在任期间,水井坊的业绩波动十分明显,出现了严重的“水土不服”。

尤其是在2013年和2014年,水井坊的业绩迅速萎缩,净利润连续两年亏损,股票被ST,2014年甚至亏损4.03亿,创出了上市以来净利润最低值。而2010年净利润还为2.35亿,排在行业第8位,2014年则直接掉到了倒数第1。

此后柯明思和大米先后辞职,二者任期均不超3年。直到范祥福上任才逐渐摆脱危局。

范祥福在任时间最长,超过了4年,2019年辞职更多是因为年龄退休,彼时其已经超过了60岁。2020年,上任仅一年时间的危永标辞职,则可能是业绩的下降。

朱镇豪的离任同样与业绩有关。其2020年就任以来,2021年业绩短暂增长后,2022年便陷入了停滞。

值得一提的是,在2022年第四季度和随后的2023年第一季度,水井坊业绩颓势就彻底展现了出来。营收增速分别为-25.37%和-39.69%,净利润增速为-19.06%、-56.02%,均出现了明显放缓的态势。而朱镇豪也于2023年2月辞职。

因为业绩更换总经理本无可厚非,但频繁更换必定会造成企业战略执行和经营的不稳定。水井坊此前一直强调高端化战略,也在总经理不断更迭中陷入困局。

02高端化近乎失败

一直以来,高端化作为水井坊的重要战略,取得的效果并不好。

水井坊前身是全兴酒厂,据说1998年酒厂在改建厂房时发现了埋在地下的古代酿酒遗迹,是全世界最古老的酿酒作坊,时间跨度达600年,被誉为“中国白酒第一坊”,此后改名为水井坊。

顶着“中国白酒第一坊”的头衔,水井坊自2000年诞生便定位高端白酒,产品定价超600元,刷新了白酒行业的价格高度。要知道当时茅台和五粮液价格还在300-500元区间。

然而相较其他高端产品,当前在高端领域早已不见水井坊的身影。

具体的原因,一方面与高管频频更换,战略不稳有关。早在2006年开始水井坊就启动了国际化战略,开始引入外资帝亚吉欧。但其国际化进程并没有多大进展。

到2013年,帝亚吉欧全资控股全兴集团时其海外收入始终没有突破8000万。不仅如此,截至今日海外收入仍然在千万级别。事实已经证明,水井坊希望借助帝亚吉欧的海外渠道实现规模扩张的预期已经落空。

在早期的柯明思和大米在任期间,二者分别提出了打开国际市场和打造快消品的战略,与此前打造高端品牌战略侧重点相背离。

直到范祥福上任之后,才再次将高端化作为公司的重要战略。为此范祥福甚至放弃了300元以下的低端市场,试图全力追赶茅台和五粮液。

例如在2017年4月,水井坊推出了定价899元的典藏大师版,对标五粮液;随后它重启超高端单品菁翠,定价1699元,定位瞄准飞天茅台。

在随后的几任总经理中,除了危永标在2020年提出了要聚焦次高端品类之外,其余皆坚持走高端路线。甚至朱镇豪曾表示希望可以成为浓香酒的头部品牌。而浓香酒头部品牌只有五粮液和泸州老窖,显然朱镇豪希望与之比肩还差得很远。

翻开水井坊报表可以发现,其所谓的高端产品其实主要是以次高端为主,高端产品收入占比仍然较低。据华安证券研究,高端的典藏系列收入占比仅为8%,主力产品仍是次高端的臻酿八号和井台,收入合计占比达88%。

水井坊高端化失利的另一大原因在于缺少文化基因。相对于其他名酒缺乏历史文化,品牌力度不如一线白酒,但价格却高高在上。

或许只有当时力主次高端的危永标真正看清了水井坊的核心问题,如果当下他还在任,或许又是一番景象。

为了提高品牌高端形象,水井坊只能将更多精力放到营销上。

03严重依赖营销“拐杖”

对于营销支出,水井坊一直都是大手笔。

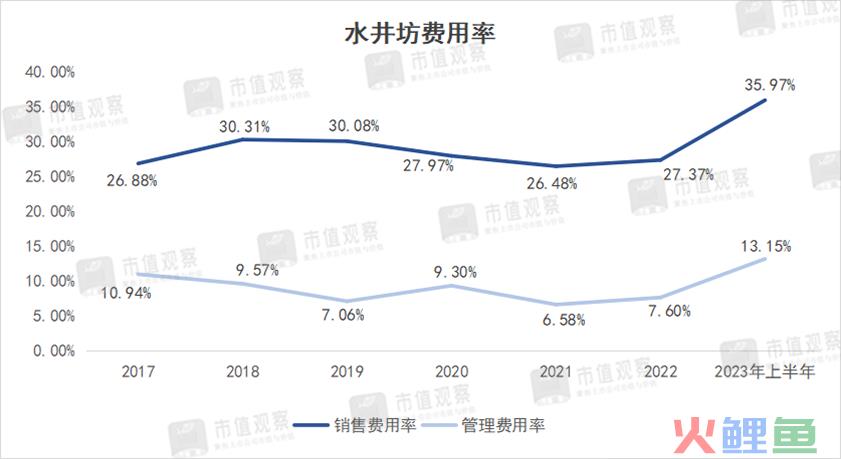

近年来,水井坊销售费用连年增高,销售费用率明显高于其他名酒品牌。自2017-2022年,水井坊销售费用从5.51亿增长至12.79亿,销售费用率一直在26%-30%之间。

到了2023年上半年,水井坊的销售费用率猛增至35.97%。而同为川酒“六朵金花”的五粮液销售费用率为9.49%,泸州老窖为10.97%,舍得酒业为17.52%,相比之下高低立见。

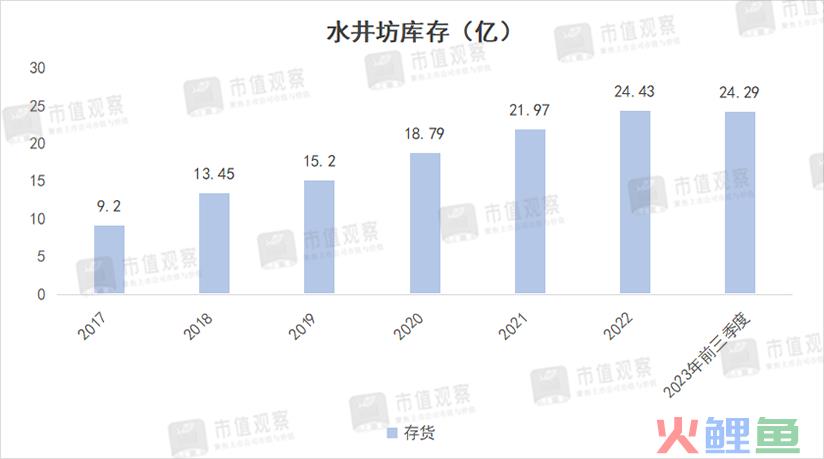

同时,2023年上半年水井坊高企的营销费用有支撑业绩目的,但即便如此库存问题也没有明显改观,2022年以来公司正是因为消化库存才导致的增长放缓。

自2017年来,水井坊库存一路水涨船高,由9.2亿一路增长至2023年前三季度24.29亿,已经超过同期35.88亿营业收入65%,仍然没有减缓迹象。

水井坊除了营销支出之外,管理费用也是个烧钱的活。

一方面问题在渠道模式上,与当下主流的扁平化管理方式不同,水井坊依然采用的是传统的多层次的省级代理制度,渠道环节增多必然加重费用负担。

此外,管理层较高的薪资水平也导致了较高的管理费用。例如前总经理范祥福年薪超500万,朱镇豪年薪甚至超过了850万,而对比同行,泸州老窖总经理林锋年薪在162.69万,古井贡酒总经理在100万出头等。

2023年上半年水井坊管理费用率为13.15%,明显高于贵州茅台的5.4%、泸州老窖的3.7%等。

在营销管理期间费用的挤压下,水井坊盈利能力也受到了影响。公司超80%的毛利率原本并不算低,2023年前三季度排在上市酒企第3名,仅次于茅台和泸州老窖,但净利率为28.49%,排名却下滑到了第9位。

还令水井坊焦虑的是,在高端化路线失利的同时,中低端产品线也存在严重缺失,增长的后劲不足。在2022年才提出将低端市场作为补充的战略,推出了焕新版天号陈。

但水井坊此时改变的时机已然太晚,中低端营收规模太小,对公司整体业绩影响有限。2023年上半年中档酒营收0.86亿,收入占比仅5.64%。

整体而言,水井坊高端化和业绩问题已经不是更换总经理就能简单解决的。站在当下,放下高端化执念,做好次高端基本盘和费用管理才是关键。