康师傅涨价,统一、农夫山泉们不讲“武德”?

-

-

ameng2002 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 110 浏览

文:向善财经

近两年来的康师傅,可谓是“骚操作”不断。

先是2022年的土坑酸菜恶了不少消费者的心,后是在2023年底的低价消费浪潮中,率先顶风宣布了茶/果汁系列产品终端建议零售价涨价,又刷了一波品牌负面评价。

此消彼长之下,“啥也没干”的今麦郎、白象和“低调谨慎”的统一,莫名其妙地就与康师傅在消费者品牌认知层面拉开了口碑差距……

而且既然康师傅连真正的“大腿”——消费者都敢动,那么资本市场也没惯着。

从2022年的315开始,康师傅就被中断了股价上升趋势,并开启了跌跌不休之路。直到2024年的1月15日收盘,天眼查APP显示,康师傅已跌落至8.46元/股,股价创2020年以来的历史新低……

涨价的康师傅,为统一、农夫山泉们“试水”?

其实很有意思的是,如果单纯从财务视角来看,康师傅饮品涨价是利好营收和净利润等基本面的。

比如康师傅的中包装茶/果汁系列建议零售价从3元/瓶涨到3.5元/瓶,涨幅比例为16.7%;1L装茶/果汁系列建议零售价从4元/瓶涨到5元/瓶,涨了25%。那么倒推回企业和经销商们的视角来看,其出厂价的涨幅可能也要在10个点以上。

这就意味着,即便今年康师傅饮料销售件数不增长,但它的业绩增长大概率也能在10个点以上,带动整体基本面的进一步改善绝对不是梦。

那为什么康师傅这种显而易见的关键利好,却没有获得资本市场的认可呢?

答案可能与竞对品牌,也就是现在统一、农夫山泉们的“按兵不动”有关。

从客观来讲,消费者们对于康师傅涨价的“吐槽”,说重要也重要,说不重要也不重要。直白地解释就是,如果康师傅、统一和农夫山泉们都宣布涨价,那么消费市场其实也没什么好说的,吐槽过后该接受的还是会接受。

但目前一个尴尬的事实是,在康师傅宣布涨价两个月后的现在,统一、农夫山泉们在茶/果汁系列至今还未公开宣布跟涨。

这就相当于什么,本来大家都有点承受不住成本压力,想要去“惹火”试探一下消费者们的价格底线,但结果康师傅抢跑了,然后其扭头“惊恐”地发现,队友们都“不讲武德”地没有跟上,并且等了一段时间,还是没人公开表态。

最终,康师傅独自一人扛了消费者们的全部舆论火力……

或许正因如此,在康师傅去年11月初宣布涨价后,其股价走势在大半个月内,都没有因为消费者的广泛质疑而出现大的波动。但是随着时间的推移,在迟迟见不到“友军”的情况下,康师傅投资者们在11月底也开始“汗流浃背”了……

至于统一、农夫山泉们为什么不跟涨,甚至是化身成为“等等党”呢?

从投资的视角很好理解,在当前的消费市场背景下,品牌涨价所带来的综合风险可能是要大于收益的。既然康师傅愿意提前试水,那么统一们自然也就愿意再等上一等。

与茅台等高端稀缺品的涨价不同的,现在康师傅、统一们涨价是存在两层市场风险的。

从供需关系上看,茅台是供不应求的,所以再怎么涨价,不会影响销量,因为原价的茅台本来就很难买到,大家买的都是3000一瓶的,没什么区别,而对于酒厂来说,提一下出厂价,涨的可是实打实的营收。

而且,茅台的忠实用户差钱吗?不差钱,涨个一百两百不影响大局,毕竟大部分也都原价买不到,所以市场反应大多数是正向反馈。

但康师傅们不同,一是在市场宏观面上,其本身就面临着外卖、蜜雪冰城(新式茶饮系列)、拉面说(速食面系列)和预制菜等各种新消费物种的冲击,品牌维系消费者的市场牵引力在不断变弱。

那么在这种情况下,作为康师傅们为数不多的、有着深厚消费者基础的冰红茶等经典低价饮品,如果贸然涨价,势必会加速将其推向市场的对立面。比如针对康师傅涨价消息,就有网友直接表示“你涨你的,我买算我输”“这下泼天的富贵不是轮到统一,就是轮到柠檬茶四元一杯的‘雪王’了”……

另一方面从成本和同行竞争的角度看,对于此前康师傅回应的原材料成本压力,或许确实有,但是也没有想象中的那么巨大。

比如PET:在2023年11月末,PET平均价格指数为137,同比-3.4%,较本轮最高点下行-22.4%,与年初相比,PET指数-2.6%,整体呈明显的下降趋势。

当然,PET价格走势很大程度依赖于石油价格表现,考虑到当前国际复杂的局面形式,短期内国际油价保持偏高价格运行的可能性偏大。

但是再来看白砂糖:白糖在2023年11月末的价格指数为127点,同比+20.34%,与年初相比,白砂糖指数+22.46%。但是进入12月后,白糖在郑州期货市场单月跌幅已达到-10%,2024年有望继续回落。

如此来看,即便现在统一们不涨价,也不至于让利润表现迅速变差,反而还可以利用价格优势和短暂拉开的消费者口碑差距,深入占领到康师傅的消费市场腹地,同时再观望一下康师傅涨价后的市场反馈,可谓是一举多得……

饮品,撑起康师傅未来的投资想象力?

事实上,无论从营收还是二级市场的表现来看,康师傅未来的价值重心可能将在于饮品领域。

当前的康师傅主要有两大现金牛业务:方便面和饮品。其中,饮品业务营收占比65%,方便面业务占比34%。相比方便面业务,饮品占比更高,而且饮品的毛利率表现更好,过去两年始终在30%以上。

而且由于2022年“土坑酸菜”被央视曝光之后,整个方便面行业的食品安全问题被再度关注,所以在消费习惯上,人们对于泡面的需求市场一直都在被外卖所不断侵占,方便面已经隐约间成为一种偶尔解馋的“小零食”存在。

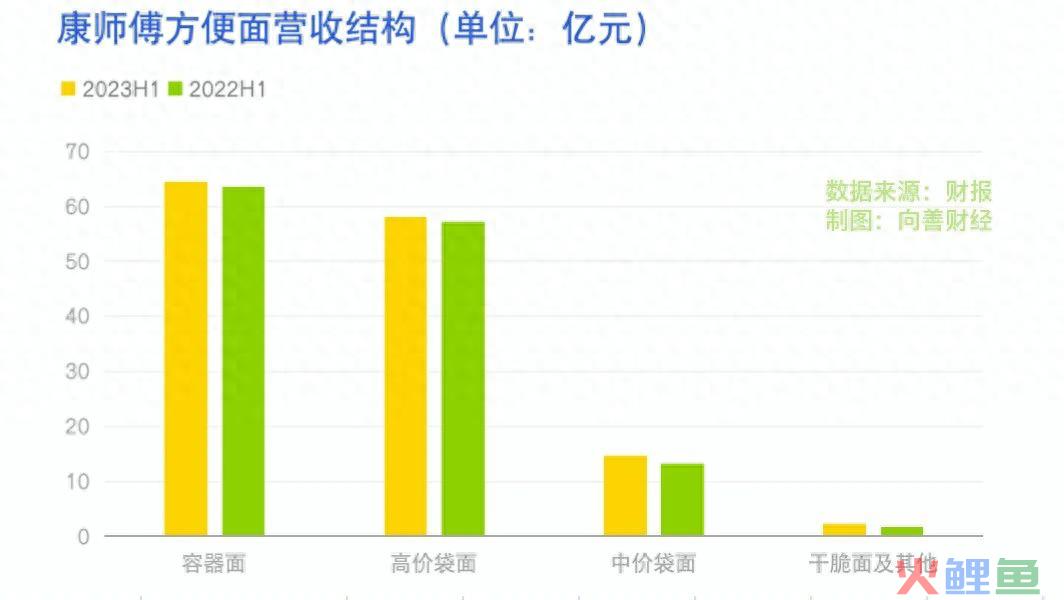

2023年半年报显示,康师傅方便面业务营收139.5亿,同比增长2.97%,营收占比从35%下滑到34%。具体来看,容器面收入64.51亿元同比增长1.49%,高价袋面同比增长1.56营收为58.04亿元。

中价面和干脆面分别增长12.19%以及35.84%,但是营收规模只有14.73亿以及2.22亿元,难以支撑业绩增长的想象力。

实际上,相比卖方便面,饮品赛道的成长性也确实更好。

2023半年报显示,康师傅茶饮品营收100.80亿,同比增长9.34%。碳酸及其他饮品营收98.16亿,同比增长5.74%。茶饮看起来还行,但碳酸饮料看来是不太好卖了。

碳酸饮料方面,康师傅手握百事可乐中国分销权.天眼查APP信息显示,康师傅百饮投资有限公司其实就是此前的“百事(中国)投资有限公司”。

茶饮业务方面,上半年的增速为9.34%,即便是增长不动了业绩的下限仍然很高,从过去三年的中报来看,康师傅营收始终都保持在7%以上,靠的其实是饮品业务。而外界普遍认为康师傅的增长也在于饮品业务。

进一步来看,饮品业务真正的增长空间,其实在于无糖茶。

一份研究数据显示,无糖茶饮料在国内市场占比为7.7%,而日韩分别为85.2%以及96%,新加坡也有29.7%。数据表明,这个赛道还有很大的成长空间。

对此,康师傅并非无动于衷。

2020年推出冷泡绿茶,随后2021年推出无糖冰红茶,此后又推出纯粹零糖新品。2023年改造茉莉绿茶,都是在抢占这一市场。

不过,从目前的市场竞争来看,这一领域,康师傅似乎没能建立起来足够的优势。

一方面,无糖茶的消费群体更精准,一线城市的渗透率更高,但这部分用户却不是传统意义上的冰红茶的用户群体。也就是说,要拿下这个市场,考验的更是从0到1建立品牌的能力。

过去饮料行业,康师傅的成功,其实是糖茶这一品类的成功。C端品牌认知已经固化了,提到冰红茶,首先想到的就是康师傅冰红茶,就像是可乐一样,大家潜意识认为就是可口可乐。

康师傅现在推出无糖冰红茶、改造茉莉绿茶,本质上走的是“改良路线”,可能并没有打开真正的新增量。

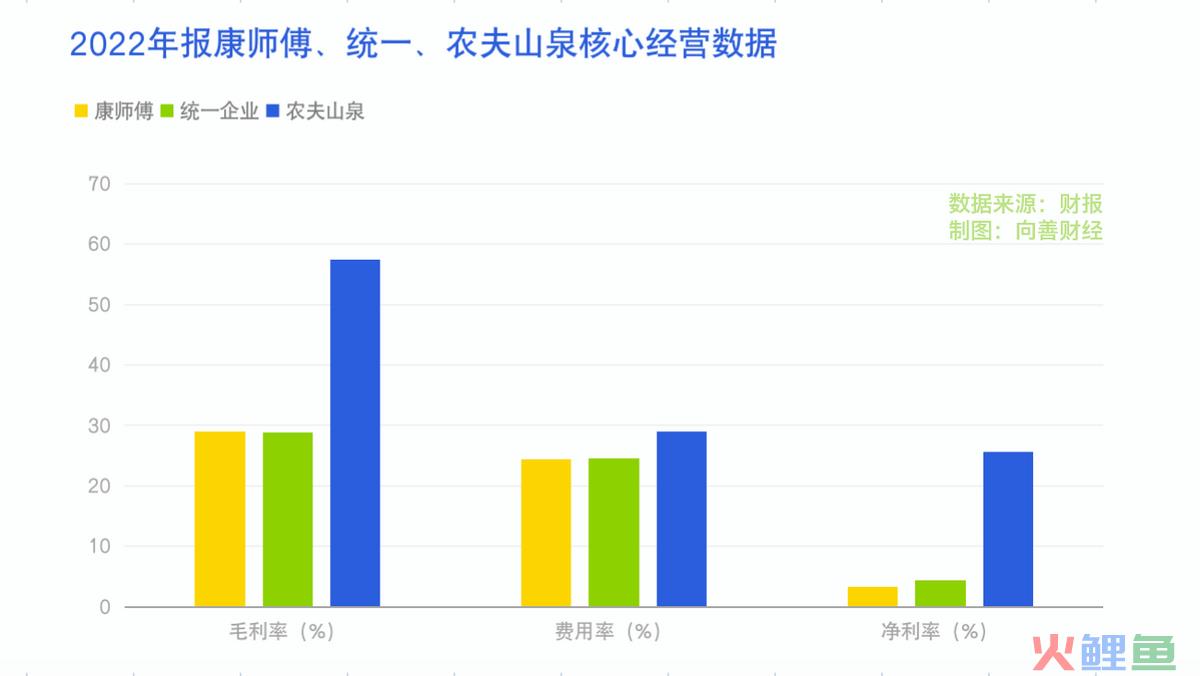

一般来说,消费领域推出新品牌,或者冲击新的成长业务,是需要大量的营销费用去做市场品牌的,但在消费企业中,康师傅的费用率其实并不算高。以2022年的财报数据来看,康师傅的营业费用率为24.4%,农夫山泉为29.05%,统一企业为24.54%。

也就是说,在经营策略上康师傅可能还是保守了一些。结果就是,长期的品牌投入下,农夫山泉的毛利率要远远高于康师傅,显然在饮品业务上,康师傅可能还需要进一步加大品牌上的投入。

毕竟,快消品行业在消费端亘古不变的一大玩法就是重构认知,而不是改变认知。

那么这对于不缺品牌能力、也不缺渠道资源、更不缺现金的康师傅来说,其实也并非是不可攻破的消费市场领域。也或许正因如此,直到现在,资本市场和不少投资者们对康师傅仍抱有着无限的期待和关注……

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。