KK集团--潮玩品牌“X11”10个月收入3个亿

-

-

jilang 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 136 浏览

作者:晓艳

编辑:努尔哈哈赤

近期,旗下有潮流玩具零售品牌的KK集团又更新其赴港股上市的招股书。

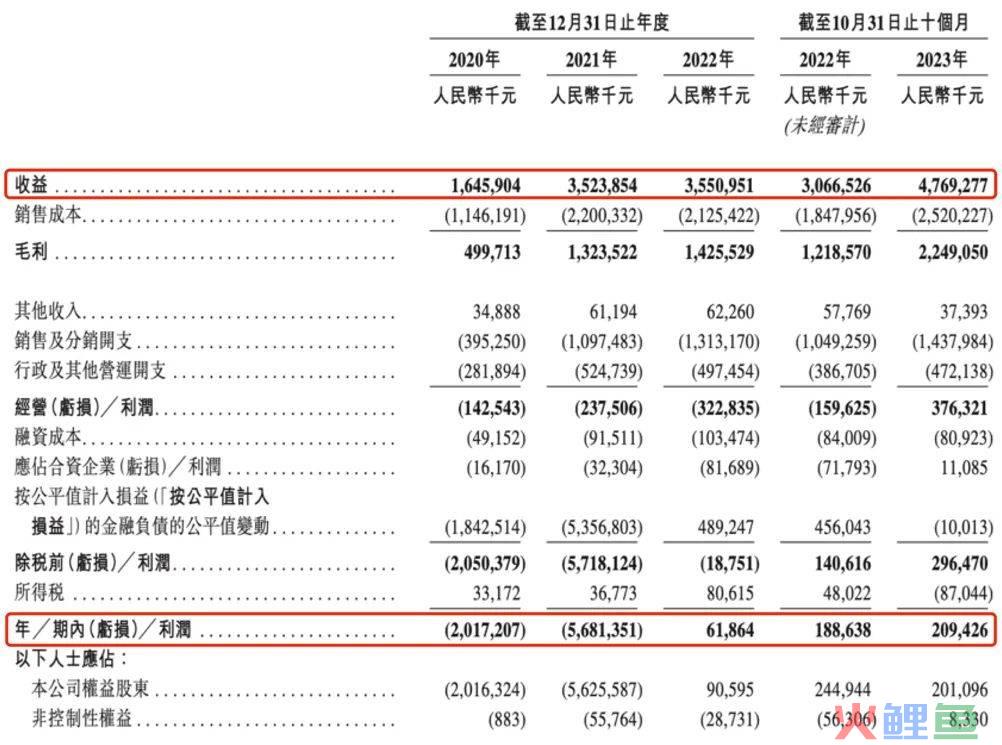

据此,2020-2022年,KK集团实现营收16.46亿、35.24亿、35.51亿元,2022年前10个月和2023年前十个月分别为30.67亿元和47.69亿元。期内利润(亏损)分别为净亏损20.17亿、净亏损56.81亿、净利润6186.4万、净利润1.89亿、及净利润2.09亿元。

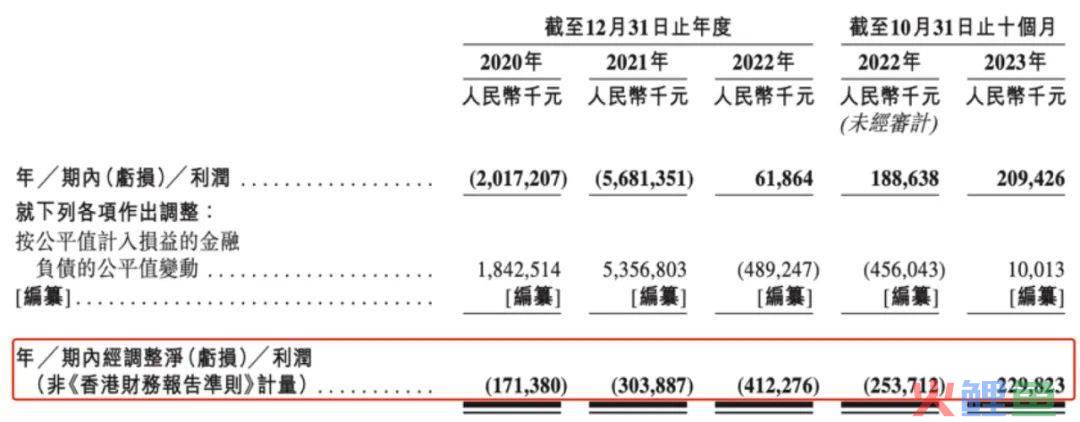

另外其经调整净亏损(非《香港财务报告准则》计量)由2020年的1.71亿元增加至2022年的4.12亿元;截至2022年10月31日止十个月,KK集团录得经调整净亏损(非《香港财务报告准则》计量)2.54亿元,截至2023年10月31日止十个月为净利润2.30亿元。同比“扭亏为盈”。

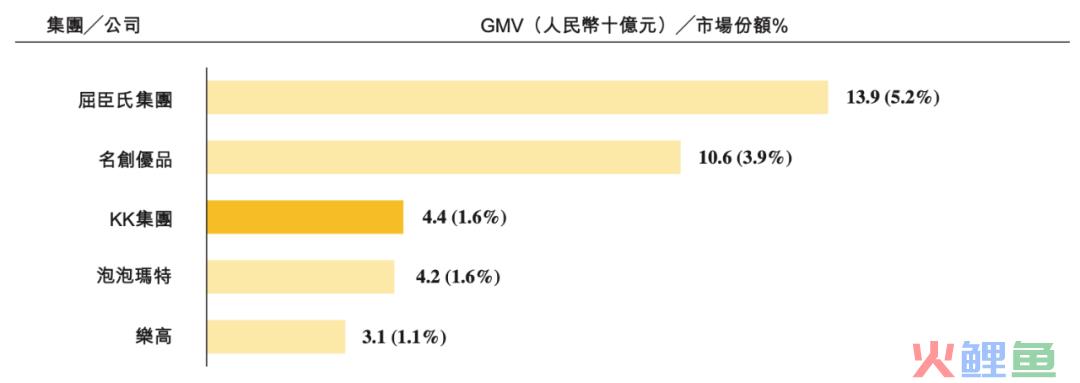

根据弗若斯特沙利文报告,以GMV计,KK集团是2022年中国第三大生活方式消费品的线下驱动的非杂货零售商,仅次于屈臣氏和名创优品,超过了泡泡玛特和乐高。

截至2023年12月31日,KK集团共有800家门店,覆盖中国31个省及印度尼西亚34个城市。

KKV和THE COLORIST撑起一片天、X11去年10个月收入3.05亿,占比6%

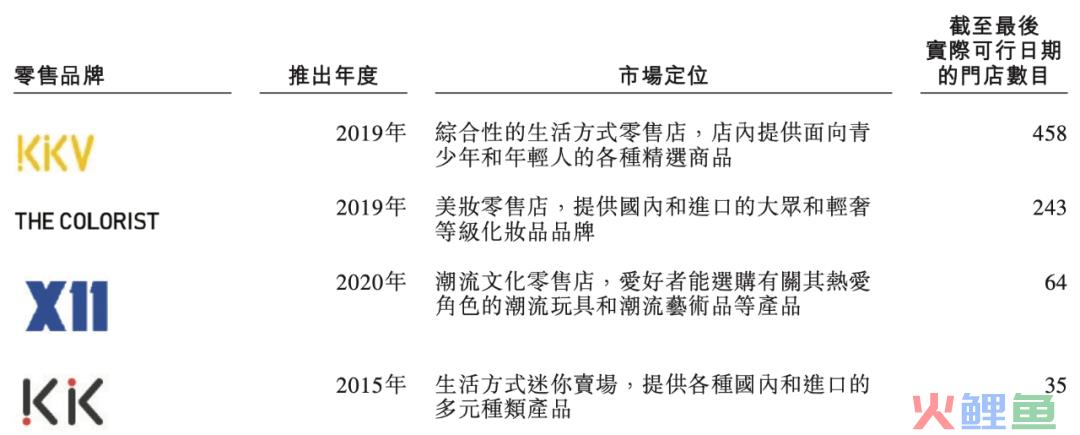

KK集团旗下有四个自有零售品牌,即KKV、THE COLORIST、X11以及KK馆。其中KK馆是最早被其推出的,时间在2015年,而同样以贩卖生活方式产品为主、更大型的KKV以及主打美妆零售的THE COLORIST均于2019年推出。主营潮流产品的X11于2020年面世。

也就是说,KK集团主打精品集合、美妆及潮流玩具这三块。另外最新的招股书披露道,以2022年的GMV计,于中国线下驱动的非杂货零售市场中,KKV及KK馆共同位列精品集合分部第二名,THE COLORIST于美妆分部中名列第三,X11于潮流玩具分部中名列第五。

可以说KK集团将旗下各项零售品牌都做到了市场的前端。

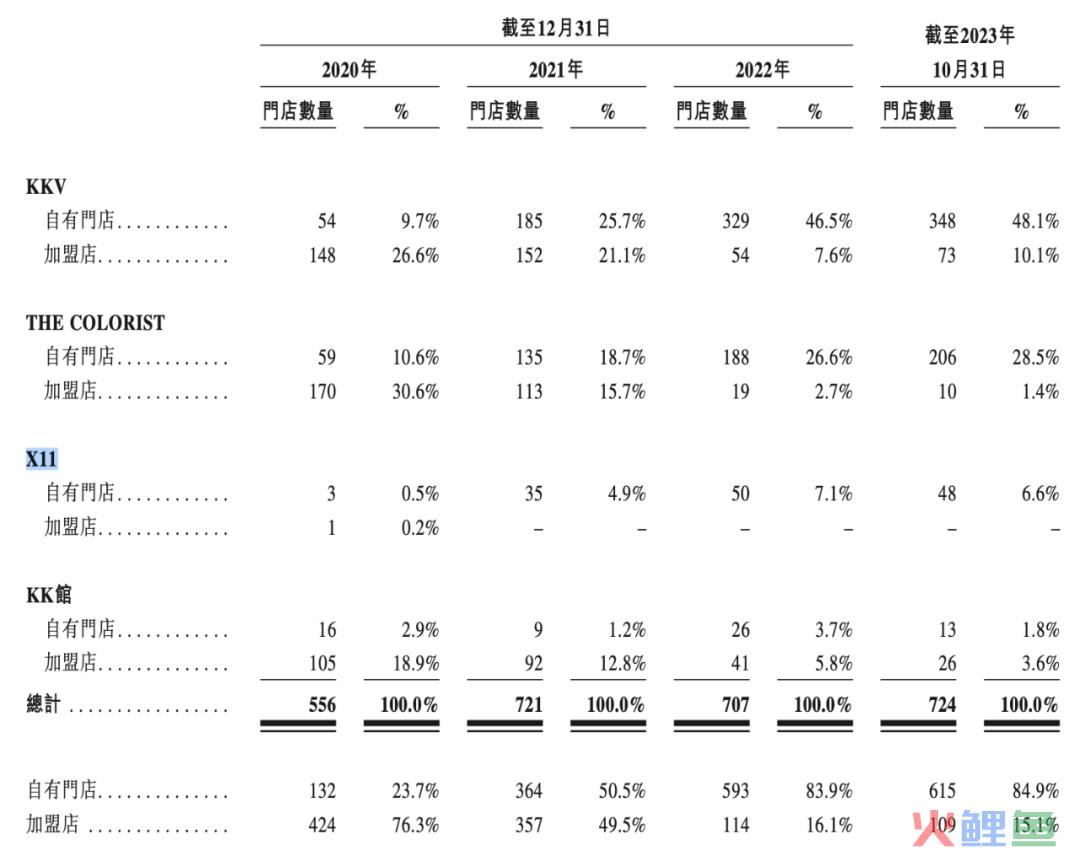

截至去年年底,KKV、THE COLORIST、X11以及KK馆的门店数分别为458家、243家、64家、以及35家。其中X11的门店数排名第三,仅高于KK馆。

KK集团自主要通过货品销售(自有门店零售销售及向加盟店销售),及基于销售的管理及咨询服务收入等渠道来创收,因此客户主要包括经营加盟店的加盟商及其自有门店的零售客户。

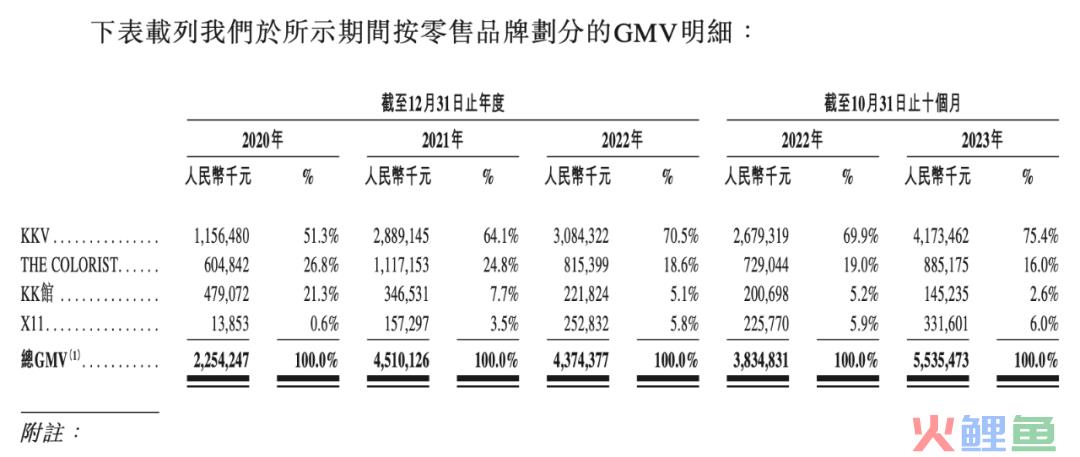

按品牌划分GMV,KKV自2020年以来基本都是贡献最高的部分,整体占比达到5-7成,其次是THE COLORIST,占比多在20%左右。

近年来,KK馆贡献的GMV在持续下降,2020年有21.3%的占比,到了截至2023年10月底的10个月,已经只有2.6%的贡献;值得注意的X11的GMV逐年上涨,自2020年的1385.3万,占比0.6%,到了2022年的2.53亿元,占比5.8%,去年前十个月则为3.32亿元,占比到了6%,两项数据同比2022年均有增长。

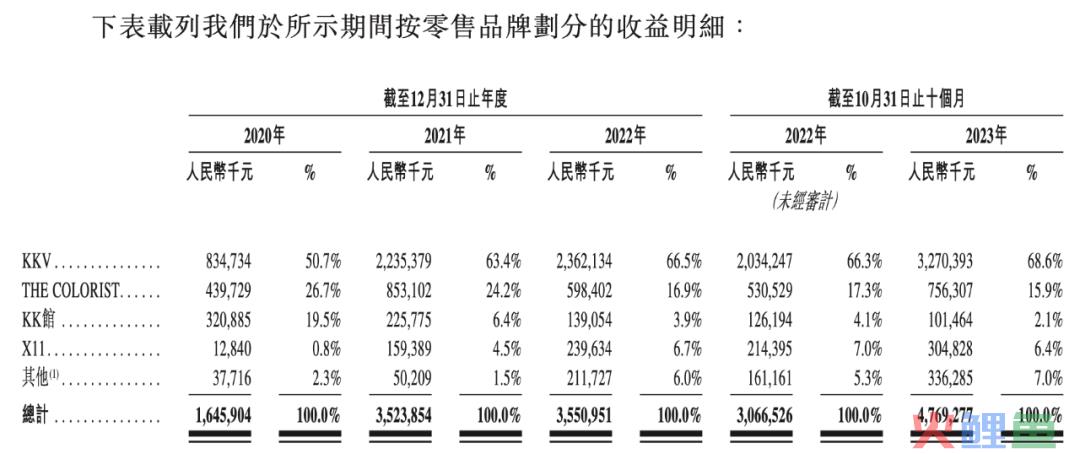

而根据品牌划分的收益来看,2020、2021、2022、2022前10个月、2023前10个月,来自X11的收入分别为1284万元、1.59亿元、2.40亿元、2.14亿元,以及3.05亿元,在总收入中占比分别为0.8%、4.5%、6.7%、7.0%、以及6.4%。营收及占比基本都处在上升趋势。

2023年前十个月,KK集团来自KKV、THE COLORIST、KK馆的收入分别为32.70亿、7.56亿、和1.01亿,另外其他部分收入为3.36亿。除了KK馆收入对比同期下降,KKV和THE COLORIST的收入相比2022年同期都出现上涨。

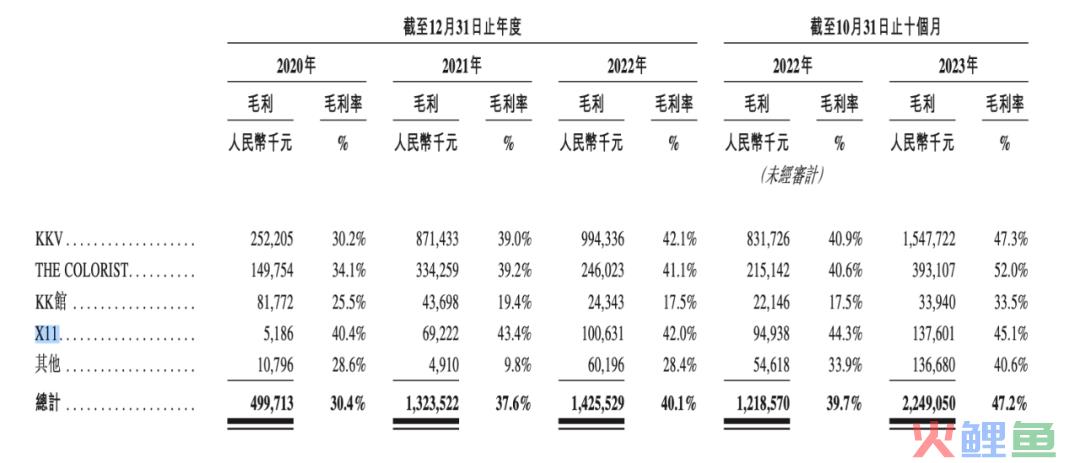

2020年、2021年及2022年以及截至2022年及2023年10月31日止十个月,KK集团的毛利率分别为30.4% 、37.6%、40.1%、39.7%及47.2%。其表示毛利率增加是由于KKV及THE COLORIST门店贡献的收入部分增加所致,于绩记录期间,KKV和THE COLORIST门店的毛利率普遍高于集团门店的平均毛利率。

X11单店月均销售额近70万元

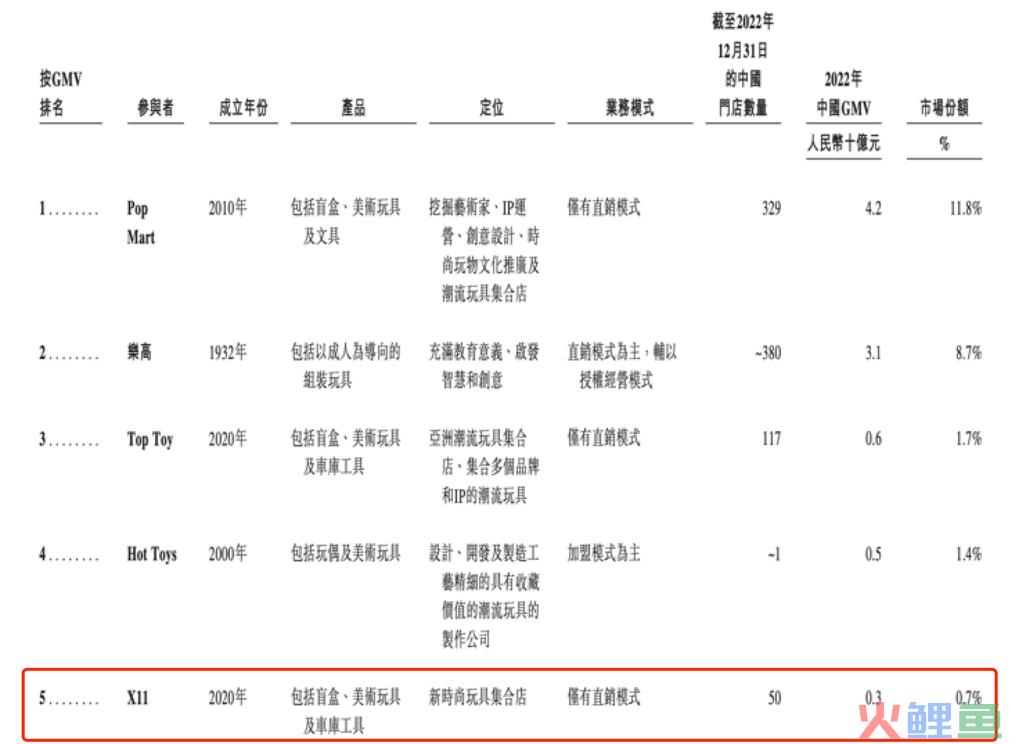

根据弗若斯特沙利文报告,X11于中国潮流玩具零售商中位居第五,按GMV计算,2022年的市场份额约为0.7%。前1-4位分别是泡泡玛特、乐高、TOP TOY、以及HOT TOYS。分别占比11.8%、8.7%、1.7%、和1.4%。X11的市场份额是HOT TOYS的一半。KK集团表示,X11仍处于成长初期。

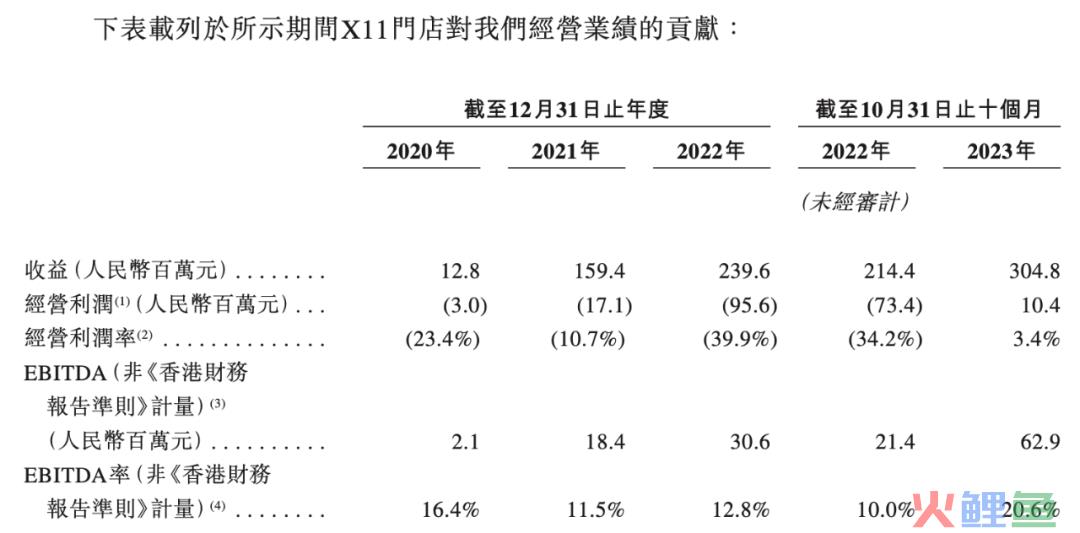

有关X11对其营收的贡献,具体在经营利润方面,2020、2021、2022年分别为亏损300万、1710万、以及9560万元,经营利润率分别为-23.4%、-10.7%、及-39.9%。而2022年前十个月和2023年前十个月的经营利润分别为亏损7340万和收益1040万元。对应经营利润率分别为-34.2%和3.4%。对比2022年,2023年前10个月有较大程度的改善。

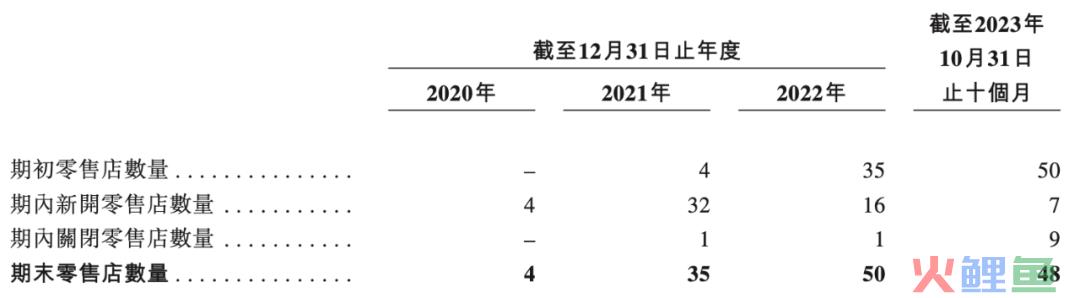

于2020年、2021年及2022年以及截至2023年10月31日止十个月,KK集团开设了4家、32家、16家及7家新X11门店,另外于同期内分别关闭了0家、1家、1家及9家门店。KK集团表示主要由于 COVID-19疫情的不利影响及相关门店未能达致令人满意的业绩。

截至去年10月底,X11门店数为48家,截至年底为64家。可以看出KK集团有关X11门店的开店数量自2021年后在减缓,同时从最新数据来看,闭店数量也增多。

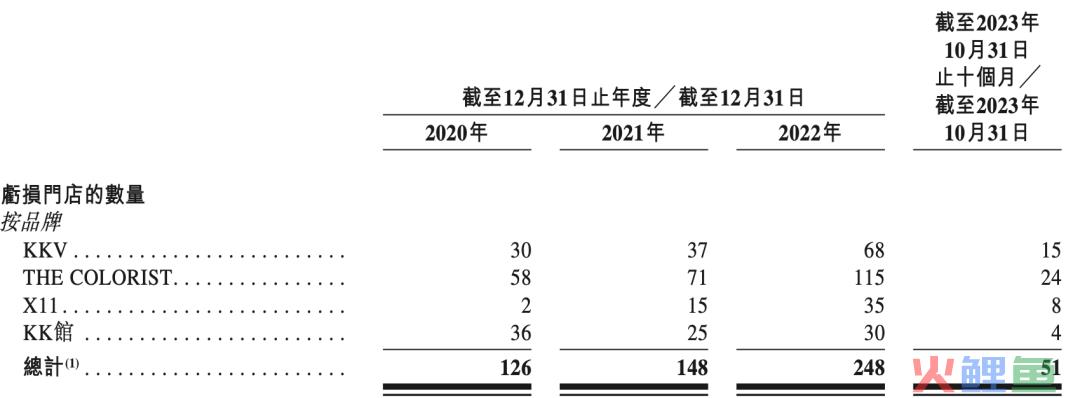

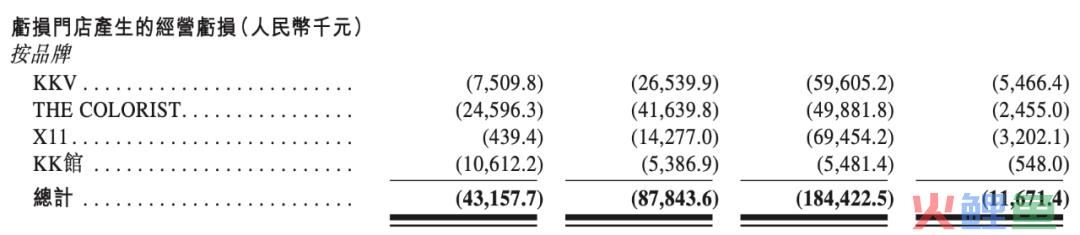

与之相对的,截至2023年10月31日止10个月,X11有8家门店处于亏损状态,2023年前10个月亏损了320万。2021和2022更是亏损1427.7万和6945.4万(经营亏损)。疫情影响的2022年,有35家X11门店出现经营亏损。

可见潮流玩具线下店的生意“不太好做”。

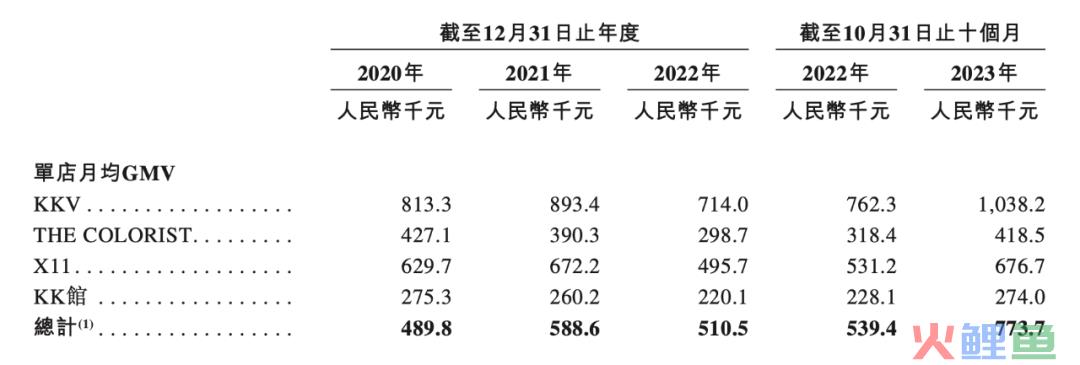

另外,单店销售额方面,X11门店的单店月均GMV从2020年的62.97万元增加至2021年的67.22万元,2022年则同比减少至49.57万元;2023年前十个月相比2022年同期有所增长,为67.67万元。

作为对比,同为KK集团旗下产业,截至2023年10月31日止十个月,KKV、THE COLORIST、KK馆的月均单店GMV分别为人民币103.82万元、41.85万元、和27.4万元。

毛利率方面,X11的毛利率自2020至2021年增加,2022同比轻微下跌,截至2022年及2023年10月31日止十个月,X11的毛利率分别为44.3%和45.1%。

截至2023年10月31日,X11门店销售九个品类中超过2000个SKU,涵盖盲盒、公仔、拼图、小雕像、球形关节人偶及毛绒玩具等。“我们依靠IP资源来运营X11门店。除销售获许可的IP商品外,我们还聘请独立设计师创作我们的专有IP,以于我们的X11门店销售。”

另外,KK集团的X11门店以自有门店为主。2020年还有1家加盟店,但2023年10月底,已全部为其自营。总体门店数在集团总门店数中占比6.6%。

2027年,中国潮流玩具市场规模将达千亿、集中度低

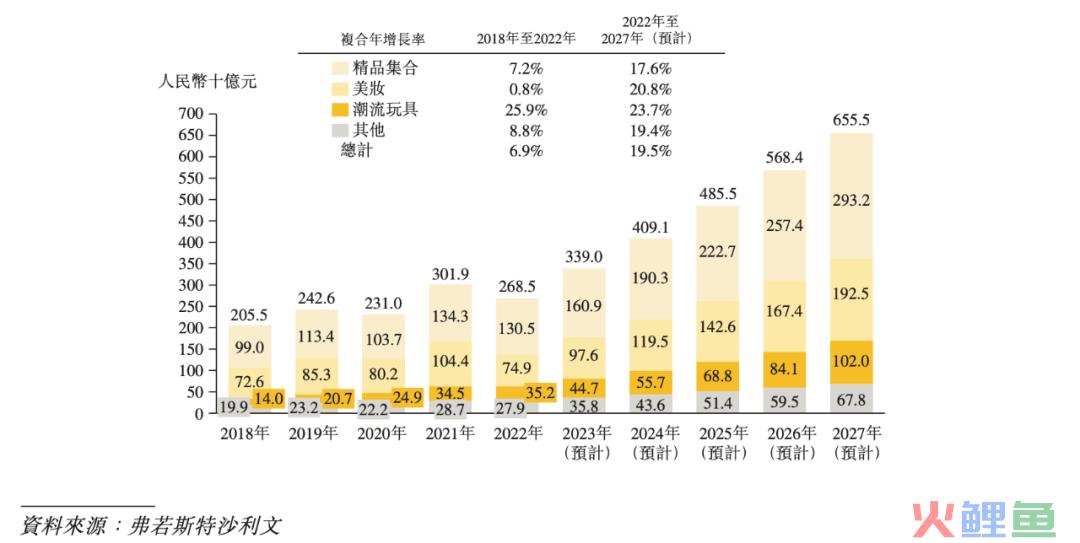

根据弗若斯特沙利文报告,2022年中国的潮流玩具市场规模约为人民币352亿元,并预期于2027年增长至人民币1020亿元,同时中国潮流玩具市场的集中度较低。

而按GMV计算,中国的零售市场规模从2018年的人民币37.8万亿元增至2022年的人民币44.0万亿元,预计于2027年达到人民币62.9万亿元。对于KK集团来说会是更大的市场。

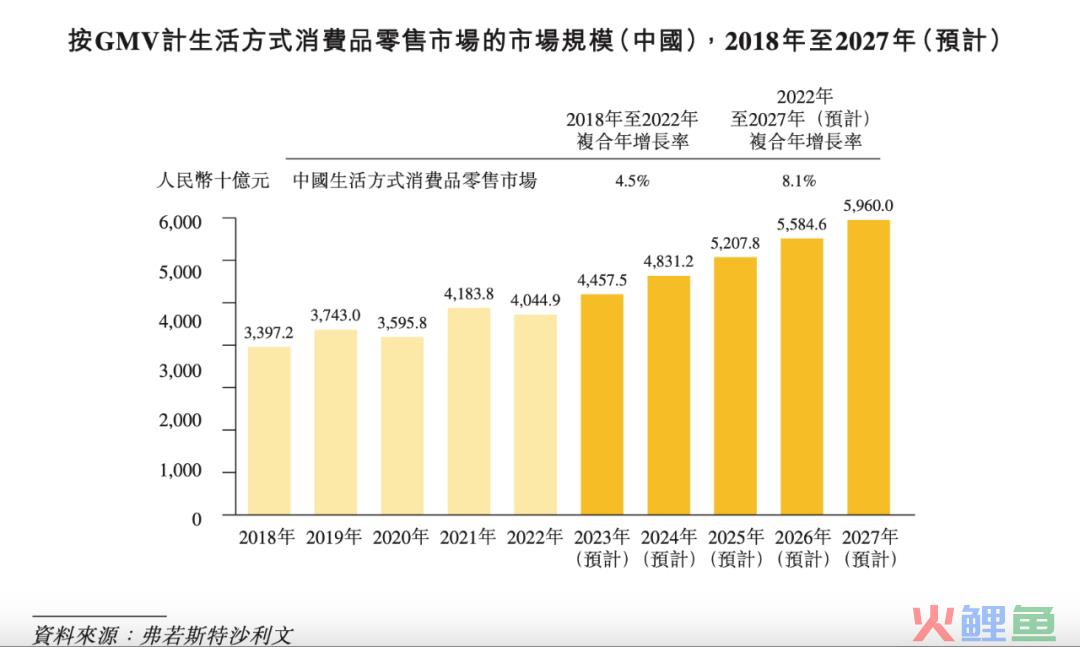

同时按GMV计算的市场规模而言,生活方式消费品市场已成为中国最大的零售市场分部之一,2022年将占到9.2%。2022年该部分的市场规模为人民币4.04万亿元,预计2027年达到5.96万亿元。

开年以来,已有不少各行业头部公司争相“抢滩”港交所,大家都期待着新的一年公司能够迎来新局面。对于KK来说,市场依旧很广阔,其也做到了头部的位置,最新的盈利状况也有改善。但就潮流玩具、衍生品板块来说,这部分目前的收益还没有特别大的想象空间。对于助推公司业务,起到的还是次要的作用。但我们会持续关注,期待IP在线下零售领域能够撬动更大经济价值。