了解个人和企业财务的基础知识

-

-

lg2015 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 109 浏览

来源:张砖家

财务是什么,是钱,是对钱进行记录、分析和管理。

对于个人来说,财务是自己对钱进行收入、储蓄、支出的安排和管理,确保自己的财务稳健。

对于企业来说,财务是描述公司在经营、投资、筹资经济活动中的情况。

财务,不管对经营企业还是个人来说,都很重要。

只要钱活动,就会有财务数据产生,慢慢的数据会越来越多,越来越复杂,这时候,我们就需要一种简单方便的方式把财务数据展现出来,于是“财务报表”诞生了。

很多创业者对财务报表的体系和逻辑搞不明白,也有很多人对自己个人的财务不知道如何进行管理。

接下来,我用两种视角:企业和个人,来简单的阐述一下财务的体系和逻辑。

1、企业和个人的财务看什么,怎么看?

2、财务怎么分析?

看什么

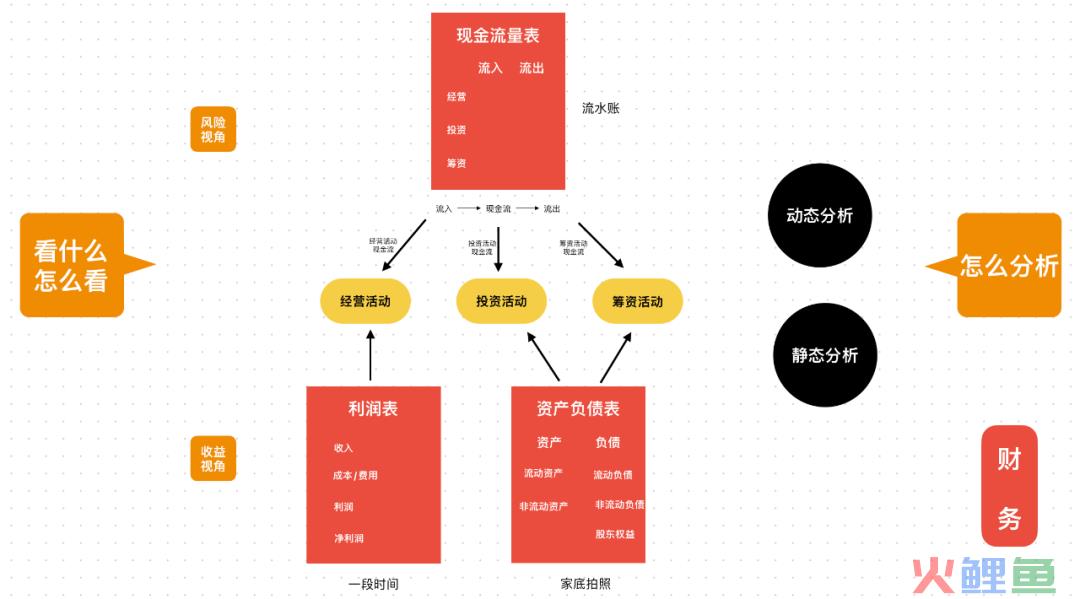

现金流量表

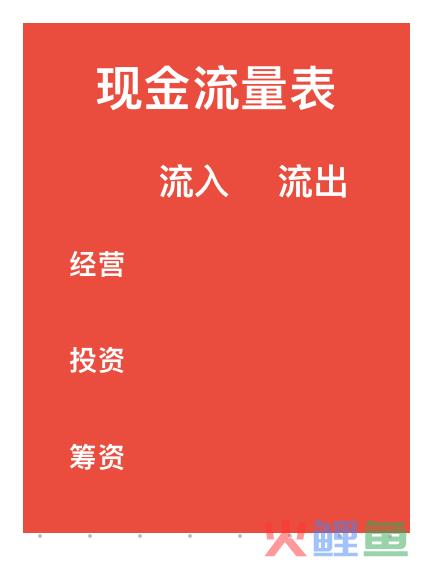

现金流量表是什么,其实就跟我们自己平时记的流水账差不多。

这里面有个词叫现金流:

现金流有进来和出去两个方向,我们有钱进来了,就是流入,我们的钱花出去了,就是流出。

现金流量表的作用就是描述我们手里钱的流向,也就是流入和流出的情况。

企业视角:

对于企业来说,现金流量表就是描述企业经营、投资、筹资三个方面的现金流入和流出情况。

比如经营:

销售产品获得收入,这是现金流入,采购原材料、支付工资,这是现金流出。

比如投资:

企业在别的公司有股份,分了红,企业获得了一笔投资收益,这是现金流入,组建一家子公司,这是流出。

比如筹资:

企业进行债务融资,这是现金流入,企业向银行还本付息,这是现金流出。

现金流量表关心现金的来龙去脉,监控企业运作风险。

个人视角:

对于个人来说,我们也可以用这种方式对家里的流水账进行分类,记录手里的钱收入和支出的情况。

注:市面上有很多流水账APP软件,可自行下载。

比如经营:

工资就属于现金流入,我拿工资买了菜,就是现金流出。

比如投资:

我买房和买个车,这就属于生活中投资活动的现金流出,我把现在的车和房卖了,我会得到一笔钱,这就是现金流入。

比如筹资:

我买房、买车可能从银行贷款了,这个借来的钱就是现金流入,借了钱肯定是要还的,给银行还本付息就是现金流出了。

因此,我们的家庭生活和个人的日常流水账,也可以被划分成不同的种类,当然,也可以不分类只记录流水账(收入和支出)。

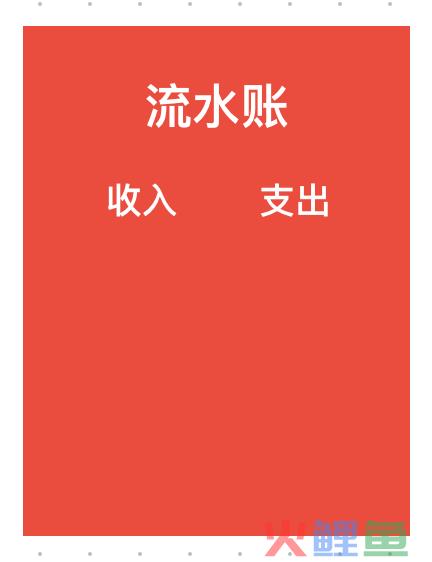

资产负债表

我们要了解自己的家底,了解自己/企业的财务状况,了解自己/企业的资金都去哪里了,欠了谁的钱,这就是资产负债表提供的信息。

企业视角:

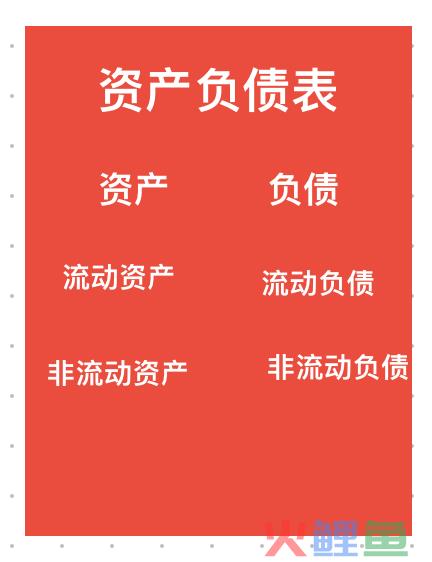

企业的资产负债表看三个信息:资产、负债、股东权益。

资产

资产分为两点:流动资产和非流动资产。

啥是流动资产呢,就是企业可以在一年左右可以变现运用的资产,可以很快变成现金,主要包括:

货币资金:就是钱。

应收帐款:货卖出去了,钱还没收回来。

预付款:买家先把钱给我们了,我们还没给对方货。

其他应收款:有人和我借了一笔钱周转。

存货:生产产品的“原材料”、“半成品”都属于。

啥是非流动资产呢,就是变现需要一段时间的,主要包括:

长期股权投资:参股别的公司,我持有股权。

固定资产:使用时间长,还具有较高的价值。

无形资产:就是专利、商标、著作、专有技术这些。

长期待摊费用:我买了2万元的办公用品能用6个月,那就把这笔钱分摊成6个月。

负债

负债分为两点:流动负债和非流动负债。

啥是流动负债呢,就是短时间要偿还的各种借款,主要包括:

短期借款:期限在一年以下的各种借款。

应付账款:我们欠供应商的钱。

预收款项:我们付钱了,卖家还没发货。

其他应付款:我们和别人借了一笔钱周转。

其他:员工还未发的工资、税务局还没缴税等项目合并在一起的。

啥是非流动负债呢,就是长期要偿还的各种借款,主要包括:

长期借款:期限在一年以上的各种借款。

长期应付款:主要和一种租赁有关,比方说房租。

股东权益

股东权益是啥,就是股东的权益因企业经营的盈亏及现金股利的发放发生的变化,主要包括四个项目:

股本:在中国,股本必须等于实缴到位的注册资本。

资本公积:如果股东实际投入的资金比注册资本多,那多出来的那些就是资本公积。

盈余公积:中国公司法规定,一家公司有了盈利后,必须留存至少10%作为盈余公积。

未分配利润:企业留着等以后年度分配或不想分的利润。

资产负债表左边说的是,钱被拿去做什么了,右边告诉我们,企业的钱从哪里来的,它只是给企业的财物状况拍了张照片,因为资产负债表只能描述做表当时企业的财务状况。

个人视角:

个人的资产负债表只要看两个信息:资产、负债。

我们要对自己手里的钱有个底,知道自己有哪些资产,有哪些负债,这是做财务规划的前提。

如果图省事,我们只需要记录资产有哪些,负债有哪些就行。

注:市面上相关的APP软件有很多,可自行下载。

如果想精细化管理自己的财务,可以和企业的资产负债表一样,进行分类:

可以把资产分为:流动资产(可以快速变现)、非流动资产(变现比较慢)。

负债分为:流动负债(短期债务)、非流动负债(长期债务)。

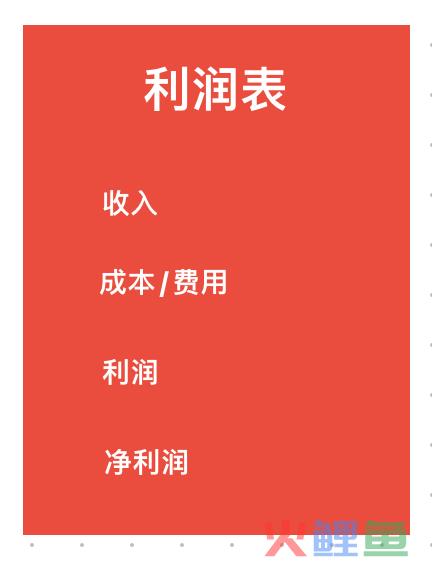

利润表

利润表,让我们了解我们投入的本金有没有赚到钱,在哪里赚的,在一定程度上可以了解我们未来的盈利情况。

利润表主要是针对企业或者创业者有用。

利润表主要包含以下部分:

营业收入:卖出产品获得的收入

营业成本:卖出的产品就是

税务:无论是否赚到钱,只要有业务就得缴纳增值税,如果赚到了钱,需要缴纳所得税。

费用:就是企业为了销售产生的各种成本支出。

投资收益:投资获得的收益。

营业外收入:比如额外获得的一些赔偿或奖励,政府提供的补贴。

营业外支出:企业因为违规遭受的处罚或者火灾、地震之类导致的损失。

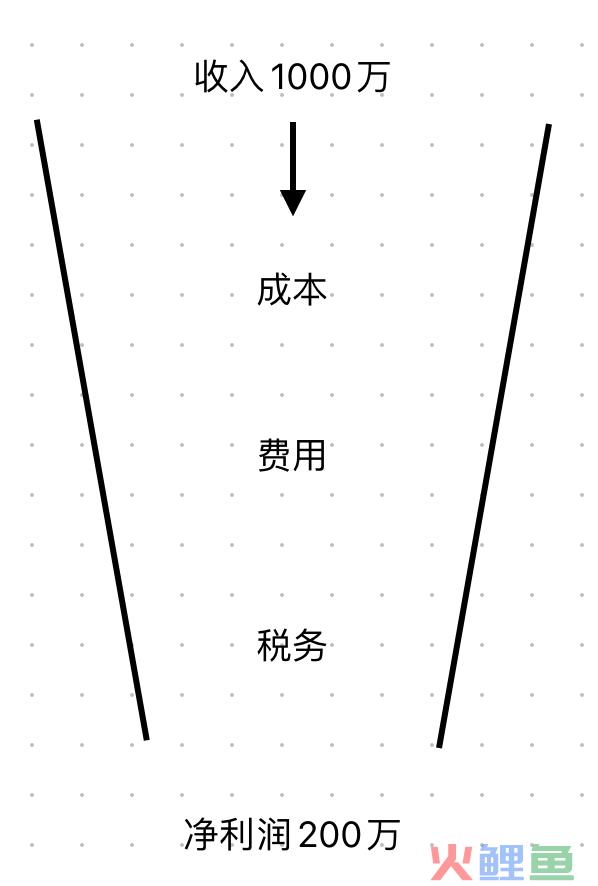

用一张漏斗图可以很好的表达利润表:

企业收入1000万,过程中,减去成本、各种费用、各种税,最后剩下的利润可能只有200万。

利润表不仅能告诉企业今年赚了多少钱,还能在区别可持续项目和不可持续项目的基础上,推测企业未来的盈利情况。

怎么看

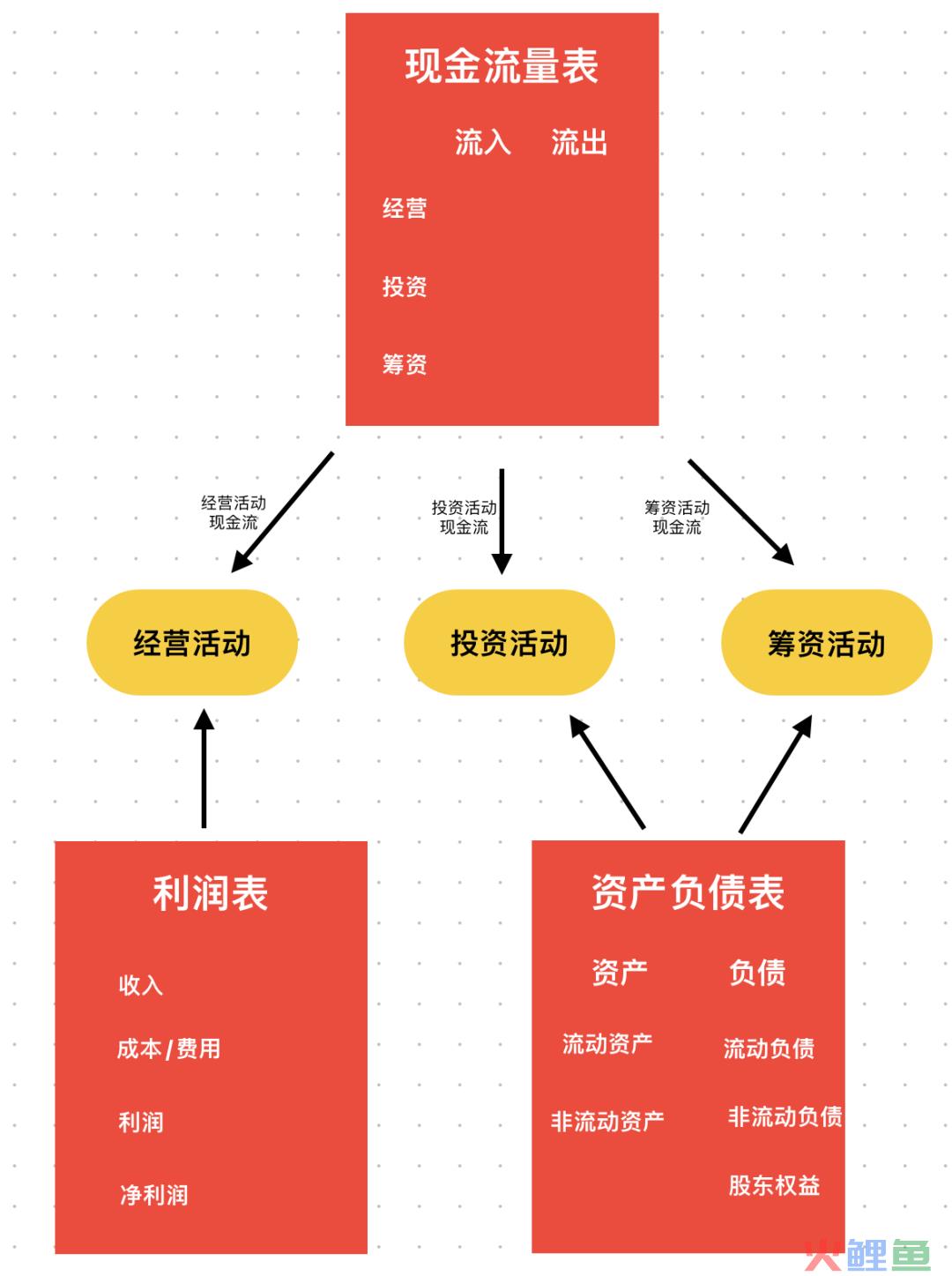

三张财务报表之间有着深入的内在联系,它们构成了一个整体,完整地描述一家公司的所有经济活动。

企业的三项经济活动:

经营活动:企业每天都在做的事情。比如说生产产品、销售产品、回收货款。

投资活动:想进入一个新的业务领域、去一个新的地区开展业务或者想设计生产一个新的产品。

筹资活动:在经营和投资过程中,公司缺钱去银行借钱或者找人投资。

利润表主要用来描述企业的经营活动。

资产负债表和投资、筹资是真正的“亲人”。

现金流量表涵盖了企业经营活动的现金流、投资和筹资活动的现金流。

现金流量表是站在风险的角度,揭示企业的风险状况和持续经营的能力,属于风险视角。

资产负债表和利润表展示了倘若这家企业能够继续生存,它将是什么样子:有多少家底,又有多少收益,属于收益视角。

要了解一家企业,这两个维度缺一不可,企业需要在这两个维度之下全面了解自己的经营、投资、筹资状况。

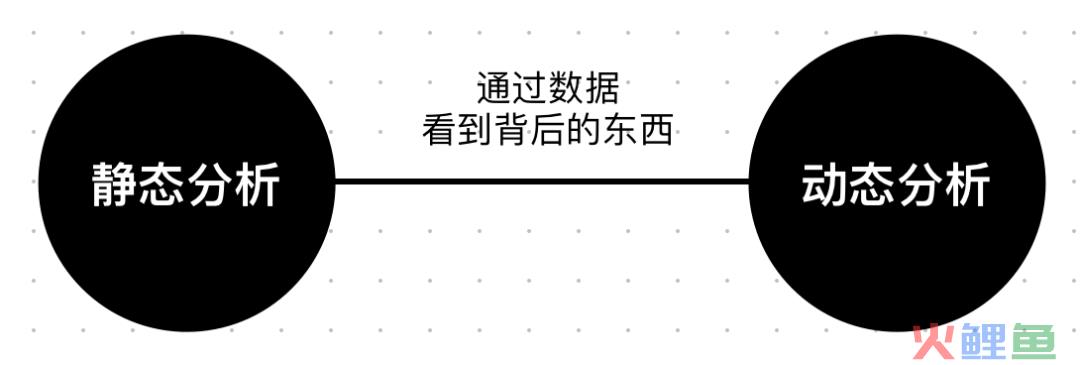

对于数据,我们要通过数据,看到背后的东西,有两个方式:静态观察、动态分析。

静态观察

毛利率其实反映了整个行业的竞争环境。

应收帐款和存货反应了企业和购买方的关系。

应付账款从侧面表现出企业上游供应商的谈判能力。

固定资产在总资产中的占比反映了这个行业的基本特征。

总资产周转率让我们可以了解企业的管理状况。

动态分析

从2020年到2021年,企业毛利率从32%下降到了28%,这就说明,整个行业的竞争在加剧。

从2020年到2021年,企业的存货减少到只占总资产的7%,而应收帐款占总资产的却升到了14%,这就说明,企业允许更多的客户欠自己的钱,而客户尝到了甜头,终于帮企业消灭了一部分存货。

最后的话

个人财务可以用:现金流量表(自己手里钱的收入和支出流水账)、资产负债表(自己的资产有什么,负债有哪些)。

企业财务可以用:现金流量表、资产负债表和利润表,同时记住三张表和企业三项经济活动的逻辑,还要知道以静态观察和动态分析去看数据背后的东西。

财务,不管对企业还是个人,都很重要。