高瓴资本重仓,市占率恐怖,严重低估的超级白马龙头

-

-

veronica 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 124 浏览

来源:价值事务所

此前《价值事务所》剖析了公牛集团的底层逻辑,总的来说,所长认为,公牛是一个被市场大大低估的隐形巨头企业,其插线板生意看似不起眼,但却可以给公司带来巨大且稳定的现金流、极具粘性的客户群和超强的品牌美誉度。

公牛在插线板领域的市占率达到了非常惊人的60%,这样的市占率远高于其他成熟消费行业龙头,诸如空调(龙头约35%)、榨菜(龙头约30%)、乳制品(龙头约25%),市占率越高,就意味着品牌知名度越高,至少企业相关产品的用户是知道这个品牌的,用户粘性愈强。

而且最重要的是,公牛的市占率并非靠价格战打出来的。我们随便去一家店看看,公牛的插线板基本上都是同一系列产品中最贵的,但价格最贵并不妨碍卖得最好,因为给予了用户安全、质量好的品牌心智。用户无法在拿到产品的第一时间辨别相应产品好坏,而且产品一旦出问题会面临惊人损失(比如爆炸),公牛价格虽比同行贵,但整体客单价并不算高(几十元的插线板在我们的生活支出中算不了啥),因此,其产品粘性惊人,完全可以说是躺着挣钱的隐形冠军。

也正是插线板带来的用户心智,使得公牛切入同插线板具备一定协同效应的其他领域会非常得心应手,诸如技术路线和用户心智相近的新能源充电枪/桩、数码配件、墙开业务以及渠道相似的LED灯、智能家居家电等等。

前一篇文章我们讲公牛集团的第二增长曲线,更多围绕其新能源业务,但其实在新能源业务外,公司的其他业务也还远没触碰到天花板,不论大环境如何,公司都呈现出了惊人的稳定性。

01 永远“稳健”

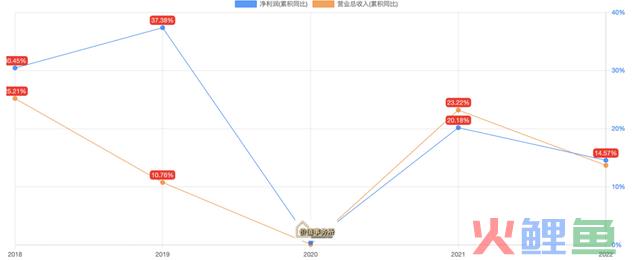

2023 年前三季度,公牛实现营业收入 116.07 亿,同比增长 10.81%;实现归属母公司股东的净利润 28.13 亿元,同比增长 19.13%;实现扣非后归属母公司股东的净利润 26.23 亿元,同比增长 24.17%。

其中,单三季度实现营收 40.14 亿元(yoy+10.40%),归母净利 9.91 亿元(yoy+16.13%),扣非净利 9.57 亿元(yoy+29.42%)。

2023年,多少企业日子都不好过,但公牛整体仍然保持着稳健增长,最近五年里,除了2020疫情刚来被打了个措手不及,公牛的整体业绩表现也还是非常稳健的,都呈现出利润跑赢营收的情况。

公司的新能源业务虽然增长非常迅猛,但一个半年才1.31亿的营收对于公司目前而言还是无足轻重,甚至未来三年内估计对公牛整体业绩端都不会造成太大影响,因此,公牛能稳健增长的背后还是传统业务在发力,这也充分说明公牛的传统业务还有不少空间可以挖,并非大家潜意识中认为的碰到天花板了。

公司2023Q3没有披露具体情况,我们这里主要拿2023H1的情况分析。

基石业务电连接

2023H1,公司的电连接业务实现收入36.77亿,同比增长4.66%,这个电连接业务包含插线板和数码配件(也就是一些充电线、插头之类的),不过核心还是插线板。

插线板这项业务确实比较成熟了,渗透率达到60%,想再进一步也比较有难度,不过却可以随着消费升级稳健增长,给公牛提供源源不断的现金流和口碑,是公司的核心支柱产业。

至于如何随着消费升级稳健增长,其实也很简单,大家想想空调等行业就明白了,随着居民可支配收入的增加,家里的电器数量是必然增加的,这也是小家电行业成长的核心逻辑,而电器数量增长就必然导致插线板数量增长,这个逻辑有点像空调,一开始可能一套房子只有一台,后面慢慢就变成了两台、三台、四台,甚至直接上中央空调,此外,老插座也同空调一样有换新需求,一换新大家肯定都会换比之前更好的产品。

就像插线板,我们看看自家的产品,和几十年前是不是也大不相同了,目前甚至还有轨道插座(可以原位替换老插座,不需要新打墙面、可以自由增减适配器、在轨道上自由移动的新产品)、圆盘插座、魔方插座等新产品,按照公司的话说,“公牛每年都会做规划,围绕消费者痛点创新,已经是一个成熟机制,会有可持续的均价提升。”

2022年的时候,这块业务的营收增速是4.22%,整体而言同GDP差不多,或者说略微比GDP能好那么一丢丢。

第二增长曲线智能电工照明

公牛近几年整体营收之所以能保持两位数的增长,核心在于第二块业务智能电工照明,这里面涵盖墙壁开关插座、LED照明、智能无主灯以及一些智能生态系统品类(如创新浴霸、智能门锁、智能晾衣机、智能窗帘机、风扇灯、断路器等生态产品)。

2023H1,公司智能电工照明业务实现收入37.71亿元,同比增长15.54%。2022全年公牛的营收能有13.7%的增长,核心也在于智能电工照明板块实现了23.39%的增长。

这是新能源业务可以达到影响公司整体业绩的体量前公牛最主要的增长抓手。

墙开就不必多说了,这个同插线板协同效应特别强,是公牛很早就涉足的业务,很早就做到了行业第一,目前公牛在墙开市场的市占率大概能有30%+,已经是相当高了。

墙开除了公牛的传统强势五金店销售渠道外(公牛目前已在全国范围内建立了75万多家五金渠道售点,含五金店、日杂店、办公用品店、超市等),还会在专业装饰及灯饰渠道进行销售(公牛目前有12万多家装饰网点),这两个渠道又可以复用于售卖LED灯及智能生态系统品类,其中,基础光源产品(比如灯泡)的消费场景主要在五金渠道内,筒灯、灯带、吸顶灯等消费升级产品更多会在装饰/灯饰渠道。

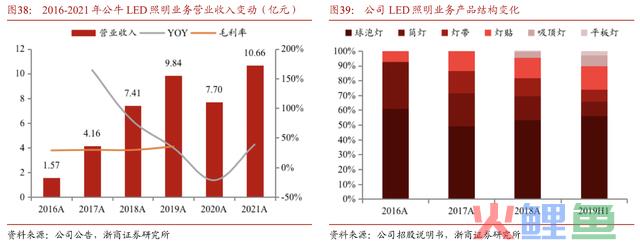

LED灯是一个高度分散且持续进行消费升级的行业,所以公牛的相应业务营收增长非常迅猛,传统球泡灯在LED业务中的营收占比越来越低,高毛利消费升级产品的占比正逐年提高。

在这些灯中,公牛选择将无主灯列为未来主要战略。所谓的无主灯,就是没有“主灯”,是利用多个小型光源组合照明的一种照明方式,相比我们平常使用的灯(就是有一个大大的灯泡或者灯管,单独的光源),无主灯能够满足复杂空间对于照明的需求,设计非常人性化,灯光也比较柔和,空间层次感更好。

下图就是典型的无主灯设计,看着逼格是要高得多。像一些高档的酒店,现在基本采用的都是无主灯照明解决方案。在2023年12月的投资者交流中公牛也有讲,“消费者对无主灯的偏好已经愈发明显,产品价格也日益亲民,具备了产业大规模发展的基础条件。公司的无主灯业务发展符合预期,在传统优势的装饰渠道销售情况良好,沐光渠道开拓顺利,已开业门店的运营逐步进入良性状态。公司将继续大力推动无主灯战略新业务,稳步拓展门店及网点数量”。

因为公牛在灯饰领域拥有了一些知名度,无主灯也具备一定的智能化属性,所以,公牛的触手又开始从LED灯往创新浴霸、智能门锁、智能晾衣机、智能窗帘机、风扇灯、断路器等智能家居生态产品延伸,由于公牛具备较强的渠道+品牌优势,这一大块业务未来都非常值得期待。

这几年,三年疫情对终端消费者的钱包和信息造成较大影响,但这样的背景下,公牛的LED业务还是能维持两位数增长,进而带动公司整体业绩稳健增长,待后续经济逐步恢复,公司的相应业务有望进一步加速增长。

第三曲线新能源及出海

在近期的投资者交流中,公牛对自己的发展战略做了比较详细的介绍:

其一便是新能源战略,公司提到自家充电枪/ 桩产品呈现高速增长的状态,后续会加快家庭储能等产品的布局;

其二是国际化战略,公司在快速推动欧洲新能源业务的营销网络建设,东南亚市场主要品类为转换器,针对性策划的新品已陆续上市;

其三便是针对家居产业消费升级推进智能生态升级、品牌升级,同时推动产品、供应链、渠道的变革。

第三点我们前文讲过,这里就不讲了,至于第一点在前一篇公牛的文章也讲过,这里也不再复述,这里我们重点讲一下出海。

所长之前介绍小米、名创优品等企业时,讲的一个底层逻辑就是“中国制造+全世界收割”,因为中国历来是全球竞争最激烈的市场,能在中国这样“恶劣”的环境里赢得竞争并胜出的企业,往往面对海外的对手都有“降维打击”的优势。

像名创优品在国内卖五块钱的东西,到海外去卖五美元,那些发达国家的人都觉得赚到了,因此,名创在财报中赫然写着,“国际业务的毛利率通常高于国内业务毛利率”。

拼多多出海,海外的产品都是通过国内大包发过去的,即便加上这么贵的运输成本,海外人民还是觉得太TM便宜了,拼多多的售后甚至都不愿意让买家退货,通过仅退款/部分退款解决,因为退货的运费可能比商品价格高得多得多……

再比如小米,在欧洲、中东等地区的销售成绩其实比国内是要好很多的;这两年做扫地机器人的科沃斯在国内增长乏力,全靠海外托起整个公司的营收……

所以,国内有实力的制造企业真的应该积极出海,只要用点心好好做,让海外业绩超越国内并不是什么难事。公牛现在出海还看不到什么成绩,不过,也完全可以多追踪,总有一天会看到效果的。

公牛的国际化和新能源业务,都是未来更长一段时间内的增长抓手,现在虽然还看不出什么大的效果,但有这两块在,现在说公司业务碰到天花板也还为时尚早。

02 写在最后

公牛的逻辑其实非常清楚,整体可以算作一家进可攻退可守的稳健型公司。插线板为代表的电连接业务作为公司的基石,提供源源不断的现金流和稳健增长;LED灯为代表的智能电工照明业务已经打下一定基础,处于较高速的成长期,目前是带动公司整体业绩增长的动力;而新能源、出海可以视作更长远的第三增长曲线。