透过“三胎”政策看母婴类APP的变与不变

-

-

yuyu 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 220 浏览

谁的钱最好赚?

美团的王兴曾在饭否中提到一则市场市场价值结论:女人>儿童>老人>狗>男人,女人和儿童作为新消费市场的两大人群,承担消费市场的主力。

不久前,根据生意参谋数据,618期间,母婴品牌bebebus在天猫平台的单日最高销售额接近4000万元,活动期间总销售额近亿元,目前基本保持每月同比增长350%以上的节奏,复购率近30%。

”三胎“政策的出台,更是加快了这一趋势,二级市场上,有关母婴的概念股大幅上涨,其中,主打母婴平台的宝宝树,在5月31日收盘就获得14.84%的大涨。

母婴行业这个规模巨大、潜力无限的市场正在被越来越多地资本关注。

产业迎爆发潮,亲子APP受青睐

随着90、95后年龄的增长,越来越多的年轻人,处在了适龄生育的阶段,《2021年移动互联网母婴亲子行业研究报告》显示,其中,18-30岁的泛Z世代比例达到50.4%,用户普遍受教育程度较高,本科率接近40%。

母婴产业在此助推下,也迎来新一轮热潮,作为新生代的父母,与以往传统生育观念的不同,他们在母婴消费上,愿意付出更多的时间和精力。特别是80后、90后父母,在母婴消费、婴幼儿教育以及母婴产品选择上要比老一辈的父母花费的金钱和精力要更多。

新兴的母婴产品以及育儿知识被年轻一代父母所接受,他们在意科学育儿,相对科学、先进的育儿产品对他们来讲,对孩子的帮助会更大,母婴APP成为必备的学习工具,早教、母婴社区出现在视线范围。

根据极光的调研数据显示,78.4%的用户在使用母婴APP时曾被种草,种草后曾到天猫、京东等电商平台购买的用户有65.5%,直接在母婴APP上购买的用户有58%。奶粉辅食、母婴出行用具、婴幼儿洗护用品是被种草商品排行中的前三名。

在新生代父母中最普遍的现象,每天下班或是有空的时候都会在宝宝树、妈妈网这样母婴社区找一些有关育儿的科学知识,希望通过更为科学的方式养育小孩,不要走老一辈的弯路。

极光大数据显示,在母婴亲子类APP中女性用户占近七成,此类APP用户受教育程度较高,其中,18-30岁的泛Z世代比例超过五成,用户多数处于适龄生育阶段。

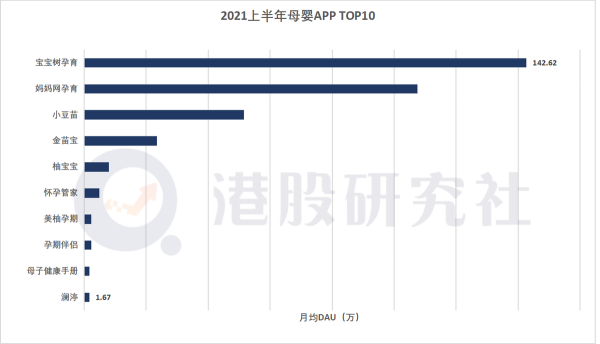

这也加速了像宝宝树这类的母婴亲子类APP渗透率增长,极光大数据发布的数据显示,2021年上半年母婴APP中,排名第一的宝宝树月均DAU达到142.62万排在第一位,其次是妈妈网月均DAU达到107.58万,排在第三的小豆苗月均DAU达到51.63万。

母婴市场主力客户消费心理的变化,新生代父母在育儿时间上的增加,内外部因素的叠加刺激了国内母婴产业增长。

泛Z世代父母被种草 母婴社区发展潜力被激发

母婴社区作为一种新的线上交流分享平台,在用户中的渗透率逐渐提升,未来的长期价值也开始凸显。

随着今年”三胎“政策的推出,原本有三胎意愿的家庭需求将得到释放,未来新生儿数量有所提升,新生儿的出生率预计在未来将为有一个上升的空间,与母婴有关的相关产业链,婴幼儿教育、母婴等行业也将从中获益。

在互联网普及不断上升的趋势下,中国母婴电商行业发展迅猛,用户规模持续增长。数据显示,2020年中国母婴电商用户规模为2.16亿人,预计2021年将达2.43亿人。

不仅如此,随着越来越多90后、95后进入适育年龄,新一代年轻家庭对母婴产品和服务的需求也将持续被释放,未来将会是以泛Z世代为主的新生代父母,他们有在网上购物、以及学习育儿知识这方面的习惯,这些都加速了母婴社区的普及。

而宝宝树、妈妈网这一类APP也与小红书存在一定的相似度,都主打分享交流的功能,这也符合泛Z世代新生儿父母的APP使用习惯,用户能将自己的经验或者是一些干货知识分享交流,同时平台还具备购物的功能,在获得好物的同时,能够直接社区购买,保障产品的质量与品质。

短视频、直播电商的兴起催生了一站式消费,在母婴消费领域,依托垂直用户群体优势及商品+服务+产业生态多元化的布局,母婴社区成为母婴人群消费的重要场景,实现流量到购买的转化。

小红书可以说这一模式的典型实践者,早期的小红书运营模式是PDF版购物攻略,通过照片、视频、文字的方式来写产品使用体验等,自然推动裂变用户,但这样的模式无法形成一定规模的盈利,无法在内部形成流量转换。

后期,小红书通过社区+电商模式,实现了在流量方面的有效留存,这也给像宝宝树、妈妈网这样的母婴社区一定的借鉴作用。

目前,像宝宝树、妈妈网这样的母婴社区已经不单单只做交流分享,如科学备孕、孕期注意事项和知识,女性产后身体管理,婴儿成长信息记录、照片记录、视频记录等功能的推出,满足了用户和宝妈多样化的需求,产品服务丰富占据垂类优势。

艾瑞的调研数据显示,在如今大多数用户选择通过母婴亲子类网站/APP获取母婴信息的背景下,高达45%的用户选择这样的母婴社区搜集产品信息。其主要原因就在于,这类平台一直以来在母婴信息的专业性、丰富性上的发力赢得了用户信任。

通过产品迭代满足国内年轻母婴家庭知识获取、交流交友、记录成长和消费购物等核心需求,这也是母婴社区平台获得用户关注的原因所在。

”马太效应”叠加低行业渗透率,母婴类APP依旧任重道远

目前,尽管政策以及市场投资者都在向母婴行业倾斜,但母婴社区不断升温的同时,一些隐患和发展弊端也逐渐显现出来。

短期时间内,”三胎“政策对新生儿的出生率影响并不大,我国部分地区的新生儿出生率呈现下滑趋势,这就一定程度上降低了对母婴社区这类产品和平台的需求。

公开数据显示,2021年上半年部分地区新生儿数量出现大幅下降,全国新生儿数量均出现比较大幅度的下降,同比去年下滑17.42%。值得关注的是,作为人口大省河南省上半年的新生儿数量比去年同期下降了17.91%。

图源:富途研选

目前,母婴亲子行业已经进入平稳发展期,母婴亲子类APP渗透率稳定增长,但整体上行业渗透率并不高。极光数据发布的报告显示,截止2021年4月,母婴亲子行业全网渗透率仅达到4.5%。同期,综合商城行业渗透率已经达到78.9%,大幅超过母婴亲子行业。

对于母婴社区玩家而言,实际上,是不利于短期时间内部分业务或是功能开展,尽管像宝宝树这样的母婴社区业务涵盖商城购物,但从种类以及品牌却是不及淘宝、京东、拼多多这些专业购物平台。在使用母婴社区的用户中,有接近66%的用户会在天猫、京东上购买母婴产品,而仅有不到58%的用户会直接在社区平台上购买。

此外,母婴社区用户生命周期比较短,平台无法长期留住用户。有市场数据显示,在宝宝树、妈妈网这样的头部母婴社区平台中,0-2岁的新生儿用户人群占比最多,份额超过80%,而3-5岁的用户仅占比一小部分。

像宝宝树,妈妈网这样的母婴社区,用户社区内容分享的科学性一直以来没有得到证实,多数用户都是凭借着自己的育儿经验,或是从网上学习过来的经验和心得转发到社区平台上,并没有专业人士或是团队的鉴定,这也就导致了部分父母不愿意在母婴社区上购物或是不相信母婴社区的经验分享。

另一方面,作为线上母婴社区,很受线下实体母婴社区的影响,不少人群和新生代父母仍会将线下作为消费的主要渠道,早在2019年,中国母婴市场规模就已经超过3.7万亿元,而线上母婴产品市场规模仅为8130亿元,占比不到22.0%,线下销售占比达到77%左右。

目前,母婴社区平台还受到”马太“效应的影响,从极光大数据发布的榜单显示,在2021年上年母婴APP TOP10中,排名第一的宝宝树与排名第十的澜渟月均DAU相差超过140万,从排名第五的柚宝宝开始,月均DAU不超8万,这对于整个母婴社区行业来讲,是不利于整体玩家的发展。

”三孩“政策带来了新的红利,母婴行业市场驱动力也从人口增长转为消费升级,这些给母婴社区带来了新一轮发展机遇,但母婴社区出现两极分化,以及分享内容是否真实可靠,也需要玩家们认真对待。不过,能够预见的是,随着母婴市场增长潜力的凸显,作为深耕于互联网的母婴社区,未来市场空间还是值得期待。

文|港股研究社(ID:ganggushe)