喜茶们的困境

-

-

佳美企服 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 210 浏览

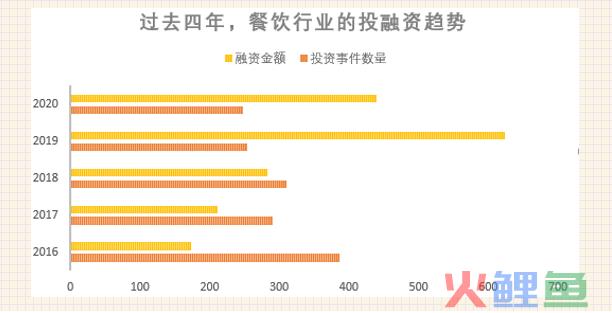

和天气一起降温的,还有新茶饮这门生意。2019 年,一级市场投资人已经放慢在餐饮赛道出手的速度。据 IT 桔子数据,这一年,该领域投融资事件数呈下滑趋势。

一位新茶饮资深业内人士曾表示,2016 年起,新茶饮品牌新鲜,年轻,有种势能,但三年后,大家都有些疲惫。而行业疲态中透着不确定性。奈雪の茶创始人彭心曾说,这门生意没大家想象得暴利。

过去一年,「奶茶加盟骗局」,「秋天的第一杯奶茶」,行业梗频繁登上微博热搜。但由于至今仍未有一家新茶饮公司上市。卖奶茶到底有多赚钱?这个问题一直没有确切答案。

随着两大直营新茶饮品牌喜茶和奈雪の茶传出 2021 年上市,想在二级市场喝上一口喜茶的投资人们,也担心自己会嘬到浮在行业表层的那口资本泡沫,而非中国消费真的升级的市场红利。

一、喜茶值 160 亿元么?

新茶饮赛道里,喜茶是品牌热度最高的公司,也最受资本追捧。2020 年 3 月,高瓴资本和蔻图资本(Coatue)联合领投 D 轮后,喜茶估值超过 160 亿元。八个月里,其公司估值暴涨八成。

瑞幸咖啡暴雷后,同类公司想上市变得艰难。部分为了避险,风投或者私募资金流向行业头部项目。喜茶这家公司本身是否这么值钱,也曾受到争议。实际上,假使喜茶是一家成熟的餐饮连锁公司,采用市盈率办法为其估值,目前其公开估值不算离谱。

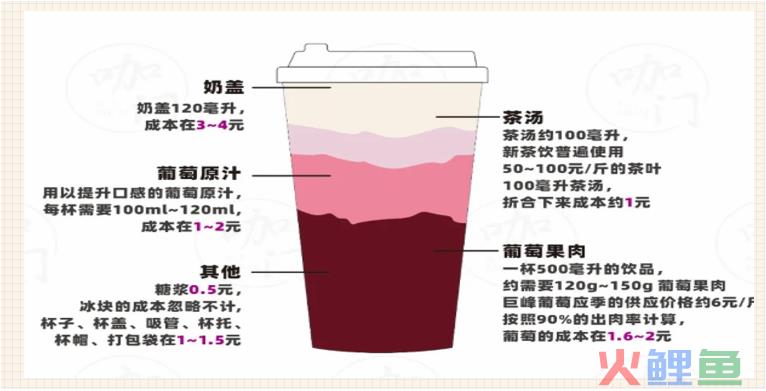

据招商证券调研,一家奶茶店每天卖出 800 杯,开始盈利。摊入房租水电、员工薪资等成本,一家奶茶店每年营收 1000 万元,最终到手 100 万元左右,净利率约 10%。也就是说,一杯卖 30 多块的芝士奶盖水果茶,大概能赚 3 块钱。

每卖出一杯芝士奶盖水果茶,喜茶大概能赚 3 元左右|图片、数据来源:咖门

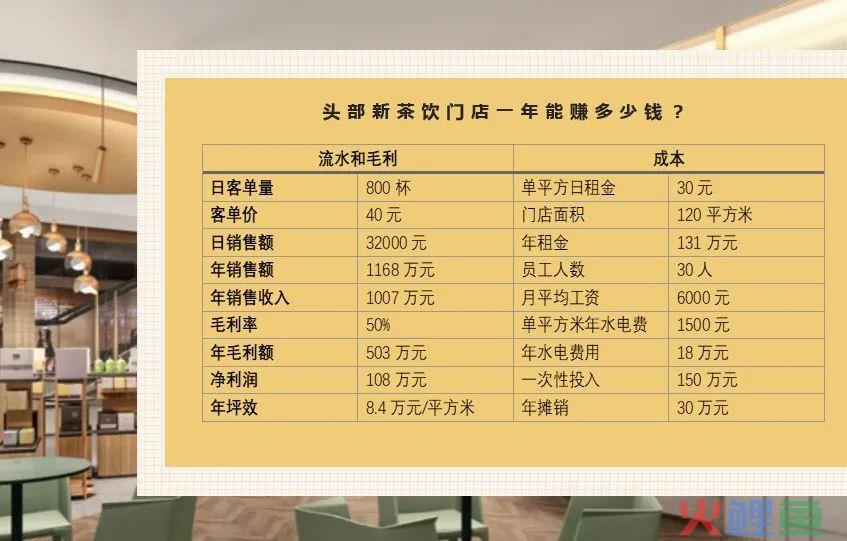

喜茶单店盈利水平高于这一典型门店。据公开数据显示,其一家店平均每天能卖出去 1500 杯。不过,D 轮后,喜茶做了不少品牌联名活动,以及在商超渠道推广气泡水这类新品。营销费用上涨,净利率可能下探至 5% 左右。

相互抵消,2020 年,喜茶一家店年盈利仍约 100 万元。而受疫情影响,喜茶可能无法完成 800 家门店的扩张目标,保守估计年底能开到 600 家左右。那么,喜茶全年总利润约为 6 亿元。而对标公司星巴克今年目前预期市盈率在 30 倍左右。

头部新茶饮门店一年能赚多少钱?|数据来源:招商证券

假设喜茶所有门店都实现盈利,粗略算下来,喜茶差不多值 180 亿元。如果调研数据准确,喜茶目前这一估值在合理范围内。而且喜茶还在快速扩张之中。

问题是,很少有公司能像星巴克那样,过去几十年,既有超高的盈利能力又有超快的增长速度。而喜茶要想维持高估值,就必须继续以激进策略开店,且保证相应的净利水平。

如果年内,喜茶无法完成开 800 家门店的目标。那到了今年年底,喜茶因此可能将不再值 160 亿元。

中国食品行业分析师朱丹蓬认为,资本的属性是追求投资回报的短平快,只要行业符合「短平快」这个属性,包括咖啡和新中式奶茶,很多资本都愿意投。

风险投资人们的确选择这个早期阶段里找机会。截止目前,喜茶和奈雪的茶分别融资 4 轮和 2 轮,估值 160 亿元和 60 亿元。资本催熟下,包括奈雪の茶、乐乐茶在内的喜茶们仍在追逐更多的门店,更高的销售额,更高的估值。

二、激进的扩张与下沉

过去一年,奈雪の茶新开门店 174 店,差不多每两天就有一家新店开张。今年年初,喜茶则定下了 800 家店的目标,门店数较去年翻番。

原本每个现有门店都必须盈利,以支持开新的门店。即便现有经营有利可图,高速扩张常常需要比公司业务现金流更多的资金。高速扩张的奶茶店们,2020 年还赶上了疫情。

这也是现在喜茶们仍然需要更多资本的原因,不管来自一家市场还是二级市场的。

过去 4 年,餐饮行业投资事件数量和投资金额的变化|数据来源:IT 桔子

2020 年 4 月喜茶获得新一轮融资,估值 160 亿元人民币。8 个月内,公司估值暴涨八成。两个月后,也有消息称,奈雪的茶融资近亿美元。

另外,今年 9 月,路透社曾援引知情人消息称,中国奶茶连锁品牌喜茶与奈雪の茶寻求于 2021 年在香港上市,分别筹资 4-5 亿港元(约 3-4 亿人民币)。

而喜茶做喜小茶,奈雪の茶开酒馆,不管是突围新的细分市场,还是寻找新品类,和开店是一类做法,都是在铺新摊子,维持增长。

为了维持高增长,喜茶和奈雪的茶都做过哪些新尝试?|数据来源:公开资料整理

虽然转化已有用户,让他们多买其他产品无可厚非,但这些品牌的核心价值源于茶饮产品。特别对喜茶来说,它不像奈雪の茶一开始就卖的是茶+欧包的搭配。目前,喜茶的饮品上新速度是平均 1.5 个月到 2 个月一次。而奈雪の茶稍微快些,每个月上新品。

虽然低成本的联名活动也可以让品牌保鲜,但联名产品不一定卖得动,更别提核心茶饮产品。据 DT 财经曾整理销售数据发现,太平鸟、喜茶联名 T 恤还不如普通款卖得好。

「秋天的第一杯奶茶」不仅带来了品牌热度,还带动了销量。|数据来源:百度指数

但最近,他们似乎摸索到了新办法。喜茶和代餐品牌 WonderLab 联手忽悠你买下了「秋天的一杯奶茶」。今年 9 月,除了品牌热度,他们这波联名还带动了当日奶茶销量,较同期多了三成左右。

保持产品新鲜感之余,随着一线城市的奶茶店多到快要饱和,喜茶和奈雪の茶的扩张开始渗入低线城市。

美团数据显示,一线城市茶饮店数量近两年内的增长远不及其他低线城市。北京和上海的开店数甚至出现负增长。相反,2018 年奶茶销量增幅前十的城市,其中 7 个来自二、三线城市。

截止 2020 年 7 月,喜茶、奈雪の茶在三线及以下城市的开店数量,已经超过二线城市、正在接近一线城市。另外,今年 4 月,喜茶涨价,卖得最好的水果芝士茶系列普遍涨了 2 块钱。之后,奈雪の茶、小鹿茶跟进调价,经典饮品售价突破 30 元。

一线城市奶茶涨价,然后下沉开店,喜茶们的扩张策略并不新鲜。海底捞去年做过。而国金证券分析师曾质疑,为了维持高客单价,海底捞在二、三线城市通过加量来加价,卖得并不便宜,很难形成复购。

喜茶和奈雪の茶则采用多品牌战略进入更注重实在优惠的下沉市场,问题是会增加公司运营成本。今年 3 月,喜茶发布全新子品牌喜小茶。而奈雪の茶从成立之初,便采用多品牌战略,副线品牌还包括梨山和台盖。

同时,面对众多区域火锅网红品牌竞争,海底捞的品牌溢价也有限。而喜茶和奈雪の茶在长沙要迎战茶颜悦色,在西安要对战茶话弄。一旦这些区域品牌市场占有率超过 60%,甚至 80%,喜茶们很可能挤不进去。

奶茶在中国是个分散的市场。除了区域强势品牌,在下沉市场,喜茶们也会遇到一众不同价位的加盟品牌,比如一点点、CoCo 和蜜雪冰城。

最近,36 氪援引知情人消息称,成立十多年的奶茶加盟老品牌蜜雪冰城最近融到钱,来自高瓴资本和美团旗下的龙珠资本。

喜茶、奈雪の茶、蜜雪冰城在多个城市的门店浓度对比 | 来源:虎扑 @ 波神老师

除了资本优势,春涧资本 CEO 陈庆森认为,喜茶垂直下沉,奈雪の茶则是横向延伸。而它们最终能在下沉市场收获多少增量用户,还是取决于其出品好坏,开店密度以及品牌认知度。

三、更难的是,建立真正的竞争优势

供应商是市场最灵敏的温度计,已经开始感受到这门生意的转变。去年,长期做奶茶原料生意的王勇岐曾表示,生意好时讲究品质,现在更考虑价格。

新茶饮品牌提升利润空间有两个办法:通过标准化供应链降低成本、提高运营效率,以及品牌溢价。

但卖得最好的芝士水果茶系列,也是成本最高的产品。一款饮品涉及茶叶、水果和乳品多条供应链整合,的确比较难。为此,作为直营品牌,2017 年,喜茶在贵州梵净山建过一个 500 亩的茶园。奈雪の茶也自建果园和茶园。

比起提升品牌质感,更实际的是,自建供应链既可以控制品质,也能够保证最终产品能以低成本取胜,赢得更多的利润空间。过去三年,奶茶上游供应商已经开始根据头部品牌的产品更新速度,开始整合。

可中国茶叶和水果供应市场仍有三大硬伤:技术水平较低、生产零散和组织化程度低。因此,奈雪の茶创始人赵林表示,这种困难是结构性、长期的。他们要在这种低利润的状态下保持长期经营,做好品牌长跑的打算。

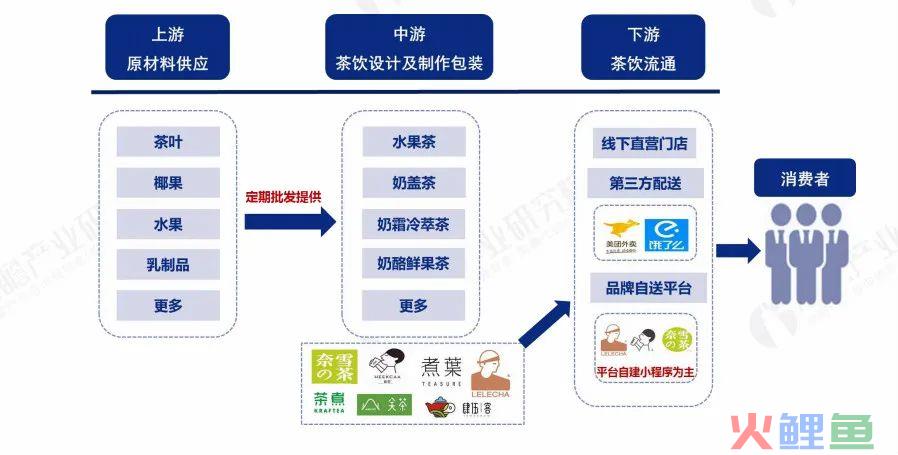

新茶饮供应链:你喝的奶茶都是从哪里来的?|图片来源:前瞻产业研究

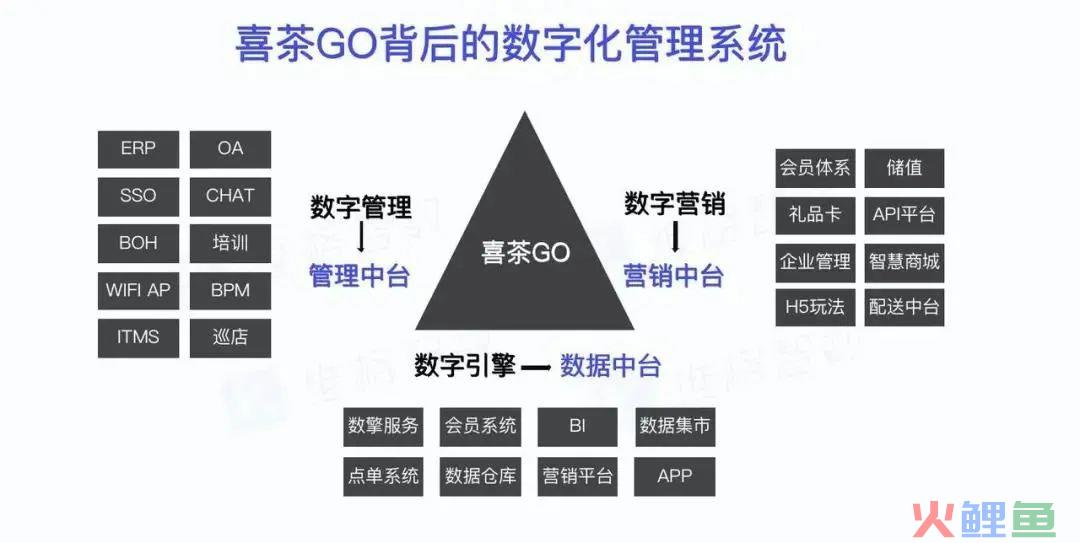

科技,被奈雪の茶和喜茶认为是改变上述困境的办法。拿过腾讯投资的喜茶,曾分享过一个基于微信小程序「喜茶 Go」的数字化解决方案,用来梳理内部供应链。未来随着新品数量增多,喜茶们还面临背后更为复杂的供应链管理。

一套灵活且低成本的品牌营销方法,则是另一种保持较高利润率的路径。喜茶公关总监肖淑琴曾表示,自家没做过预算超过百万的营销活动。

2018 年,喜茶曾对外透露,除了门店设计,大部分新店营销目前不依赖外部代理商完成。公司也没有真正意义上的 CMO,而是让公司各个部门协作。

其中,研发部门承接新品需求,然后分给茶饮、烘焙、品控等实验室,空间设计部门做门店设计;市场公关部负责营销和宣传。喜茶品牌创始人聂云宸很多时候会直接针对这些本地化的设计提出要求。

你可能会拔草网红奶茶,但最终会为哪家奶茶买单,靠的还是其口味,以及购买体验。

对喜茶和奈雪の茶来说,资本加持下,它们都可以高速扩张,来维持区域内的门店浓度。长远来看,当扩张近乎枯竭时,精细化运营门店则日益重要。基于新品研发、门店标准化和供应链管理这些能力形成的品牌影响力,才是喜茶们的竞争壁垒。

当下,趁着单店盈利,扩张势头正猛,品牌粉丝仍买账,避开今年疫情影响,一级市场投资人肯定也留意到这门生意的周期,想要趁早退出套利。

实际上,每一家餐饮连锁公司的扩张计划都有一个转折点。公司可以一直成长,但转折点后成长不会那么快了。首先,新开的门店会减少,明显导致新店销售收入增长率低;其次,两、三年后,新店达到成熟期,增长缓慢和销售能力降低,导致公司整体成长性和估值迅速下降。

随着高速扩张,喜茶和奈雪の茶坪效可能出现下滑,遭遇星巴克的旧日困境。舒尔茨离开星巴克的 2000 年代头十年,就曾因为盲目扩张,忽略核心产品创新,造成同店增长逐年。

如果喜茶们成功上市,二级市场投资人则要面临它们更为动荡的下一个成长周期。2019 年 3 月,奈雪の茶创始人赵林接受采访时说,现在能活过 3 年的品牌,已经算老品牌了。它们已经处在第二阶段。

参考:

算账|喜茶到底值不值 160 亿元?,第一财经

奶茶店越来越多,供应链才是最大赢家,亿欧

-END-