抖音电商 3 点爆料:全面闭环,返点拜拜、自播时代来临

-

-

无名小兵 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 167 浏览

比较凌乱了哈,大家随便看看,我觉得我看完这些变化,感触就是:

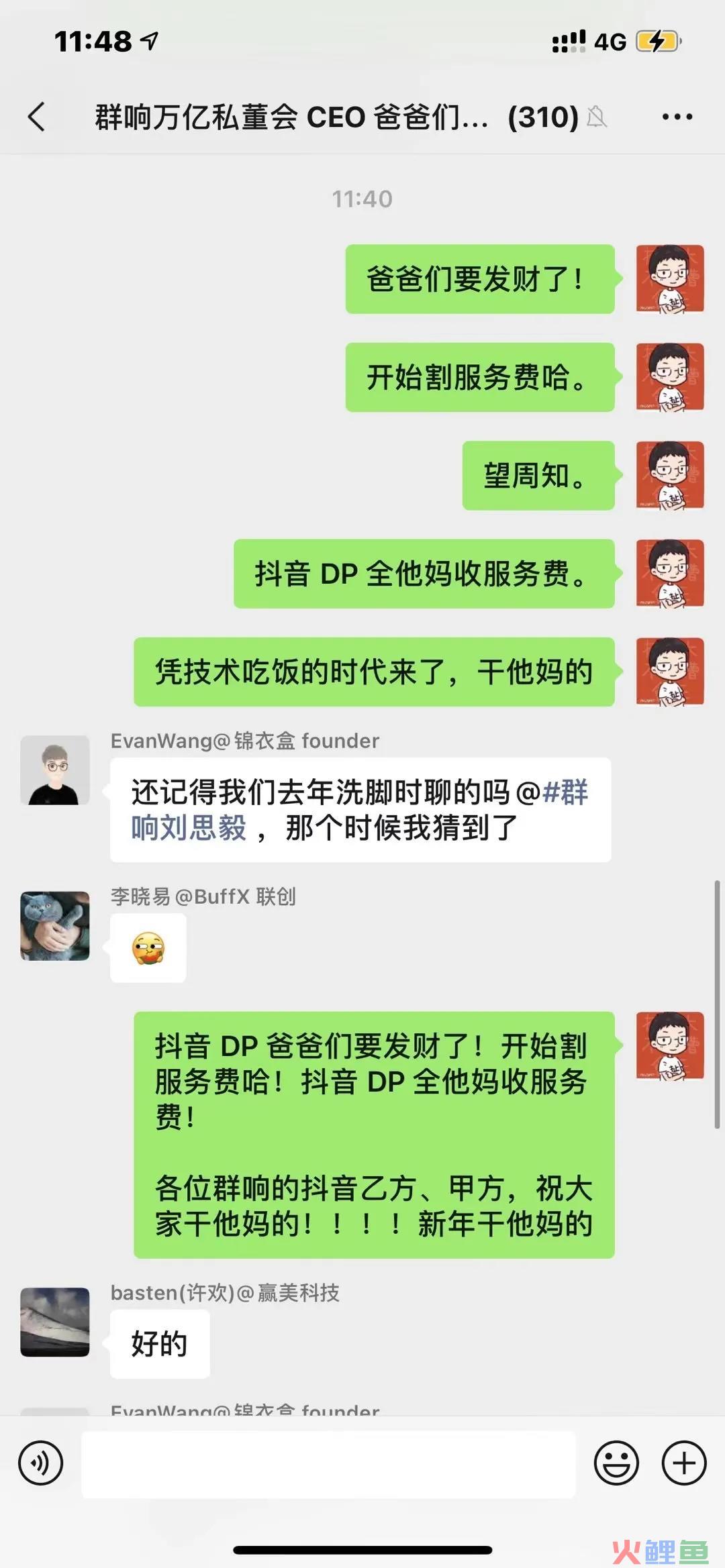

1、抖音 DP 收服务费的好日子来了,为那些 2020 年吭哧吭哧做服务、吃返点的 DP 爸爸感到高兴;

2、抖音真的是,对生态的把控段位很高,不像是一个新生代创业公司,更特么像是一个生态位操盘大师,to B 的管理比腾讯段位更深;

3、抖音是一个什么都想要的怪物,2021 年会持续对天猫造成冲击,这点等着看;

4、抖音生态,甲方不如狗,不如狗;

5、抖音的小店和自播,这个规模 2021 年会很大,估计很多网红机构,会禁不住诱惑,除了自己作为机构带货,还会下场做乙方,乙方百舸争流,是必然。

以下是罗列的几个变化周知,供诸位参考。

第一,去返点。

这是一周前在盛传的,抖音直播最新信息:抖音官方先斩后奏的,目前取消了鲁班的返点,意味着投放没返点了。

现在一大把投手吐槽,年货节有,之后 Q2 全部取消,现在乙方估计都在琢磨如何收服务费了。

请大家注意,养成甲方习惯,开始给服务费。

去返点对于品牌方来讲:

好的点是在于这个市场不会有那么多的镰刀,

坏的点在于,选择乙方的试错成本变高了,是个乙方都需要收取服务费用。

第二,鼓励自播和耕耘小店。

抖音电商2021年,各行业年框马上就要来了(Q1就会和各品牌签完),大客户专享。

目测今年抖音自播市场,达到 2000 亿以上 GMV 规模,服务商镰刀和品牌方韭菜日益增多。

望周知。

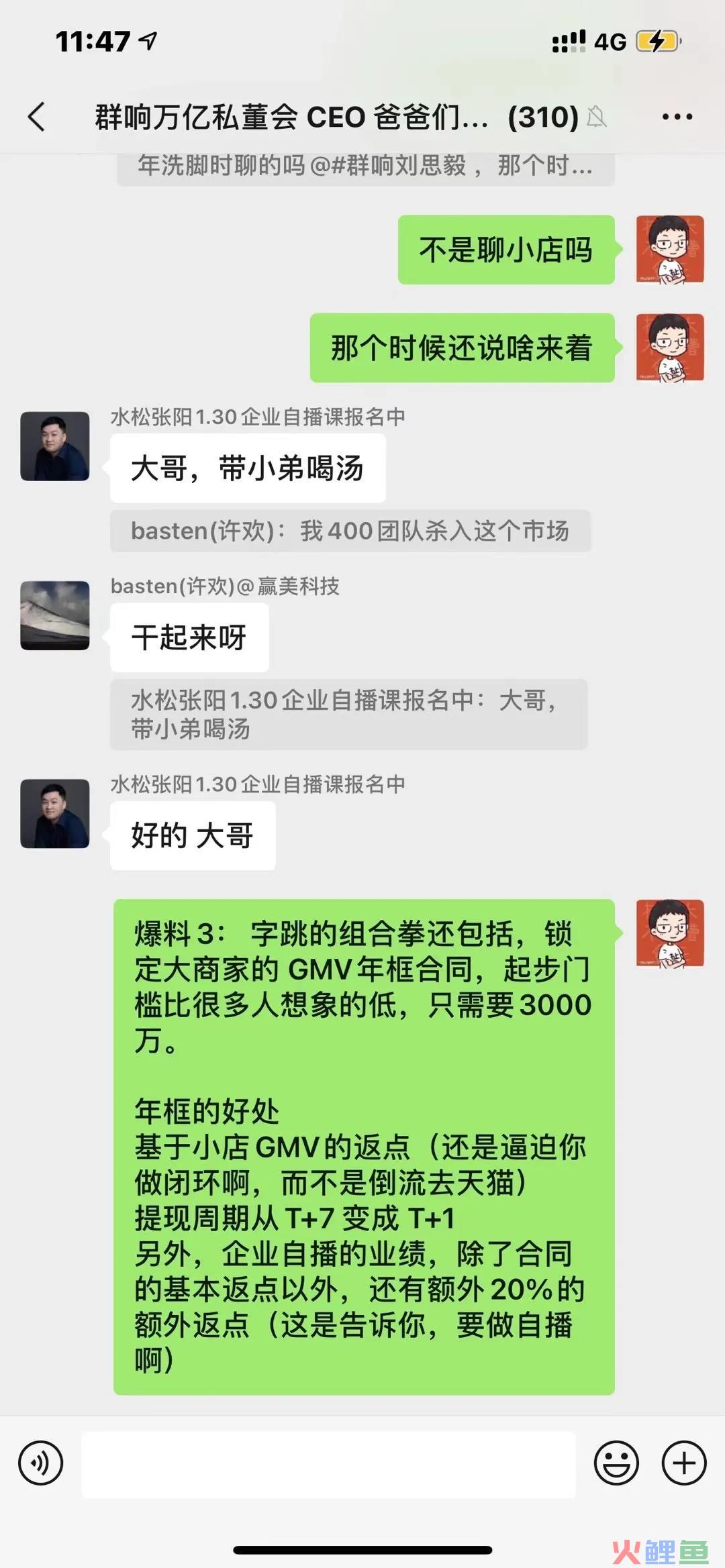

此外,字跳的组合拳还包括:

锁定大商家的 GMV 年框合同,起步门槛比很多人想象的低,只需要3000万,有新锐,也有天猫弃儿!

(某品牌方评论:3000万业绩达不成罚款1%,一算才30万,不签是傻子!!!)

年框的好处基于小店GMV的扣点返点(还是逼迫你做闭环啊,而不是倒流去天猫)

提现周期从 T+7 变成 T+1,催促你加快现金流循环,有钱就去投放进来。

另外,企业自播的业绩,除了合同的基本返点以外,还有额外20%的额外返点(这是告诉你,要做自播啊),PS:返点是反平台「扣点」的哈。

不过,话又说回来了哈哈,品牌都是馋抖音身子哈哈哈哈!!!

第三,全面合并,千川出炉。

与第一条对应的,字跳推出新的巨量千川系统,开始内测咯,第一批全国测试100个名额。

(据一位拿到内测名额的商家说,他去年消耗3000万所以被邀请了)

这内测名额,真的是有财者居之。

千川融合了DOU+,鲁班(商品推广),直播间投放(抖音号推广),所有闭环全部在千川完成

抖音号和小店一体化,也是同样没有返点。

仍然反馈生态调控方的 2 个重大信息:

1、逼迫抖音生态中的乙方能找甲方收服务费,成为DP,而不是代理商(核心能力是垫资);

2、没有实力的甲方,不会和乙方配合的甲方,也得出局。

闭环的一切归拢千川,非闭环仍然巨量~

第四,产品上线计划的猜测。

私董会内部讨论,有信源表示,字跳自己就会对标天猫的工具以及更多天猫没有的工具,比如:

干掉第三方数据平台信息抓取查看功能。

也就是说,第三方数据平台,没有进一步的工具,不做深,就会被取代掉,这个时间估计是半年。

再比如,还会开发,投放以后,辅助分析再改进投放策略的工具,做到投放智能化,也就是继续弱化投手。

达到一个新手,也能达到70分效果的投放。

一句话:字跳才是最牛逼的投手,甲方把钱和货准备好,乙方把脑子和运营能力准备好。

最后,用昨天群响某会员转发的某大神的话:

「腾讯系、阿里系、字节系、百度系,占据了互联网 80% 的流量,和 95% 的广告营收。

基于微信生态和阿里生态,都有机会出现百千万计的独角兽企业。

字节系这块儿红利空间还很大,但是取决于其开放程度,度娘就算了,谈不上系不系的,美团京东更有机会。

从赚钱属性来看:鹅厂是生态流,阿里是养猪流,字节是吸血流。」

-End-