传统康师傅,如何「泡」出新味道?

-

-

Z.spike 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 138 浏览

提起“方便面”三个字,可能大多数国人都会想到康师傅(00322.HK)。这家创立于上世纪九十年代初的国民品牌背后,是崛起于中国台湾的魏应州家族。当年火车上的一碗泡面,拯救了陷入困境的魏应州,时代的机遇就是这么神奇。

但是,时移世易,当康师傅坐稳了方便面+饮品的“霸主”之位,时代的考验也接踵而至。先是互联网外卖的冲击,后有新消费品牌的挑战,加之食品安全问题频发,最近几年没少让康师傅“头疼”。

目前,随着全球疫情、战争的爆发,原材料价格一路走高,康师傅所在的日用快消板块开始触及行业拐点,公司财报也出现增收不增利的尴尬。这种苗头,从2月份之后康师傅在港股的大幅跳水也可窥一斑。

那么,面对大时代的挑战,投资者需要思考下面三个问题:

1、康师傅长期最大的挑战是什么?

2、快消品赛道上,康师傅有哪些核心竞争力?

3、康师傅股价暴跌背后,高成本压力如何化解?

1、最强大的对手——时代

魏应州家族与康师傅方便面,可以说是相互成就。

上世纪八十年代末,魏应州四兄弟依靠椰子油、菜籽油等制油生意,逐渐积累起了一定的财富,并将目光投向了潜力无限的中国大陆市场。但是,魏氏兄弟“登陆”后的初期发展并不顺利,甚至几乎赔光了带来的1.5亿新台币,将整个顶新集团拖入了险境。

但是,机遇总会垂青有准备的人。一次出差的火车上,魏应州泡的方便面引起了同车厢很多人的好奇,这让他意识到方便面在大陆市场的巨大潜力。

其实,在那个时代能够发现方便面这一市场机遇的人,绝不止魏应州一个,很多港台厂商也发现了这个市场。想要真正抓住这个机遇,还需要很多的努力。

首先在产品上,彼时袋装方便面已经在市场上出现,但食用不够方便,且口味一般,市场中还未出现现象级的爆款产品。从前面的两个槽点出发,康师傅在外形上选择了碗装,同时,在口味上,魏应州深入调查发现,大陆消费者最喜欢的口味分别是牛肉味、排骨和鸡肉。

方便面口味的选择相当重要,彼时顶新在中国台湾的老对手统一也在开发方便面市场,先选做的却是海鲜口味。这可能更符合岛内消费者的饮食习惯,但却不如魏应州对大陆市场的把握。

于是,康师傅红烧牛肉面这一经典方便面“横空出世”。

产品有了,在营销和渠道上,魏应州的格局也很关键。当时康师傅工厂在天津,在本地市场供不应求的情况下,魏应州并未贪图一城一地,而是将大多数产品铺向全国市场,通过强势产品,迅速建立起自己的渠道优势。同时,康师傅开始大举进行广告宣传,抢先在消费者心目中建立起品牌壁垒。

作为快消品,康师傅的一连串组合拳打下来,可以说奠定了“方便面帝国”的根基。此后,康师傅紧跟老对手统一,也开始进军饮品市场,并于1996年登陆港股,同年并购德克士。

当然,康师傅的发展之路并非一帆风顺。比如上市之后的第二年就遭遇亚洲金融风暴,导致背后的顶新集团差点被统一“吞并”,最终还是依靠日本三洋制药的出手渡过难关。

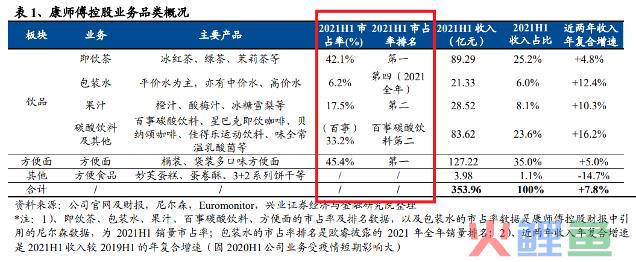

不过,此后康师傅没有再给对手太多机会。截至2021年上半年,康师傅方便面的市占率已经超过45%,即饮茶市占率超过40%,已然成为国内市场方便面+饮品板块的巨头。

但是,有句话是这么说的,“你战胜了所有对手,却输给了时代”。康师傅在2016年对这句话有了切肤之痛的体验,当年康师傅的营收同比下降8%,净利润同比下降24.3%,而老对手统一的营收同比下降5.1%,净利润同比下降了27.2%。

之所以出现这种状况,是因为互联网外卖的异军突起,美团、饿了么的方便快捷,大举侵入了方便面的消费场景。其实不仅是外卖对方便面的侵蚀,螺蛳粉、酸辣粉、元气森林、喜茶等诸多新兴的饮食产品,都对传统老大康师傅构成了挑战。

那么,康师傅能不能抵抗住时代变局带来的冲击呢?要解决这个问题,我们要先看一看康师傅的根基是不是牢固。

2、旧渠道称王,新渠道遇冷?

快消行业,渠道为王,对于康师傅来说,其最倚重的根基也是渠道。

康师傅之所以能够“称霸江湖”,离不开魏应州历经多年建立起来的渠道网络。目前,康师傅80%销售额由经销商渠道贡献,20%由现代通路(含线上渠道)贡献,传统渠道仍是主力。

从数量上看,康师傅的渠道堪称行业顶尖。截至2020年末,康师傅的终端零售网点超过400万个,同期娃哈哈、达利为300万左右,农夫山泉、统一为200万左右。

在规模优势的基础上,康师傅对渠道终端有着很强的控制力和话语权。比如康师傅对货架管理、货品放置等均有明确要求,保证产品易看、易取、易买。其将全国分为1500个区,每个区域都有业务员负责,要求每个业务员每天拜访30个零售点,及时了解市场情况。

此外,康师傅在乡镇甚至村级市场的渠道优势,在行业内非常突出。这一点让很多对手包括统一都望尘莫及。

总之,康师傅在传统渠道方面的优势,一度为公司保持领先起到了决定性作用。比如2007年,统一推出了老坛酸菜牛肉面,成为现象级爆款,一度让康师傅有些措手不及。但康师傅在快速跟进的同时,渠道上发力,比如直接买断经销商,一举扭转了产品端的劣势。

图片来源:阿宽食品招股书

所以,在渠道加持下,康师傅的应收款周转率、存货周转率等数据长期都远高于行业平均水平。而且,借助渠道网络,康师傅的新品可以快速推向市场。

但是,康师傅并非可以高枕无忧,因为新兴渠道正在变得越来越重要。康师傅虽然在传统经销商渠道占优,但经销商质量偏低。在高线级城市的连锁便利店等新兴渠道中,倾向于下沉市场的康师傅并不占优。而在电商渠道中,康师傅也没有明显优势。

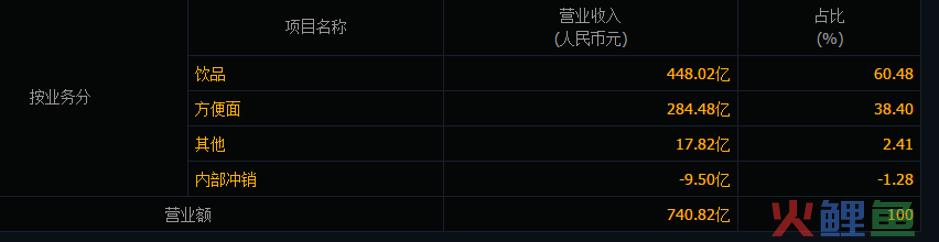

同时,在产品端,近年来,康师傅的饮料板块占比逐年增加,营收主力已经从方便面向饮品转移。2021年报显示,康师傅饮品销售额占集团总收益60.48%,方便面占比38.4%。

而在饮品市场,近年来在无糖饮料、代糖饮料、功能性饮料等增量市场中,康师傅的产品并不占优。

当然,快速跟进也是康师傅的优点之一,近年来结合无糖趋势,其饮料业务也获得了不错的增长。2021年,康师傅在即饮茶市场的份额达到43.4%,位于行业首位。

但是,康师傅在2021年的总体业绩并不乐观,增收不增利的阴影下,这家快消品巨头能否保持持续稳定增长,成为资本市场担心的要点。

3、国际局势“重挫”股价

成本飙升何解?

今年2月底之后,康师傅的股价开始了一轮暴跌。截至6月16日收盘,其股价为12.48港元/股,相较2月23日其17.65港元/股的历史最高点,下跌幅度约为29.29%。

之所以在2月23日这个时间点开启下跌,最直接的原因就是国际地缘冲突的爆发。其实,对方便面行业来说,两年多来的疫情,提高了这种民生用品的市场集中度。但是,由于俄乌两国均为世界粮食出口大国,冲突爆发后,直接推升了全球粮价,成为压垮康师傅股价的“最后一根稻草”。

之所以这么说,是因为在此之前的两年,作为方便面主要原料的棕榈油价格持续上涨,价格几乎翻倍,康师傅的盈利能力已经严重下滑,并在2021年出现增收不增利的状况。

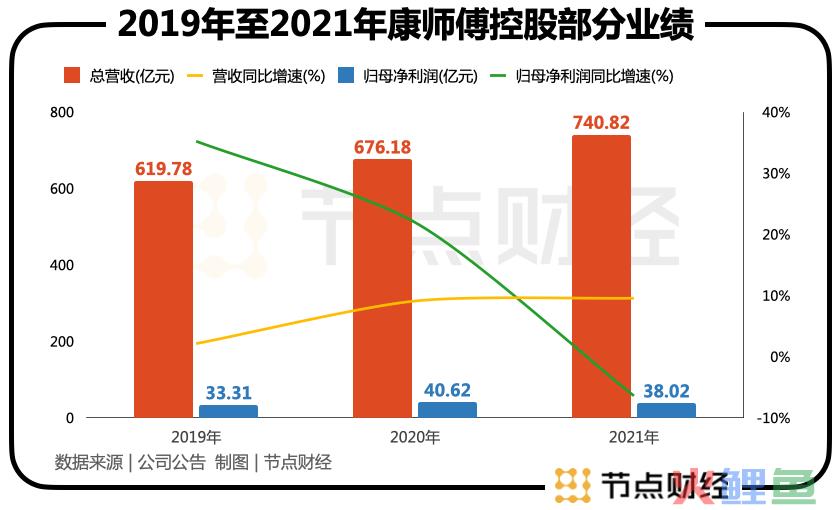

具体数据来看,康师傅2021年全年营业额为740.82亿元,同比增长9.56%;归母净利润降至38.02亿元,同比下滑6.4%。同时,公司毛利率从2020年的33.17%降至2021年的30.39%,下降了2.78个百分点。其中,不只是方便面业务毛利率下滑了4.94个百分点,饮品业务同样受到成本上升的冲击,毛利率也下滑了2.11个百分点。

其实,在地缘冲突之前,资本市场已经看到康师傅所面临的原材料成本高企的状况。但是,彼时市场还相信,康师傅作为强势品牌,可以通过涨价来消化掉成本压力。

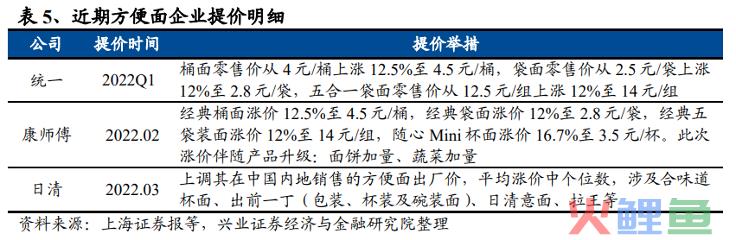

事实上也确实如此,今年一季度,方便面行业罕见出现了十年来的首次联动涨价。面对全行业的挑战,康师傅、统一等品牌也只好暂时放下竞争,选择共同进退。

但是,地缘冲突的爆发,成为资本市场对康师傅信心的转折点。

因为即便强势如康师傅,也不可能在全球大宗商品一轮又一轮的上涨中,可以通过持续的涨价来转移成本。康师傅能不能在未来几年保持稳定增长,市场已经在怀疑,股价下跌只是正常反应。

4月底,棕榈油出口第一大国印尼在4月底一度祭出出口禁令,将方便面行业“惊出一身冷汗”。而据国泰君安(香港)早前发布的研究报告显示,其预计棕榈油原材料价格变动对的不利影响将至少持续至2022年下半年。

所以,康师傅的毛利率是不是继续下滑,值得重点关注。

对此,康师傅有着自己的认识,其表示国际局势的不确定性与原材料价格持续高涨的趋势,使全行业面临挑战。公司在2022年将继续推行合理化经营,把握消费分层、渠道多元化等发展趋势,促使业务稳步增长。

其实,从长期来看,方便面消费具有刚需属性,而中国市场作为全球方便面第一消费大国,2020年市场规模已经突破千亿元。作为行业老大,康师傅的基本盘仍比较牢固。

另外,面对高成本的压力,康师傅也并非只有涨价一条路,比如还可以加大开拓价格敏感度相对较低的高端面市场,这一市场的增速远高于中价袋面。在高端化发力,可以帮助方便面逐步撕下低端、不健康的标签,进一步提升市场想象空间。但是,这种转变需要一个较长的过程,毕竟今年“3.15”对“土坑”酸菜的曝光,让康师傅再次“吃瘪”,次日股价一度暴跌15%。

总体来说,康师傅在品牌、渠道和产品等方面仍保持着相当的实力,整体结构稳健。但是,在行业内部,新消费品牌层出不穷,消费观念更迭,都对传统色彩浓厚的康师傅构成深层次挑战。行业外部,在充满不确定性的全球经济大环境下,深受大宗商品价格影响的康师傅如何平抑成本,也让资本市场“捏着一把汗”。

2018年12月20日,魏应州将康师傅控股董事会主席一职交给了大儿子魏宏名,功成身退,留下了一个曾登顶中国台湾首富的顶级商业家族。

但是,强者虽退,时代更迭,市场仍在,康师傅难言放松。

节点财经声明:文章内容仅供参考,文章中的信息或所表述的意见不构成任何投资建议,节点财经不对因使用本文章所采取的任何行动承担任何责任。