爱美客IPO背后:玻尿酸成本两位数,市价却翻数百倍?

-

-

何可 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 248 浏览

说到底,还是信息不对称的问题

6月27日,素有“医美茅台”之称的爱美客,向香港联交所重新递交了本次发行上市的申请,并于同日在香港联交所网站刊登了本次发行上市的申请资料——要是爱美客此番赴港上市成功,将成首个“A+H”上市的医美企业。

这个以玻尿酸起家的医美原材料供应商,在A股拿下千亿元人民币市值之后仍不满足,竟然还想赴港上市再创高峰,到底靠的是什么?或许,一切都要归功于其产品具备的超高毛利率,以及哪怕玻尿酸从出厂到消费终端的身价已经翻了数番,依然有不俗的市场表现而来带的信心。

以爱美客旗下玻尿酸产品“嗨体”为例。有相关数据显示,2019年“嗨体”平均总成本为24.72元/支,其中材料成本总体只占营业成本45.1%,粗略估计,平均每支“嗨体”材料费约为11.15元,而一支“嗨体”的平均售价为352.61元。当产品通过直销或经销到医疗美容机构/医院再到消费者手中,其价格上涨超百倍达12800/支。

医美耗材的价差如此之大,求美者想要享受相关诊疗服务却不得不为之买单。这一残酷的现实,不禁让人想要探究:从成本仅为两位数、到身价翻出数百倍,“玻尿酸”凭什么能卖这么贵?

身价出厂就翻倍,毛利率超90%

“国内透明质酸钠(玻尿酸)相关产品种类数量相对有限,医疗美容产品厂家的优质产品具有较强的市场需求支撑。公司产品在各个细分市场有先发优势,持续获取细分市场的高溢价。”

实际上,此前爱美客也曾直言过其产品售价较高。该公司认为,“医疗美容服务的消费者具备一定消费能力,在满足基本物质生活基础上,出于改善自身形象和外貌的消费升级,愿意承担较高的费用以获得优质放心的产品和服务。上述原因使得公司有较强的定价能力,产品的销售价格较高。”

此言不虚,如果从产品说起:在2009年,爱美客自主研发的首款产品“逸美”取得医疗器械注册证并上市;2012年,爱美客推出了长效玻尿酸注射产品“宝尼达”;2015年,爱美客又推出了无痛玻尿酸注射产品“爱芙莱”;2016年,爱美客成功研发出国内唯一针对女性颈纹“嗨体”......不难看出,这些都是爱美客的自研产品。其中,尤其是作为国内唯一获批颈纹适应症注射材料的“嗨体”,可以说是直接垄断了整个细分市场。

而由这些自研产品所带来的更显著效应,就是让爱美客成功变身为国内医美原材料供应商巨头。据弗若斯特沙利文报告,按2021年的销量计,爱美客是国内最大的基于透明质酸的皮肤填充剂供应商,市场份额为39.2%。爱美客同时也是中国第二大基于透明质酸的皮肤填充剂供应商,市场份额为21.3%,亦为国内最大的基于透明质酸的皮肤填充剂供应商,市场份额为58.9%。

众所周知,当某一产品占据大部分市场空间时,也就意味着该产品背后的生产商拥有了足够大的话语权,爱美客也不例外。

从爱美客的招股书来看,在售价方面,“爱芙莱”、“嗨体”、“宝尼达”、“逸美一加一”、“逸美”在2019年度的平均售价分别为310.83元/支、352.61元/支、2547.49元/支、1220.87元/支、700.41元/支,但与之对应的单位成本却分别为30.41元/支、24.72元/支、32.34元/支、44.33元/支、27.53元/支。

换算下来,上述产品毛利率分别为90.22%、92.99%、98.73%、96.37%、96.07%。毛利率均竟然全都超过90%——而高达90%的毛利率,在A股市场上只有茅台等高端白酒能与之比肩,这也是爱美客被称为“医美茅台”的主要原因。

爱美客正式递表冲刺港股IPO

医美机构二次加价,只为分摊营销费用

值得注意的是,虽然玻尿酸的出厂价对比成本已经翻了数倍,但在通过直销或经销到医疗美容机构/医院再到消费者手中之后,实际市场价格还会继续翻番。

锌刻度在更美APP上以“爱美客保尼达”为关键词搜索后发现,价格最高的是一款“宝尼达玻尿酸0.5ml,3针”的商品,售价为35800元,券后价格则是26886元。将市场价平均下来,一针也要8962元,而其出厂均价为2547.49元,成本却仅为32.34元/支。

接下来,锌刻度又在新氧APP上以“爱美客嗨体”为关键词进行搜索,售价最高的一款产品是“BDR精雕泪沟”,标价19800元,券后价格为16830元,使用到的医美耗材正是1ml的“嗨体1.0”。但其出厂均价为352.61元/支,实际成本才24.72元/支。

一针“嗨体”就要16830

当然,锌刻度在查询价格的过程中也看到不少价值几百元的玻尿酸注射项目,看起来似乎也没有涨多少。对此,有相关业内人士告诉锌刻度,“有些机构之所以能放出那么低价格的针剂吸引用户,可能是稀释了针剂当中的有效分子,也算变相降低了成本,毕竟一般消费者也发现不了其中的猫腻。”

但总体来说,医美耗材从出厂到消费终端,普遍会身价倍增是铁一般的事实。更重要的是,不论其身价如何暴涨,也挡不住消费者的求美之心。

爱美客2021年年报显示,受益于近年来消费者对抗衰老、皮肤年轻化的需求不断增长,以嗨体为核心的溶液类注射产品实现营业收入10.46亿元,较上年同期增长133.84%,占爱美客整体营收比重72.25%,提升了9个百分点。此外,凝胶类注射产品实现营业收入3.85亿元,较上年同期增长52.80%,占总营收比重为26.61%。

既然处于医美产业链上游的材料生产商都赚得盆满钵满,身在中游的医美机构加价销售过后也暴富了?事实恰恰相反。从当前行业现状来看,我国的医美机构正经历行业洗牌,但仍然处于野蛮生长状态,集中度低且良莠不齐,对上游供货商的议价能力较低。

以上市医美机构,新三板的华韩整形、美股上市的医美国际为例,前者停牌前的市值不过36亿元,后者市值约4596万美元,折人民币3亿多元。较之有千亿元人民币市值的爱美客,可以说是天差地别。

更有数据显示,2017年至2019年,华韩整形平均销售毛利率为51.88%,平均销售净利率仅为5.25%;医美国际平均销售毛利率为66.9%%,平均销售净利率为-9.21%。

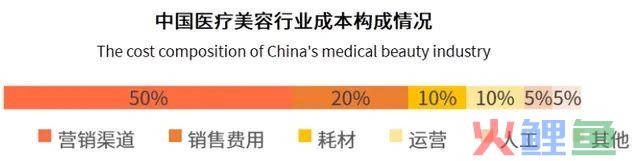

那医美机构在耗材上加的价都去哪了呢?艾媒咨询数据显示,从整个医疗美容机构的价值链来看,营销渠道占比很高,约占50%,销售费用占比20%,耗材及运营成本各占10%,人工成本及其他成本各占比约5%。获客成本高,成为医美市场很大的痛点。受制于巨额的营销费用,医美机构盈利水平举步不前,业内盈利机构占比不足30%。

也就是说,医美机构花在获客方面的营销成本,极大地挤压了其盈利空间。还有分析认为,“考虑到边际成本和不同项目不同机构的差异,医美项目的售价至少也应为原材料成本价的5倍才能盈利。”

价格居高不下,用户普遍困于信息壁垒

电梯里的广告屏、电视上的医美广告、路边的明星代言广告牌......在日益竞争激烈的大环境下,医美机构为了拉客进门,不惜投入大量宣传广告和推广费用。因而广告成本居高不下就成为了线下医美机构的共同难题,甚至50%以上的营销成本都是业界常态,更高者还能达到60%到70%。

营销成本占比高达50%

“其实还是信息不对称的问题。”从事医美行业多年的安迪告诉锌刻度,处于消费终端的用户,因为对医美行业相关信息的接收度不足,导致处于中游的医美机构需要通过各种花钱费力的营销手段,才能将有效信息传递到用户手中,“机构是不会做亏本买卖的,那这个过程中花费到的营销成本,最终都会转化成消费者做医美项目的成本。”

安迪提到,互联网医美平台的出现,可以说是在一定程度上为求美者提供了透明的行业信息,也进一步降低了医美机构的营销门槛,但还解决不了根本问题,“平台上的信息太多了,消费者很难判断到底哪个医生的技术更好、哪个耗材更适合自己用、哪个项目更划算一些。”

事实是,在当前的医美市场,不管是医院、医生还是具体的医美项目,针对他们的营销渠道及方式多种多样,消费者从中获取有效信息费时费力不说,想要精准鉴别绝非易事。

一位求美者对锌刻度表示,非专业人士的他们,在日常生活中对医美行业的了解,更大程度上仅仅来自于各种营销广告和医美项目科普等渠道,很难做到完全理解项目具体内容、明白实际操作手法以及精准预判术后效果。

更何况,某些不法商家发放的假消息还会阻碍消费者的判断。

综合多个医美事故的相关报道可见,有些机构为了商业变现快,抬高术后效果、过度包装和宣传自己,用不正当手段进行虚假宣传、特意为求美者制造“容貌焦虑”等问题并不鲜见,更有可能为了客源混乱市场价格。毕竟,很多求美者在进行初体验时对于这个行业实际是不了解的,但是机构却可以钻空子,通过互联网医美平台APP上的虚假种草案例来吸引和误导消费者。

此前,有专业医美医生也给过锌刻度建议,“在做任何医美项目之前,一定要考察相关机构和医生的从业资质,再经过面诊对实际情况进行判断,想做的项目是否适合自己。”但如此一来又回到了最初的问题上——如何了解你想做的医美项目?又如何考察其相关医生、机构的好坏?

遗憾的是,当前市场上的主流答案依然是“营销”。或许,只有彻底扫清消费者医美行业信息障碍的那一天,他们才能真正享受到更低价、更安全的医美诊疗服务。