项目未来收益分析哪几个方面(分享投资项目收益的预测)

-

-

邮差 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 121 浏览

一、项目收益的预测其实和公司编制预算的思路类似(以“以销定产”为例):

1、预测产量;

2、预测单价及单机变动趋势;

3、预测成本(料工费);

4、预测期间费用等。

后述以一个具体的案例进行介绍。该案例也只是表明了了一个大体的思路,具体详细的细节没有体现,大家凑合的看吧。

二、证监会问询

“募投项目效益测算过程、测算依据”

三、企业回复

(一)“年产2680万支车用传感器项目”预计效益具体测算过程、测算依据

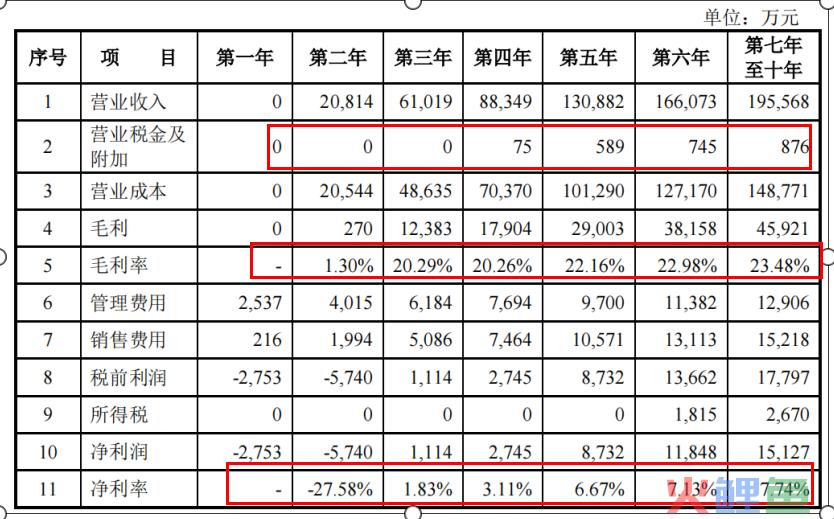

1、本项目未来盈利情况

2、营业收入的测算过程

根据募投项目规划,“年产2680万支车用传感器项目”完全达产后,将新增2680万支车用传感器产能。在营业收入的测算中,销售的预测主要依据募投项目的产能规划以及生产负荷情况进行确定,销售单价主要依据公司近期产品的销售平均单价,同时出于谨慎性考虑,未来销售单价假设每年下降约5%并在运营期第7年后维持不变。营业收入的测算明细如下:

3、成本费用的测算过程

本项目的成本费用包括材料成本、燃料动力、直接人工、折旧费、销售费用、管理费用等,各项成本费用的测算依据如下:

(1)营业成本预测

本项目营业成本具体构成及测算依据情况如下表:

说明:通过上表数据初一对应总产量计算出下表数据:

可以明显看到除第二年外,数据较稳定,猜测第二年还处于初期。动力单耗可以反映出存在规模效应?可能收产品结构影响?

(2)销售费用、管理费用测算

根据近年公司的财务数据及未来营销策略及发展趋势,本项目达产后,销售费用按销售收入的7.78%左右进行测算。本项目完全达产后,预测的销售费用率略低于公司报告期内的销售费用率水平,主要原因为本次募投项目为生产基地建设项目,部分销售职能仍由保隆科技及其下属销售子公司承担。

本项目在进行测算时,将管理费用和研发费用合并计算。根据近年公司的财务数据及未来公司的运营战略及发展趋势,本项目达产后,管理费用(包括研发费用)率按销售收入的6.6%左右进行测算。本次募投项目为生产基地建设项目,主要为车间和生产管理,同时部分研发费用仍由保隆科技母公司和子公司文襄传感器承担。因此本项目完全达产后,管理费用(包括研发费用)率相对较低。

下表为预测完费用占营业收入的比率:

说明:费用预测分为变动费用和固定费用,变动费用可以根据销售收入等成比例预测,固定费用顾名思义就是固定的金额,只能根据经验强估了。

(3)营业税金及附加

没有具体的底层测算数据,所以这里解释下具体数据测算的过程。

税金及附加主要为城建税、教育附加,印花税等一般影响较小。

城建税、教育附加=实缴增值税×(7%+3%+2%)(一般没有消费税)

实缴增值税=营业收入×13%-营业成本中料×13%-留抵的进项税(主要如此,如有更细的资料可以考虑的更细)