叮咚买菜盈利,为前置仓续了一把火

-

-

benny123 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 195 浏览

被曝出倒闭传闻的每日优鲜,成为了最近的焦点。

虽然官方下场称倒闭是谣言,但网上“团队解散”“余额无法退还”的消息还是让无数用户与投资者认为,传闻过不了多久就会被官方证实。

每日优鲜的消息,也让大家将审视的目光转向了叮咚买菜,这个之前和每日优鲜争夺“生鲜第一股”的老对手——两个同样采用前置仓模式的生鲜电商,在2021年6月8日同时向美国证监会递交了挂牌申请,随后每日优鲜提前结束原计划14天的机构认购,抢先上市。

在“生鲜电商第一股”争夺战中落了下风的叮咚买菜,这次提交了一份还算亮眼的财报作为回复。

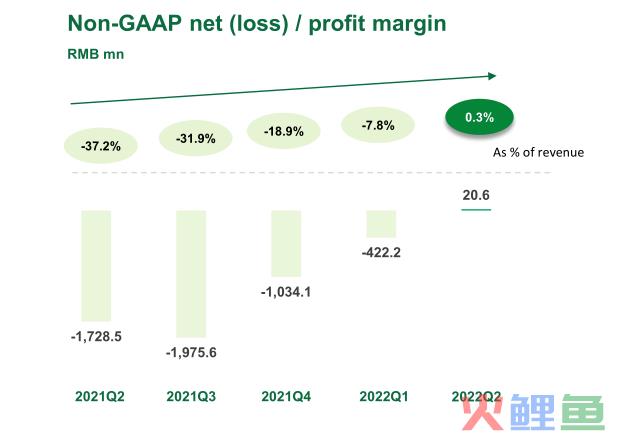

8月11日晚,叮咚买菜公布了2022年第二季度财报,第二季度营收为66.3亿元,较2021年同期的44.5亿元增长42.8%,首次实现阶段性盈利,在非美国通用会计准则下(不计算激励股权)实现了净利润2060万元,而在美国通用会计准则下,净亏损在3450万元。

相比每日优鲜的传闻和此前以“亿元”为单位的净亏损,叮咚买菜算是给市场下了一剂定心丸。

只是生鲜电商依旧需要面临着市场的审视。公布业绩后,叮咚买菜的股价在8月11日盘中涨幅超11%,但随后又回落到4.41美元,相比于上市时的55亿美元市值,叮咚买菜当前市值只有10.42亿美元,市值跌落将近80%。

百联咨询创始人庄帅曾表示,前置仓模式能否盈利,关键指标在客单价和履约费用率。

而叮咚买菜的近期财报也表明,平台也在加强商品力、丰富消费场景和供应链管控上下了苦工,努力提高客单价,降低履约费用率。

“民以食为天”的中国,生鲜零售市场规模超过5万亿,并且每年还在以5%的速度增长,而生鲜电商渗透率只有14.6%。每日优鲜摇摇欲坠,同样以前置仓模式经营的叮咚买菜,能否证明生鲜电商的价值?

100元收入,23.2元投入到履约费用

目前的生鲜电商主要有三种模式,1.前置仓配送,2.到店自取,3.店仓一体。

最近被频频讨论的每日优鲜与叮咚买菜,所采用的就是前置仓配送模式:通过在社区附近设置仓库站点,缩短配送距离,在保持商品新鲜同时也能做到“最后一公里”的快速配送。

图片来源:第一财经

但前置仓模式也有着不可忽视的缺点:为了保证送达时效,需要设置多个前置仓站点,而选址以仓库模式为主,没有线下流量,且履约成本(仓库费用、水电费、分拣费用、骑手配送费等)居高不下。

在生鲜电商领域,前置仓被不少人吐槽过是一个“伪命题”,盒马CEO侯毅曾表示,理论上前置仓模式是一个做不成的模式,“除非大规模的物流收费,把物流成本收回来,有可能会盈利,但是今天的格局来说没有盈利的。”

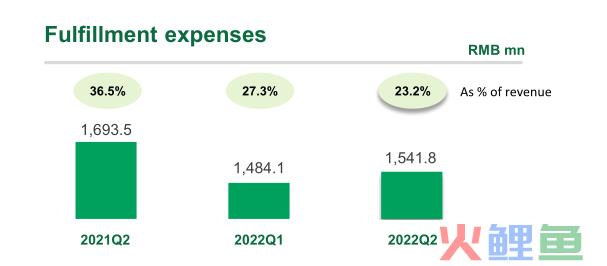

前置仓的履约成本,成为了每日优鲜和叮咚买菜最大的难题,也是盈利的阻碍。每日优鲜公布的最新履约费用率为30%,相当于收入100元,30元要投入到履约费用上,而同期毛利率只有10.66%,难以覆盖履约成本,也难看到盈利的希望。

但在众人不看好前置仓模式时,叮咚买菜CEO梁昌霖在电话会议上表示,“我们对前置仓模式充满坚定的信念。”在他看来,前置仓模式满足了年轻一代不一样的消费习惯,而只有用户的取舍,才决定商业模式的成败。

叮咚买菜2022年第二季度财报显示,已经逐渐降低了前置仓的履约费用率。第二季度履约费用为15.418亿元,履约费用率为23.2%,同比下降了9.2%。与之相对的则是叮咚买菜第二季度的毛利率达到了31.6%,毛利率覆盖了履约费用率,才实现了阶段性的盈利。

叮咚买菜也在财报中表示,履约费用的降低主要是因为平均客单价提高和一线劳动效率提高。

从去年8月开始,叮咚买菜就主动调整了战略打法,走上了和每日生鲜不同的道路,从“注重规模”转变为“注重效率”,而这样不同的打法,也带来了和每日优鲜不一样的结果。

撤城收缩,留住愿意花钱的用户

今年5月,叮咚买菜就传出的大规模撤城消息,陆续撤出中山、珠海、滁州等多个城市,叮咚买菜2021年财报中显示在36个城市建有1400个前置仓,而现在,叮咚买菜App上显示仍在经营的城市为28个。

收缩城市版图并没有影响业务的优化,第二季度叮咚买菜的服务收入为人民币8040万元,同比增长88.1%,而服务收入增长主要原因是平台的会员计划订阅用户数量在提升。

叮咚买菜没有公布2022年第二季度相应的用户数量或者订单数量,而此前的财报中都有相对应的数据,2021年年报中提及,订单总数和月平均交易用户数量分别达到3.871亿单和880万人,2022年第一季度报告中则披露了订单总数为8060万份。

叮咚买菜会员有不少联合会员活动

撤城阴影下,订单总数和用户数量相比第一季度可能会减少,但同时,会员数量却在不断增多,说明叮咚买菜已经可以通过自己的优势巩固用户,增强用户粘性。

同时,叮咚买菜第二季度的销售和营销费用为人民币1.467 亿元,同比下降64.2%,这意味着叮咚买菜减少降低了促销力度和补贴额度,而减少促销和补贴,新用户的增长情况可能就不会很乐观。但该季度的GMV(商品交易总额)达到了71.152亿元,同比增长32.3%,也说明了用户粘性和客单价在不断增强。

这么看来,叮咚买菜关闭多个城市站点,并非是坏事。Mob研究院的《2022年生鲜电商行业洞察报告》中有数据显示,生鲜电商用户主要集中在一线与新一线城市,占比达到了62.9%。

在这次阶段性盈利前,叮咚买菜曾在 2021 年年底宣布已经在上海地区实现了全面盈利。有大本营作为盈利的桥头堡,叮咚买菜关闭二三线城市站点,放弃用户少、消费能力低的区域,专注更加具有消费能力,能够获取更多用户的城市,也是一种注重“效率”的体现。

同时,叮咚买菜的绿卡会员计划不仅提供了免费配送和免费领菜,还提供了专享券和专享价等服务,这样不仅能通过会员计划增强用户粘性,会员计划发放的专享券也能在一定程度上提高客单价:会员的专项券使用最低门槛在49元,随后的使用门槛是69元、79元和99元,为了使用优惠券,会员会自发提高客单价。

可能面临更多对手

在财报电话会议上,叮咚买菜创始人兼CEO梁昌霖表示,目前公司在不断提高商品力,并且已经实现了一定的成效。叮咚买菜官方发布信息显示,叮咚买菜已经实现了小葱100%的订单种植,生鲜产地直采规模达到80.6%,人无我有的特色产品达到了217个SKU,自有品牌商品销售额占比已经达到了17.5%,特色频道宝妈严选也吸引到了众多用户,上海地区宝妈严选用户月消费频次超7次,客单价达到了89元。

同时,叮咚买菜2022年第二季度财报数据显示,产品开发费用为人民币2.553亿元,同比增长了23.7%。之前,2021年的年报显示,第四季度,预制菜销售额占整体GMV的14.9%,达到了9亿元,其中自有品牌商品销售占GMV的10.2%。

卖菜是一个低利润的生意,而提高商品力,发展自有品牌,做预制菜,通过自有工厂研发、生产,都能在一定程度上帮叮咚买菜提高客单价,降低成本,进而提高利润。企查查也有数据显示,叮咚目前有280个已注册商标,涉及了啤酒饮料、农林生鲜和方便食品等多个分类。

生鲜品类有着天然的特殊性,非标品,高刚需,消费者也追求时效性与性价比,生鲜电商生意也一直是不少平台突破的切入口。

拼多多借助生鲜切入拼团电商,逐渐扩充品类,让拼多多成为了阿里、京东外的另一个电商巨头。在疫情期间,美团等平台又借助社区拼团进入生鲜电商中,开始扩展自己的生意半径,进入实物电商领域。

在生鲜的基础上,平台能够不断改进用户体验,逐渐扩宽品类,实现进一步的发展,只是对于叮咚买菜来说,想要和拼多多或者美团一样实现平台级的发展,还有很多难点。

叮咚买菜平台上,目前还是以生鲜食品为主,但也陆续引入了元气森林、溜溜梅等更加年轻化的品牌,推出了日用百货品类产品。

叮咚买菜APP上的预制菜与日用百货

在电话会上,梁昌霖似乎并没有过多想要通过生鲜去切入其他电商生意的意思,他表示,“当友商们选择做宽,叮咚买菜选择做厚,为吃的事业不懈奋斗。”而在此之前,梁昌霖也频繁表示,叮咚要“像种子一样深深扎根”,会专注在“卖菜”这件事上。

只是,想要继续深耕“卖菜”,叮咚买菜可能还需要“烧”更多的钱,即使预制菜、自有品牌等商品能够帮忙提高客单价与利润率,但想要在预制菜与自有品牌上继续发展,还需要投入更多的资金建立供应链、做产品研发。截至6月30日,叮咚买菜的现金及现金等价物还有20.12亿元,每日优鲜传出危机后,市场还能等阶段性盈利的叮咚买菜多久,是一个未知数。