2000家品牌看到的2023年的私域是什么样?

-

-

pxd79012 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 142 浏览

01

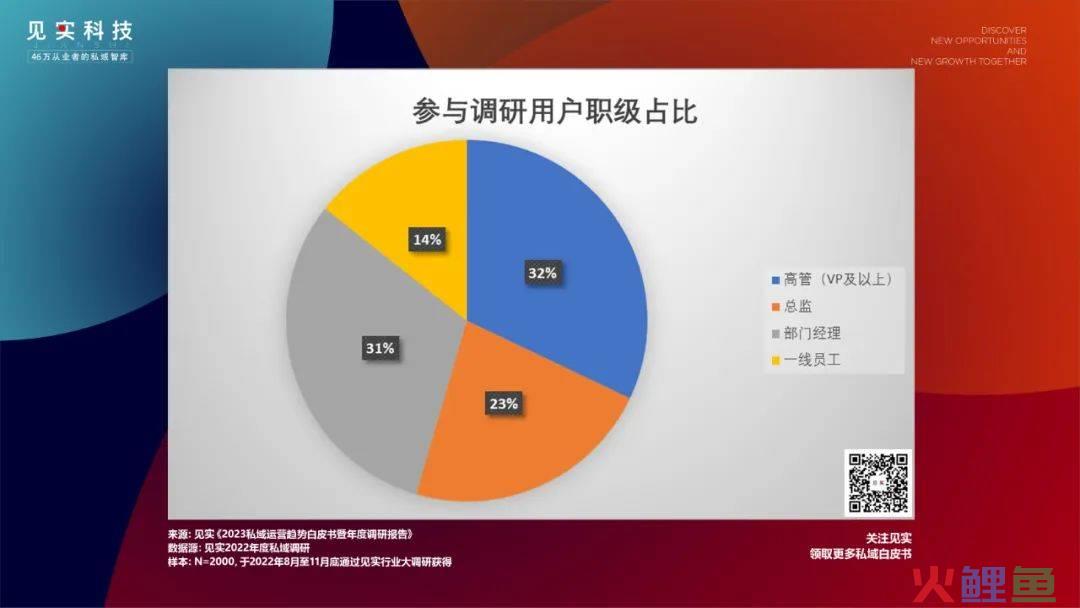

品牌高管更重视私域参与2022私域年度调研的品牌操盘手、从业者中,高管及VP以上占到32.1%,总监和部门经理占53.5%,一线员工14.4%。

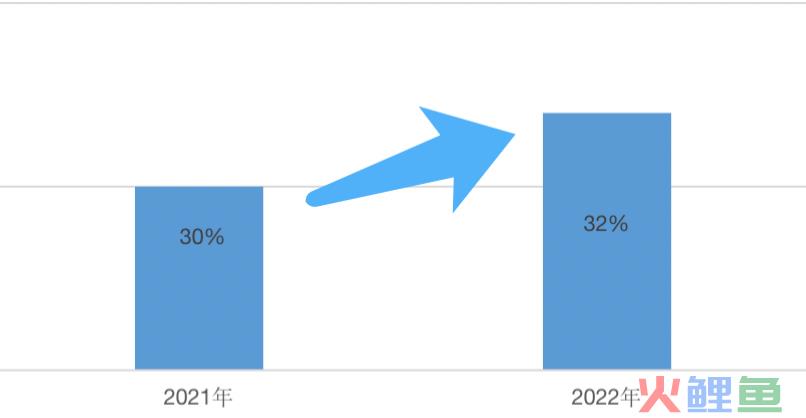

2021年度调研时,高管及VP以上参与比例是30%。

2021-2022两年间参与调研高管占比变化

高管参与调研比例从2021年的30%增长到2022年的32%,差别看起来并不大,和调研策略、调研方法、起始人群等有直接关联。 但结合调研结果本身,见实团队认为,数据变化部分反映出私域业务在各品牌、商家内部更被重视。 过去3年来,私域一直强调是“一把手工程”,这个观点正在成为更多品牌共识,体现在实际运营中,即使许多公司中并不是CEO直管,也会是一位关键VP或者CMO、COO直线负责私域,就如调研所呈现的这样。02

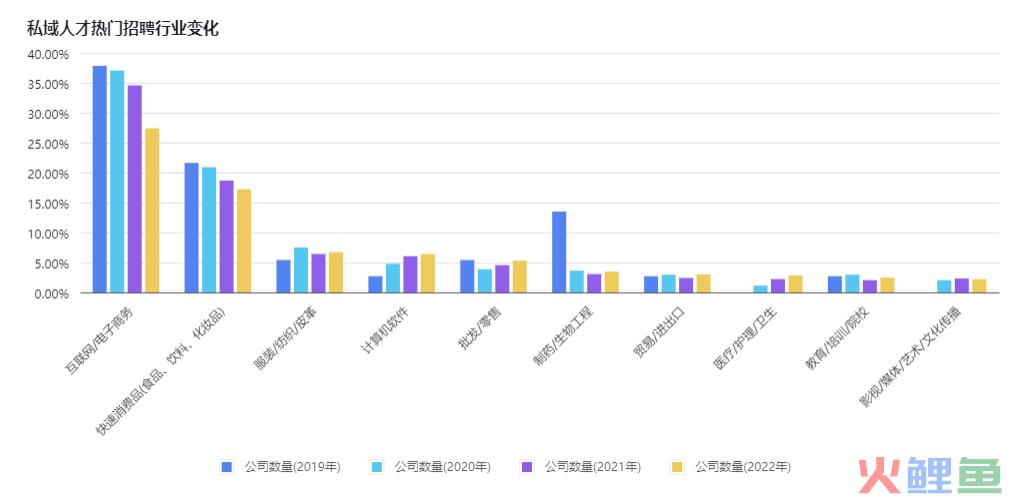

哪些行业更关注私域?

说明:

【1】以2019年数值为基准;

【2】2022年数据统计周期:2021年10月16日至2022年10月15日(下同);

【3】以发布的岗位名称中直接带有“私域”的职位数据(下同)数据来源:前程无忧 51job

【4】《2023私域人才需求与薪酬报告》同期发布,您可以在见实公号中直接获取。

说明:

【1】以2019年数值为基准;

【2】2022年数据统计周期:2021年10月16日至2022年10月15日(下同);

【3】以发布的岗位名称中直接带有“私域”的职位数据(下同)数据来源:前程无忧 51job

【4】《2023私域人才需求与薪酬报告》同期发布,您可以在见实公号中直接获取。

03

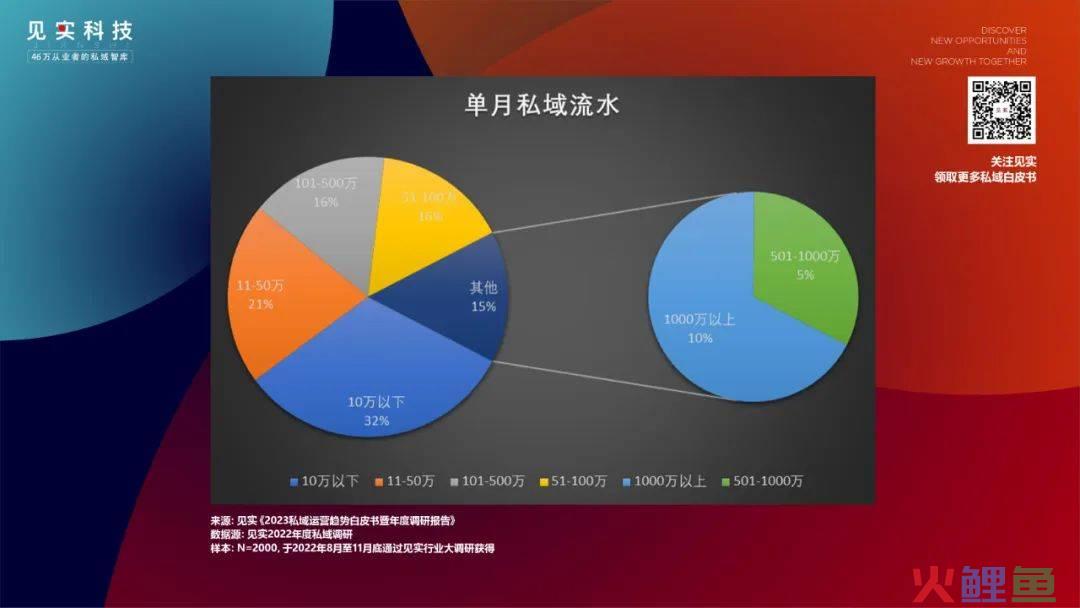

私域正在为各大品牌贡献多少流水? 2022年度“私域平均每月贡献的流水”项调研中: 每月带来1000万以上收入的品牌和商家,占比10.2%; 每月带来501万-1000万收入的品牌和商家,占比4.9%; 101万-500万之间的品牌和商家,占比16%; 51万-100万的品牌和商家,占比15.5%; 11万-50万之间的品牌和商家,占比21%; 不足10万私域流水的品牌和商家,占比32.3%;

数据源:见实2021年度私域调研

样本:N=1700,于2022年8月通过见实读者调研获得

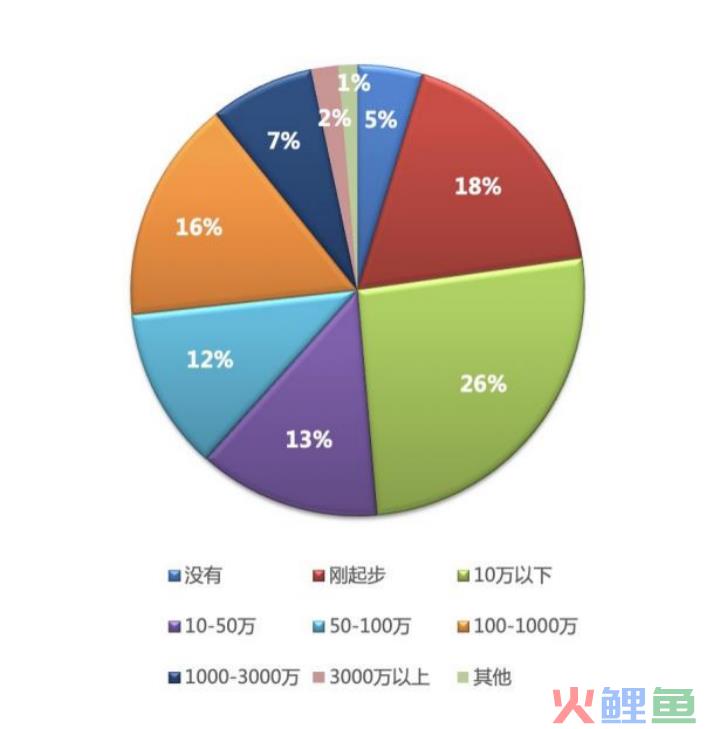

同样维度中: 在100万-1000万流水区间,2022年为20.5%,远超2021年的16%比例; 2022年每月带来1000万以上收入的品牌和商家,占比10.2%;也比2021年9%提升了一个百分点。 这两个增长显示出: 私域为品牌和商家带来了明显收入增量。 每月私域流水10万以内的商家占比,也从2021年的26%扩大到了2022年的32%;显示出,在2022年,更多企业从观望变成了下手,因此私域也开始带来贡献。 而这些年度的对比中,不同私域收入量级的阶梯正在形成。底部和腰部的基础在壮大,支撑了更多大私域团队出现。 在这个趋势下,2023年私域贡献的收入增量会更趋明显。

04

最想解决的问题是什么?

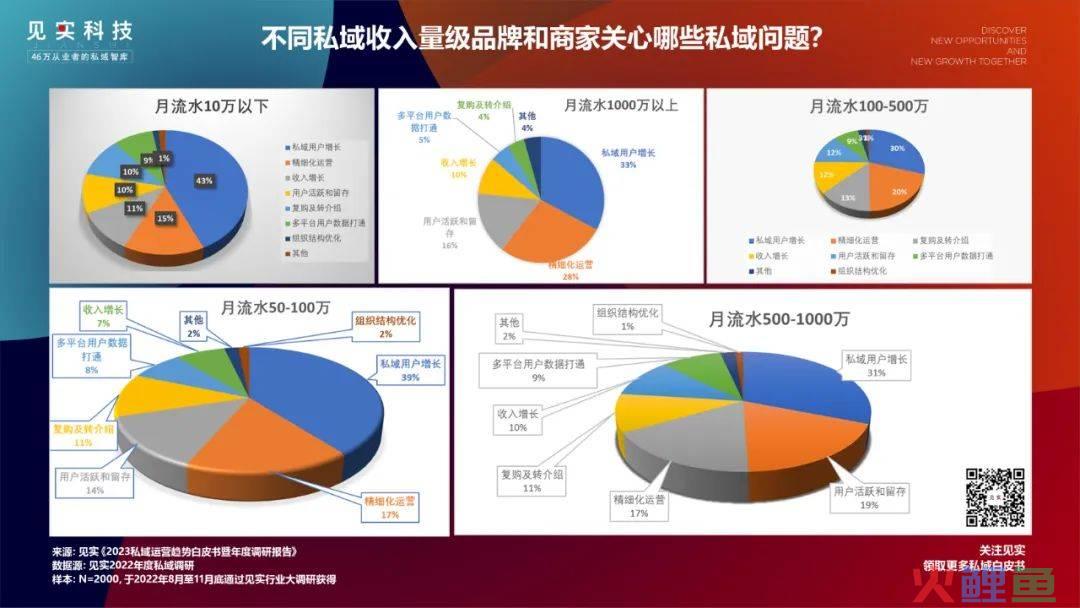

品牌在当下最想解决哪些问题,以提升私域带来的流水?

在调研结果中,问题的排序依次为:

私域用户增长(38%)、精细化运营(18%)、用户留存和活跃(12%)、怎么实现收入增长(包括转化、复购、转介绍,共21%)、多平台的用户数据打通(8%)……等。

在2021年度调研中,同样的私域用户增长话题占去年调研企业最关心问题的36%。如果归类到基础运营部分,则占到基础运营的56%。

尽管本年度调查这个问题时,设置没有2021年度调研时那么细。但结合去年调研看,变化仍然非常明显: 一是,更多企业涌入到私域,因此私域用户增长话题占比从2021年的36%继续提升到2022年的38%。 不论是大品牌还是新团队,显然都在关心着这个共同的基础命题。 二是,前沿团队开始将目光转向精细化运营,和复购转介绍等转化的提升。这些环节的提升会更直观带来私域流水的上升。 一个有趣的观察是: 追随着私域用户增长大需求,行业主流服务商也在悄然转型。 以2022年中见实和一知智能、百应、京东言犀智能外呼、网易云商等几家主流外呼服务商沟通为例,他们开始强调,AI外呼这件事情在用户运营的全生命周期、用户运营的全环节、多触点和场景,以及全域运营中,都在发挥着重要作用。而不再仅仅是过去所强调的AI引流。 这些变化,何尝不是和品牌需求变化同时出现的。 不同私域收入量级品牌和商家,分别最想解决问题有一定差异性。见实团队尝试将这些差异性也做了一定梳理,如系列下图:

05

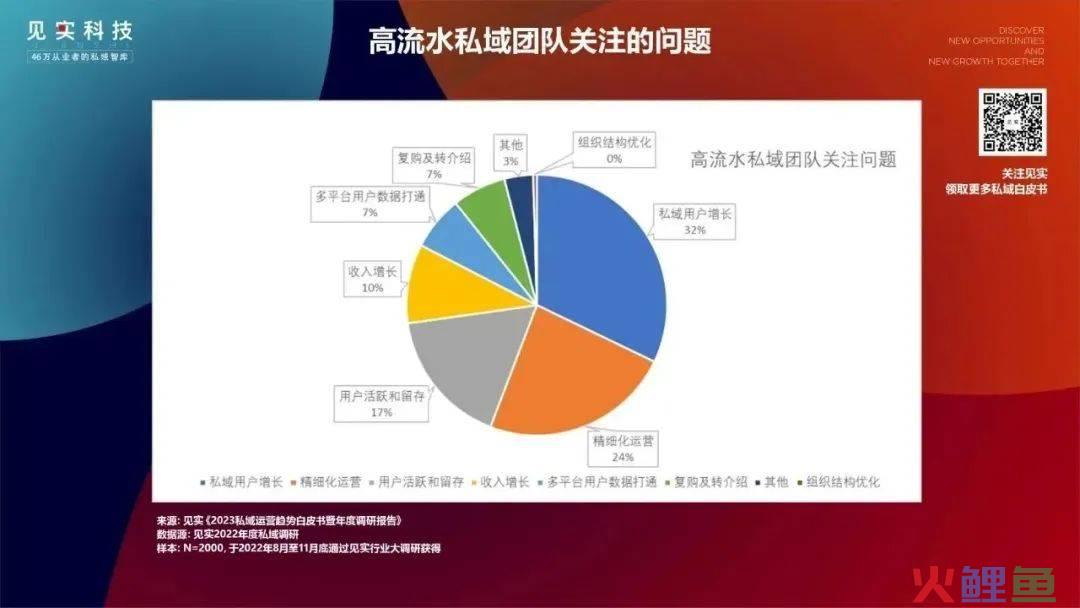

一切为了收入增长

如果切换到月贡献1000万以上的品牌团队调研结果中,会发现关注复购和转介绍上略降低了3个百分点,关注留存和精细化运营则大幅提升了共11个百分点。

这反映出:大型品牌团队在私域基建、基础运营、能力匹配、方法论、用户迁移和沉淀、订单转化等,都进度较为理想,所以才会在活跃运营和精细化运营中投入更多时间和精力。 调研结果都在指向一个结论,那就是: 一切都围绕企业的收入增长。 这和私域诞生的初衷有关。 从2017年前后开始,这个曾经是在双11期间为了解决投放成本过高、收入无法打平难题而被淘系卖家玩出的新玩法,没想到今天成为席卷千万商家、通用的“用户运营”策略。因此,这个策略自一诞生开始,就和: “转化、转介绍、复购、扩展销售” 这四大诉求紧密相关。而这些诉求归根结底不过是一个,那就是企业的收入增长。 重复这个基础(甚至可以说是常识),是因为2022年更多企业开展私域,正是因为在困顿的线下市场中,不得不线上化、数字化、私域化。这一切根本恰恰是为了获得收入,以便企业和团队能够存活,其次才是转型和升级的需求。06

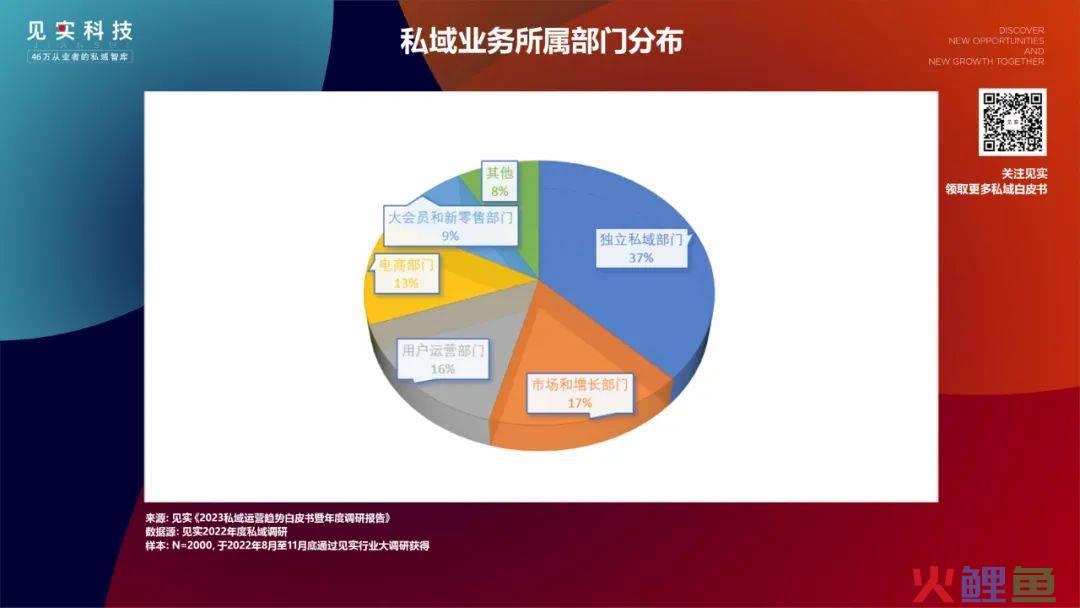

私域业务所在部门

企业的私域业务,什么部门在负责管理和推进? 当看到这个问题的结果时,才真正让我们讶异,以及惊喜。 因为有37.38%参与调研的品牌和商家成立了独立私域部门。 - 2021年4月时,参加见实私域大会的用户中,有6%成立了独立的私域部门。 - 到2021年9月,这一比例上升到了7%。 - 2021年的年度调研时,成立私域部门的企业比例再次上升到了21%。 2021年的4月,9月,12月,几个时间点中,这个数据都以肉眼可见速度成长,现在,比例来到了37.38%。 调研中,其他直接主导私域的部门分别是市场和增长部门(17%)、用户运营部门(16%)、电商部门(12%)、大会员和新零售部门(9%)。 这些部门无一例外和私域强相关。特别强调的是,过去数年,许多企业私域业务是由这些部门在主导开展。如今,主导权限开始转移到具体的新部门中来。某种程度上: •私域率先由电商和新零售部门需求推动起来; •会员运营和社群运营这两大运营方式,几乎等同于私域运营; •CMO和CGO在许多企业中直接负责私域。在第一项调研结果中,高管参与调研比例为32.1%,也和这个观察吻合。市场和增长部门因此负责私域是一个最常呈现的方式。 •从中我们看到,私域开启的新数字化进程,是由CMO和CGO、COO在主导。 年度调研在验证和重新强调了这些结论。

07

各大品牌分别为私域团队配备了多少员工?

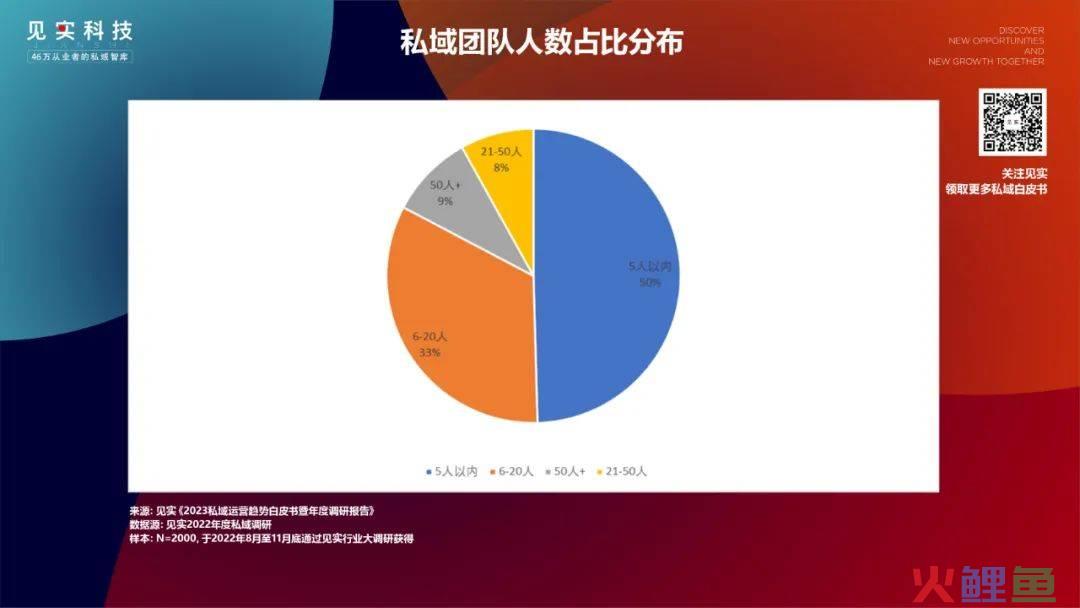

同一时间,见实和前程无忧 51job一道,就2022年度招聘大数据数据进行了相关分析。其中可见: 2022年度中,企业发布“私域”相关岗位(指在岗位名称中明确写有“私域”二字)的数量,是2019年的60倍。每个岗位平均获得简历投递量为130份左右。 相比2021年, 私域岗位投递人数增长近3倍。在整个2022年,私域岗位招聘和简历投递数量一直处在高位。各大行业增加私域岗位员工人数成为主流。 员工增速,让各大企业私域团队人数发生了很大变化。 在2021年见实的调研中,有63%品牌的私域团队规模为1-5人,是当时私域团队的主流构成。 一年后的截止当下的2022年度私域调研中,1-5人规模的团队占比下降到了50%,6-20人团队比例为33%,20人及以上团队的比例为17%。