运营干货:移动金融App运营各阶段该关注的11个指标

-

-

cozo 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 171 浏览

中国的移动金融互联网行业在近两年跨入了兴旺的多元化门路。今朝市场上移动金融范畴的app不足为奇,仅是从功用上分别,就发生了诸如付出、理财、手机银行、证券、消耗金融等各大派系。

在当下国内移动互联网的情况下,互联网公司和大型国有机构本身的基因特征又更进一步加速了各垂直范畴百花齐放的场面。固然微信,付出宝这两个场景之王几近贯串了生活的各方面,但银行作为金融的泉源,一样也牢牢把控住现代人手机银行以及信誉卡的进口。但纵有机构有千万万万,诸多移动金融app运营也有着清楚的目标头绪。

中国的移动金融互联网行业在近两年跨入了兴旺的多元化门路。今朝市场上移动金融范畴的app不足为奇,仅是从功用上分别,就发生了诸如付出、理财、手机银行、证券、消耗金融等各大派系。

在当下国内移动互联网的情况下,互联网公司和大型国有机构本身的基因特征又更进一步加速了各垂直范畴百花齐放的场面。固然微信,付出宝这两个场景之王几近贯串了生活的各方面,但银行作为金融的泉源,一样也牢牢把控住现代人手机银行以及信誉卡的进口。但纵有机构有千万万万,诸多移动金融app运营也有着清楚的目标头绪。

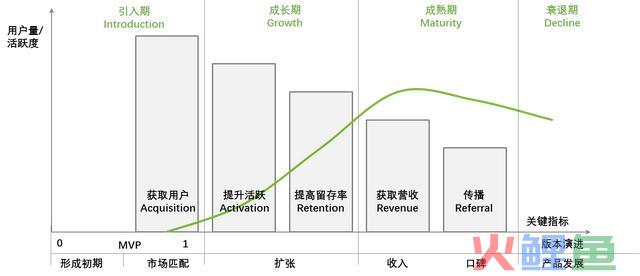

图:移动金融app运营阶段图

一、获客阶段

1.用户量

用户量是一切运营工作的初步和根本,也是以发生了移动金融app运营的第一个分歧——若何界说用户。现有行业支流的区分方式有以下几种:

图:移动金融app运营阶段图

一、获客阶段

1.用户量

用户量是一切运营工作的初步和根本,也是以发生了移动金融app运营的第一个分歧——若何界说用户。现有行业支流的区分方式有以下几种:

- 下载利用app的人数(不管注册与否)利用并注册的人数加入过本app红包推行活动,并留动手机号码的人数(互金理财类)注册以后,停止过完整开户流程的人数(证券类)

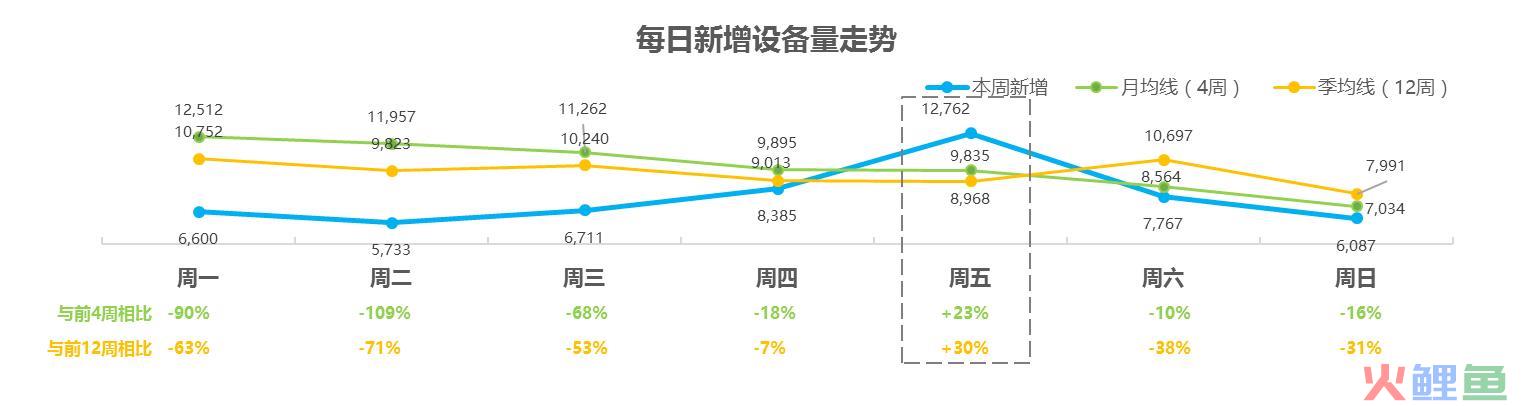

新增用户量的目标可细化到年/月/周/日的粒度,同时需要加入与以往均匀数据状态的跟踪对照,无对照不分析。例:上图反应的是某移动金融app在统计时候内的新增用户量情况,经过对照得知在上月,大量的广宣以及贴息返利活动吸引大量用户注册利用,但在活动停止后,用户即回归到一般自然增加状态,降幅明显。后续对用户转化和代价情况停止深入分析,观察本次活动吸援用户群的ROI(投资回报率)和LTV(生命周期总值),以此来给活动的代价总结定性。

2.用户获得本钱

用户获得本钱常常有两类目标寄义。一是全数用户的获得本钱,二是付用度户的获得本钱。前者为一切移动app通用的观察目标,尔后者对于移动金融和电商类app尤其的重要。移动金融机构普遍会采用以往信誉卡生命周期治理的方式来测算用户的终生代价(LTV)。想想这些年开张的P2P,除少数有本钱和团体输血的机构外,没有机构可以持久在用户获得本钱大于终生代价的布景下保存,更况且此处提到的“本钱”还未将金融机构的焦点风控、坏账率身分归入整体本钱斟酌中。

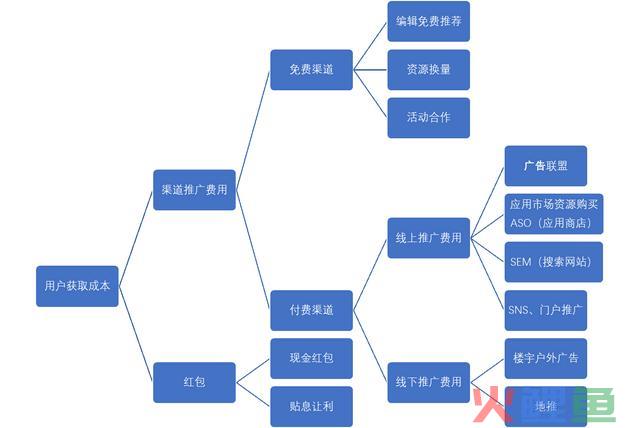

对于中大型金融机构而言,每年在运营获客工作上的花销预算凡是在前一年由计财部分考核终了,前期常常难以追加调剂。是以用户获得本钱不但仅用作传统的渠道代价考核,也间接与全年方针用户量这一重要KPI戚戚相关。移动金融app的用户获得本钱主如果由渠道投放用度+红包(新客)优惠两部分组成,大致以下图:

新增用户量的目标可细化到年/月/周/日的粒度,同时需要加入与以往均匀数据状态的跟踪对照,无对照不分析。例:上图反应的是某移动金融app在统计时候内的新增用户量情况,经过对照得知在上月,大量的广宣以及贴息返利活动吸引大量用户注册利用,但在活动停止后,用户即回归到一般自然增加状态,降幅明显。后续对用户转化和代价情况停止深入分析,观察本次活动吸援用户群的ROI(投资回报率)和LTV(生命周期总值),以此来给活动的代价总结定性。

2.用户获得本钱

用户获得本钱常常有两类目标寄义。一是全数用户的获得本钱,二是付用度户的获得本钱。前者为一切移动app通用的观察目标,尔后者对于移动金融和电商类app尤其的重要。移动金融机构普遍会采用以往信誉卡生命周期治理的方式来测算用户的终生代价(LTV)。想想这些年开张的P2P,除少数有本钱和团体输血的机构外,没有机构可以持久在用户获得本钱大于终生代价的布景下保存,更况且此处提到的“本钱”还未将金融机构的焦点风控、坏账率身分归入整体本钱斟酌中。

对于中大型金融机构而言,每年在运营获客工作上的花销预算凡是在前一年由计财部分考核终了,前期常常难以追加调剂。是以用户获得本钱不但仅用作传统的渠道代价考核,也间接与全年方针用户量这一重要KPI戚戚相关。移动金融app的用户获得本钱主如果由渠道投放用度+红包(新客)优惠两部分组成,大致以下图:

固然,渠道推行不但仅承当获客职责,一样也起到整体品牌推行感化。业内数家着名的P2P公司客岁在渠道推行用度上花销跨越1亿群众币。而红包凡是被以为最间接有用的获客手段,各家移动金融app在此早已大做文章。最典型的是理财和消耗金融类的app,间接赠予1-10元不等的现金红包,大概高额的信赖理财贴息(凡是在现丰年化收益上增加0.5-2%,但为控制本钱,认购金额和时候上常常有较多限制)、分期免息等优惠办法。

国内移动金融app市场已逐步离别增量市场,转而成为存量市场。单个用户的获得本钱从早期的20-30元增加到现在看齐信誉卡跨越百元的境界。各范畴在短期内并没有下降的趋向,获客本钱会逐步成为运营与市场、风控,计财部分争议的焦点。

二、活跃阶段

3.绑卡量(率)

拆解移动金融的寄义,即在移动端经过电子付出的方式采办产物。其中既包括虚拟的金融产物和办事,同时也包括物理产物。而绑定银行卡是这类采办行为发生的第一要素。很多机构会将绑卡量(率)视作生命线,究其缘由在于:

固然,渠道推行不但仅承当获客职责,一样也起到整体品牌推行感化。业内数家着名的P2P公司客岁在渠道推行用度上花销跨越1亿群众币。而红包凡是被以为最间接有用的获客手段,各家移动金融app在此早已大做文章。最典型的是理财和消耗金融类的app,间接赠予1-10元不等的现金红包,大概高额的信赖理财贴息(凡是在现丰年化收益上增加0.5-2%,但为控制本钱,认购金额和时候上常常有较多限制)、分期免息等优惠办法。

国内移动金融app市场已逐步离别增量市场,转而成为存量市场。单个用户的获得本钱从早期的20-30元增加到现在看齐信誉卡跨越百元的境界。各范畴在短期内并没有下降的趋向,获客本钱会逐步成为运营与市场、风控,计财部分争议的焦点。

二、活跃阶段

3.绑卡量(率)

拆解移动金融的寄义,即在移动端经过电子付出的方式采办产物。其中既包括虚拟的金融产物和办事,同时也包括物理产物。而绑定银行卡是这类采办行为发生的第一要素。很多机构会将绑卡量(率)视作生命线,究其缘由在于:

- 金融的重决议链特征一样影响到移动金融范畴。用户愿意将自己银行卡的买卖接口与该app关联,常常代表侧重要的排他信赖感,是买卖发生的初步与预兆。获得用户实在的信息,为后续精准营销获得更多切确数据;

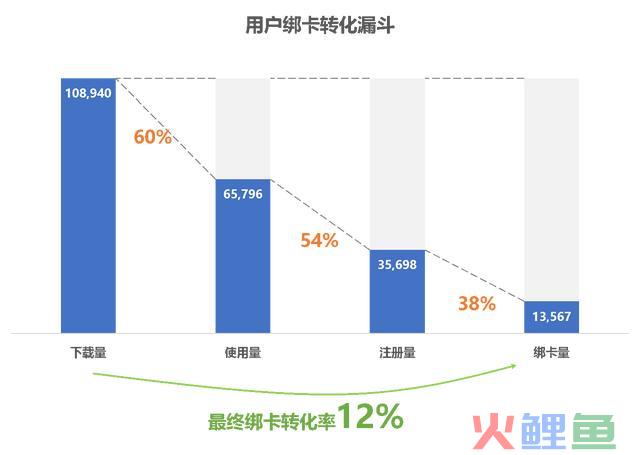

某移动金融app在统计时候内的绑卡转化情况,由因而非银行背书类产物,其12%的绑卡转化率表示整体来说较出色。但仍需关注的在利用-注册,以及注册-绑卡阶段的大量用户流失。运营职员需与产物司理及开辟职员相同,测试优化注册步调绑卡步调。同时采用小范围样本调研对的方式,对于在绑卡阶段流失的用户停止电话/问卷拜候,领会其未绑卡的痛点在那里。

4.活跃量(率)

依照传统的移动app分析法,活跃从日/周/月的时候维度停止测算,检察整体活跃用户在统计时候内的数目及占全量用户的比例。除此之外,斟酌到今朝移动金融app整体显现大而全的趋向,集公道财、股票、付出、贵金属、甚至电商等功用,全方位治理用户资产。是以除整体活跃量的分析统计外,还需关注用户在各副营业板块的转化活跃情况,以致少完成过一次采办/介入营业行为作为活跃转化目标。

某移动金融app在统计时候内的绑卡转化情况,由因而非银行背书类产物,其12%的绑卡转化率表示整体来说较出色。但仍需关注的在利用-注册,以及注册-绑卡阶段的大量用户流失。运营职员需与产物司理及开辟职员相同,测试优化注册步调绑卡步调。同时采用小范围样本调研对的方式,对于在绑卡阶段流失的用户停止电话/问卷拜候,领会其未绑卡的痛点在那里。

4.活跃量(率)

依照传统的移动app分析法,活跃从日/周/月的时候维度停止测算,检察整体活跃用户在统计时候内的数目及占全量用户的比例。除此之外,斟酌到今朝移动金融app整体显现大而全的趋向,集公道财、股票、付出、贵金属、甚至电商等功用,全方位治理用户资产。是以除整体活跃量的分析统计外,还需关注用户在各副营业板块的转化活跃情况,以致少完成过一次采办/介入营业行为作为活跃转化目标。

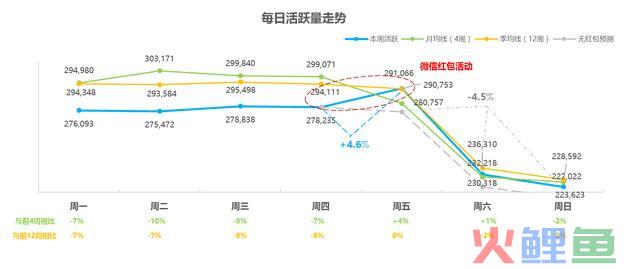

经过对app活跃的逐日监测和猜测,来判定活动结果的黑白。例:上图系某移动金融app在客岁下半年上线的红包活动,旨在拉新并提升活跃量。就活跃数据而言,虽然下半周的活跃止住颓势,曲线有所上扬,但斟酌到其万万级此外用户量,整体上并未比未停止红包时的活动结果明显。由于当下大量的存在,用户对于现金类红包的营销活动的敏感度较低,在这之上进一步的重点包装和宣传会是后续红包活动的重点,如付出宝的集五福活动。

经过对app活跃的逐日监测和猜测,来判定活动结果的黑白。例:上图系某移动金融app在客岁下半年上线的红包活动,旨在拉新并提升活跃量。就活跃数据而言,虽然下半周的活跃止住颓势,曲线有所上扬,但斟酌到其万万级此外用户量,整体上并未比未停止红包时的活动结果明显。由于当下大量的存在,用户对于现金类红包的营销活动的敏感度较低,在这之上进一步的重点包装和宣传会是后续红包活动的重点,如付出宝的集五福活动。

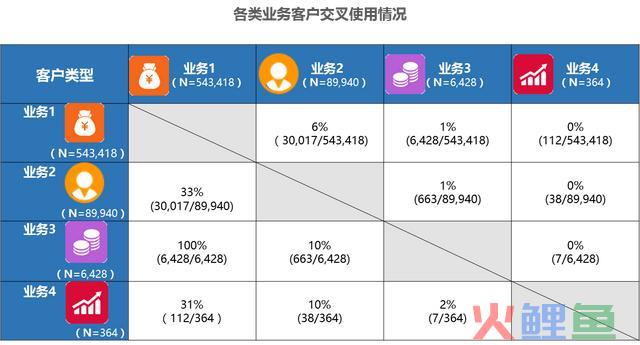

图:从单向的营业活跃转化到营业关联穿插利用分析,有助于运营中停止关联营业的保举,并分析穿插用户利用特征,建立种子用户画像特征。

三、保存阶段

6.保存率

图:从单向的营业活跃转化到营业关联穿插利用分析,有助于运营中停止关联营业的保举,并分析穿插用户利用特征,建立种子用户画像特征。

三、保存阶段

6.保存率

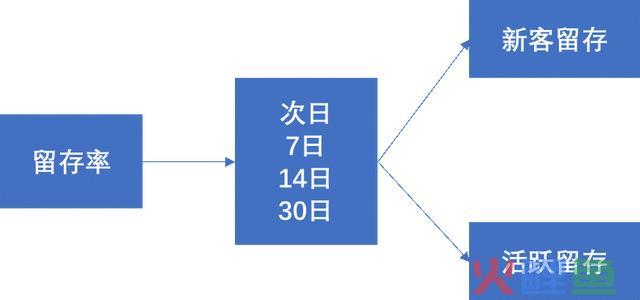

保存的概念一点也不陌生,常见的统计周期有越日、7日、14日、30日等。凡是又分为新用户保存和活跃用户保存。

新客保存:统计新注册用户在统计周期内的保存情况。凡是配合新上线的活动和渠道推行后的分析监测。移动金融app在短期内未完成获客工作,凡是会停止大量的红包让利活动,也是以吸引到大量被成为“羊毛党”的用户,虽然现有黑/白名单、用户标签、IP监测等多种方式,但此类用户难以完全根绝。新客保存可作为监测薅羊毛用户的目标之一。

活跃保存:活跃用户的保存情况。首要监测现有用户对于app的利用(非买卖)黏性。手机银行类、信誉卡类和证券类app高频利用的特点使得他们在这一目标中的表示非常突出,比如证券类app,买卖日活跃用户的越日保存可以跨越8成,而相对理财及消耗金融类的表示相对较低。是以对于移动金融app而言,功用模块的完善除了全方位治理用户资产外,以分歧的功用吸援用户利用,形长大期黏性也是利好方面。

四、营收阶段

保存的概念一点也不陌生,常见的统计周期有越日、7日、14日、30日等。凡是又分为新用户保存和活跃用户保存。

新客保存:统计新注册用户在统计周期内的保存情况。凡是配合新上线的活动和渠道推行后的分析监测。移动金融app在短期内未完成获客工作,凡是会停止大量的红包让利活动,也是以吸引到大量被成为“羊毛党”的用户,虽然现有黑/白名单、用户标签、IP监测等多种方式,但此类用户难以完全根绝。新客保存可作为监测薅羊毛用户的目标之一。

活跃保存:活跃用户的保存情况。首要监测现有用户对于app的利用(非买卖)黏性。手机银行类、信誉卡类和证券类app高频利用的特点使得他们在这一目标中的表示非常突出,比如证券类app,买卖日活跃用户的越日保存可以跨越8成,而相对理财及消耗金融类的表示相对较低。是以对于移动金融app而言,功用模块的完善除了全方位治理用户资产外,以分歧的功用吸援用户利用,形长大期黏性也是利好方面。

四、营收阶段

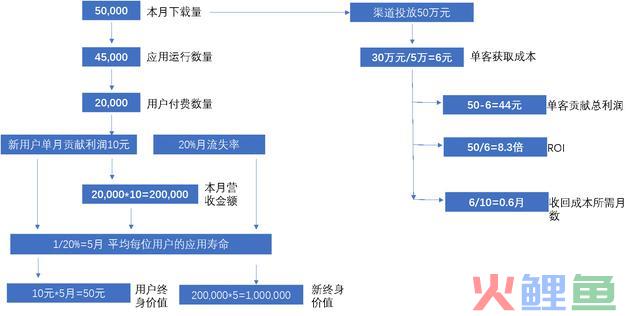

图:渠道投放代价示例

7.用户毕生代价(LTV)

该数据首要用来分析当前用户代价以及渠道获客代价,该项数据需要持久对照监测。在游戏行业中,用户毕生代价=用户均匀支出(ARPU)*用户生命周期(LT)。但移动金融app分歧情况在于,用户在进献极高营收(Revenue)的同时,其采办的金融产物/办事本钱(Cost)不能简单同等与游戏行业中的道具,后者几近是零边沿本钱。是以得当的计较方式是用户单月进献的利润*生命周期,比如证券行业中利用其换手费,理财行业利用治理费以及息差,凡是计较周期为一个月。斟酌到金融app的长决议性,计较均匀用户初次采办时候与注册时候(大概下载时候)之间的均匀时长,来肯定合适的肇端时候计较点。

8.单客进献总利润、ROI

单客进献总利润=LTV-获客本钱

ROI=LTV/获客本钱

单客进献总利润和ROI一样用作渠道代价的评判标准。在有更多装备数据的条件下,计较手机品牌、型号的整体利润进献量,以此来指导未来活动运营的渠道投放挑选以及活动奖品的挑选。

五、传布阶段

10.行业排名

国内现有大量数据办事商供给app数据监测,如TalkingData、易观、Questmobile等。定期观察本身app在各移动金融细分范畴的排名、覆盖情况,以此领会行业及竞品情况。

11.SNS阅读、转发数

内容运营的分析目标之一,以周/月时候维度监测,同时比力局诙囗示。微博、微信、贴吧、利用商铺论坛以及各金融细分范畴的论坛(如信誉卡的我爱卡等)

作者:黄嘉伟,TalkingData高级征询顾问,首要供给移动金融范畴数据征询办事。小我微信:149394109。

本文由 @黄嘉伟 原创公布于大家都是产物司理。未经答应,制止转载。

图:渠道投放代价示例

7.用户毕生代价(LTV)

该数据首要用来分析当前用户代价以及渠道获客代价,该项数据需要持久对照监测。在游戏行业中,用户毕生代价=用户均匀支出(ARPU)*用户生命周期(LT)。但移动金融app分歧情况在于,用户在进献极高营收(Revenue)的同时,其采办的金融产物/办事本钱(Cost)不能简单同等与游戏行业中的道具,后者几近是零边沿本钱。是以得当的计较方式是用户单月进献的利润*生命周期,比如证券行业中利用其换手费,理财行业利用治理费以及息差,凡是计较周期为一个月。斟酌到金融app的长决议性,计较均匀用户初次采办时候与注册时候(大概下载时候)之间的均匀时长,来肯定合适的肇端时候计较点。

8.单客进献总利润、ROI

单客进献总利润=LTV-获客本钱

ROI=LTV/获客本钱

单客进献总利润和ROI一样用作渠道代价的评判标准。在有更多装备数据的条件下,计较手机品牌、型号的整体利润进献量,以此来指导未来活动运营的渠道投放挑选以及活动奖品的挑选。

五、传布阶段

10.行业排名

国内现有大量数据办事商供给app数据监测,如TalkingData、易观、Questmobile等。定期观察本身app在各移动金融细分范畴的排名、覆盖情况,以此领会行业及竞品情况。

11.SNS阅读、转发数

内容运营的分析目标之一,以周/月时候维度监测,同时比力局诙囗示。微博、微信、贴吧、利用商铺论坛以及各金融细分范畴的论坛(如信誉卡的我爱卡等)

作者:黄嘉伟,TalkingData高级征询顾问,首要供给移动金融范畴数据征询办事。小我微信:149394109。

本文由 @黄嘉伟 原创公布于大家都是产物司理。未经答应,制止转载。