什么是鲍摩尔模型?

-

-

wayong1818 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 64 浏览

威廉·鲍摩尔(William Baumol)第一次将机会成本与交易成本结合在一起,提出了现金管理的正式模型。鲍摩尔模型(The Baumol Model)可以用来确定目标现金余额。

鲍摩尔模型的基本原理是将现金持有量和有价证券联系起来权衡,即将现金的持有成本同转换有价证券的成本进行权衡,以求得两者相加总成本最低时的现金余额从而得出目标现金金额。

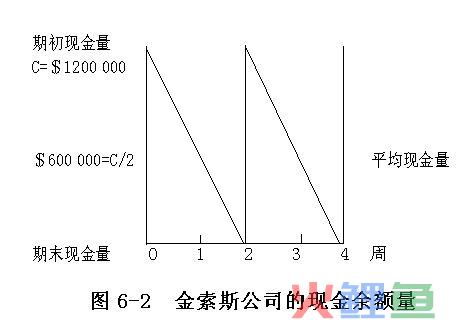

假设金索斯公司(Golden Socks Corporation)在第0周的现金余额C=120万美元,且每周的现金流出量比现金流入量多60万美元。该公司的现金余额在第二周末将降为零,即在这两周内其平均现金余额为60万美元。在第二周末,金索斯公司就必须出售有价证券或是通过借贷来补充现金了。图6-2说明了这一情况。

如果把C设得更高一些,比如,设为240万美元,这样在企业需要出售有价证券之前,现金就可以维持四周,但是企业的平均现金余额也随之(从60万美元)提高到120万美元。如果把C设为60万美元,那么现金在一周内就将耗尽,而企业也必须更频繁得补充现金,虽然这样,企业的平均现金余额却从60万美元降至30万美元。

由于补充现金时必然发生交易成本(例如,出售有价证券时需支付的经纪费用),因此建立大量的初始现金余额将降低与现金管理有关的交易成本。然而,平均现金余额越大,机会成本(本可以有售出的有价证券得到的收益)也就越大。

为了解决这一问题,金索斯公司必须明确以下三点:

F=售出证券以补充现金的固定成本

T=在相关的计划周期(例如,一年)内交易的现金总需要量

K=持有现金的机会成本(即有价证券的利率)

在此基础上,金索斯公司就可以确定任一特定现金余额政策的总成本,并随之确定最佳的现金余额政策了。