解码财富智慧 3

-

-

独寻醉 这家伙很懒,还没有设置简介...

0 人点赞了该文章 · 135 浏览

提到财富治理就不能不提资产设置,很对人对资产设置的了解就是“鸡蛋不放在一个篮子里”,要用多种的投资工具停止组合,这个了解没题目。明天,我从两个角度来谈资产设置。

第一,从家庭支出分派的角度来谈资产设置。平生中刚性支出包括生活用度(衣食住行)、后代教育、养老、医疗、孝养,所谓刚性支出是指必必要花的钱。生活用度支出金额不大但要延续平生;后代教育支出是周期牢固延续增加,投入是可以猜测出的、并可按照家庭支出弹性调剂的;养老支出,因寿命是非没法猜测,这部分的花费也较难猜测,而且退休后假如没有被动支出的话,在支出骤减的情况下,这笔支出的用度也不小,很多人都没有计较过养老究竟需要几多钱。医疗用度支出没法猜测,也许是家庭财政可以承受的也许是没法承受的。孝养支出包括供养怙恃以及怙恃医疗用度支出,这个部分视每个家庭的情况而定了。

大大都家庭凡是的做法是一切的支出都放在一个账户中(不是指一张银行卡的意义),谁先用钱谁先花,不用的资金要不就去投资要不就存在银行里。上述用度都属于刚性支出,而且有各自的特点,最稳妥的法子是别离建立养老、教育、医疗、孝养、生活五个账户,按照家庭的具体情况把每个月的支出依照这五个账户的分歧特点停止分派,优先尽早的计划好这五个账户,保住刚性支出,用钱时加倍自在。这五个部分是家庭财政妥当的根本,就如屋子的地基一样。做好根本的部分今后,倘使有残剩的钱可以斟酌停止投资,这是投资账户。投资是有风险的,从妥当的角度来说一定是要优先计划根本账户的。

第二、从资产的保值和增值的角度来谈资产设置。不管是五大账户还是投资账户都可以借助金融工具,分歧的账户利用分歧的金融工具停止设置,起到事半功倍的结果。对于金融工具需要熟悉一个“不成能三角”的概念。一切的金融产物具有三大特征:收益性、平安性和活动性,其带来的成果只能是一个大概两个处于最优的状态,而别的最少一个处于次优状态。例如,银行存款,平安性较高、活动性也较好(即即是定期也是可以随时取出的),但其收益性较低。房产,平安性较高,收益性也不错(在不发生系统性风险的情况下),可是其活动性较差,需要用钱时很难实时变现。股票,收益性不错,活动性也很好,可是其平安性较差,股价的波动会致使本金的损失。一切的金融产物都是如此。正由于这个“不成能三角”,分歧的账户就需要挑选分歧的金融工具。根本账户在挑选金融产物时的原则是平安至上。教育养老可挑选保险中的年金;医疗挑选保险的严重疾病险、住院医疗险,从家庭义务的角度斟酌,还需要毕生寿险大概定期寿险、意外险,避免因意外身死或残疾酿成的家庭支出骤减。除了每月生活支出外,再预留3-6个月的生活用度作为应急,可以挑选货币基金(比如余额宝、零钱通,它们是基金公司供给的货币基金),假如不在意这点收益的话就存银行活期。投资账户中的钱可以按照承受风险的才能、投资专业性来挑选其他的金融产物。

以上是本人对资产设置的看法。

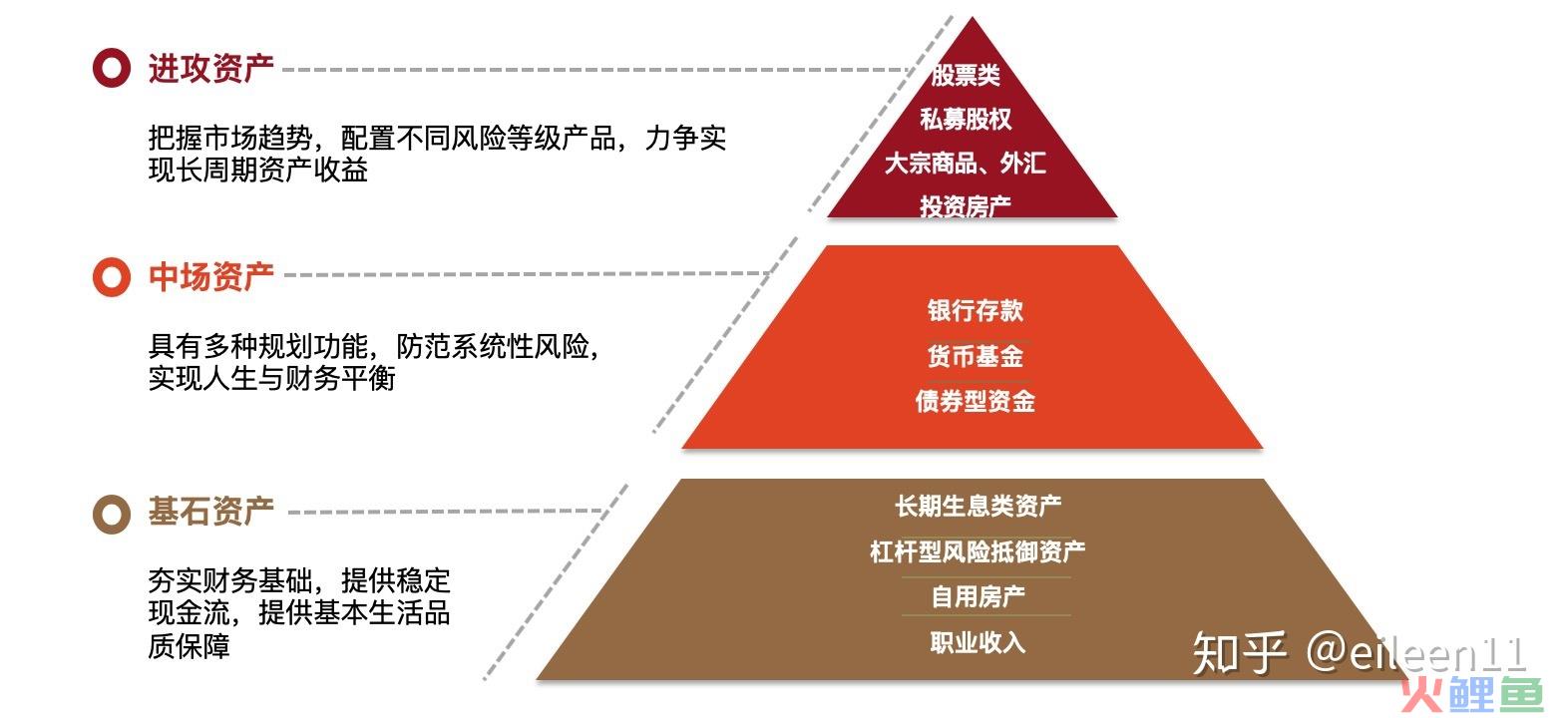

标准普尔家庭资产设置模子是具有百年历史的美国标准普尔公司调研了10万个财富稳定增加的家庭,分析总结出他们的家庭理财方式从而得出的,对家庭资产设置有侧重要的参考意义,以下图。斟酌到金融情况、文化等方面的差别,现实应用中不太能够完全依照模子中的比例来操纵,还需要按照具体情况调剂。

总而言之,基石资产的稳定性决议了投资金字塔的稳定性,否则,急需用钱时就要牺牲投资账户了,以下图:

在停止设置的时辰要服膺三点:

1、避免本金损失的风险。

2、收益波动过大常常会带来财富增加的错觉。我已经问过一个炒股多年的亲戚,炒股挣钱了吗?他说挣了,偶然辰收益能到达几多几多,我又问他,这么多年均匀下来,年化能到达几多?他大要算了一下,似乎是没赔也没赚。

3、避免短视,追求短期高收益而疏忽持久复利效应。对于持久刚性需求,如养老、教育,应当对峙专户持久投资,有用操纵复利感化,避免现金流提早支取用于感动型消耗,形成前期资金不敷。

可以根据上述资产设置的道理来分析自己的家庭资产设置能否公道。

2020年4月9日 于北京

未完待续